Versão Python da estratégia de equilíbrio de plataforma única

Versão JavaScript

Endereço estratégico: https://www.fmz.com/strategy/345

Neste artigo, vamos praticar a portabilidade de uma estratégia simples de JavaScript. Ao transplantar estratégias, você se familiarizará mais com as chamadas da interface da Inventor Quantitative Trading Platform e entenderá as pequenas diferenças entre diferentes linguagens ao desenvolver estratégias na plataforma. Na verdade, a diferença entre a estratégia da versão JavaScript e a versão Python a estratégia é muito pequena porque as chamadas de interface são basicamente as mesmas.

Descrição da estratégia

Citando a versão JavaScript das instruções:

Isso requer a abertura de uma posição. Por exemplo, se a conta tiver 5.000 yuans e 1 moeda, se o valor da moeda for maior que o saldo da conta de 5.000 e a diferença de preço exceder o limite, por exemplo, a moeda agora vale 6.000 yuan, então venda (6.000-5.000)/6.000. /2 moedas, significa que a moeda se valorizou, troque o dinheiro de volta, se a moeda se desvalorizar, por exemplo, para 4.000 yuan, compre (5.000-4.000)/4.000/2 moedas, compre algumas de volta quando a moeda cair, se ela subir novamente, eu a venderei novamente, assim como um equilíbrio, com diferentes proteções em ambos os lados, então eu a chamei de estratégia equilibrada.

O princípio da estratégia é muito simples, e a versão JavaScript do código não é longa, apenas mais de 70 linhas. Transplantado para a estratégia da linguagem Python com sintaxe mais concisa, o código é mais curto e muito adequado para iniciantes aprenderem. Há muitos códigos compartilhados por desenvolvedores na Inventor Quantitative Trading Platform, e a linguagem suportaJavaScript/C++/PythonEtc., portanto, dominar mais uma linguagem de desenvolvimento não é útil apenas para estratégias de aprendizado, pesquisa e desenvolvimento, mas também permite que você se familiarize mais com as diversas interfaces de API da plataforma.

Código de estratégia

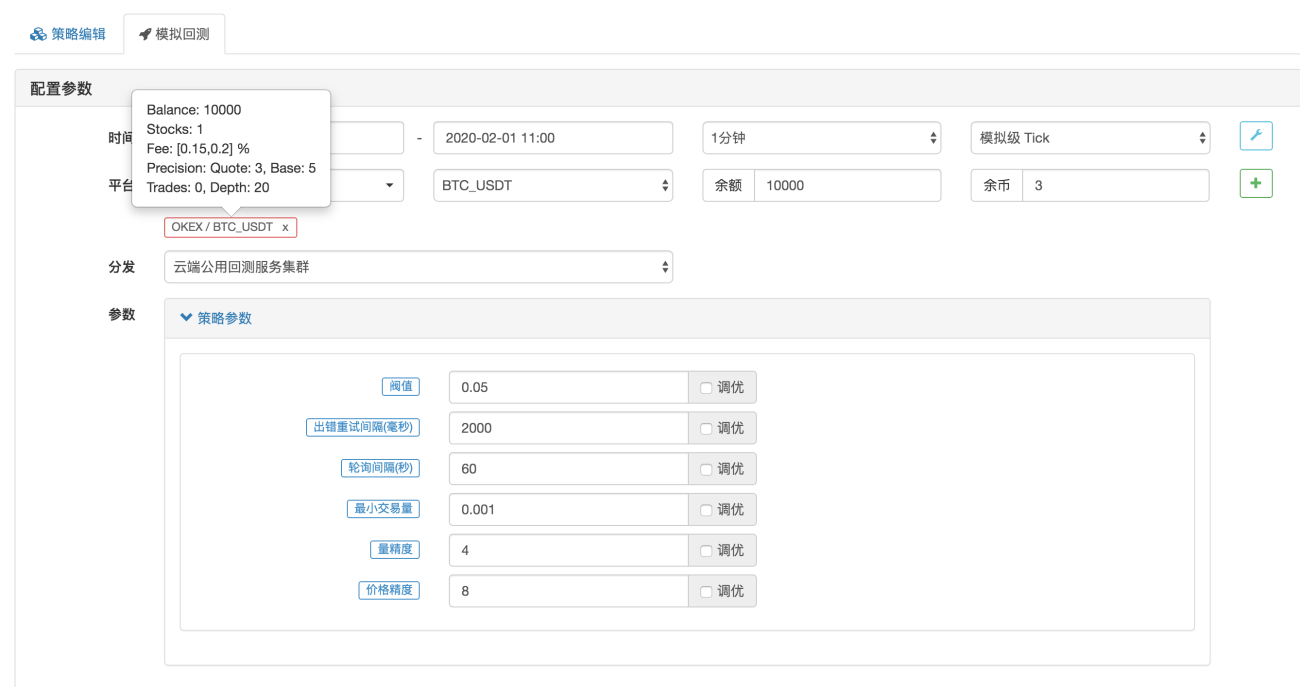

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

InitAccount = None

def CancelPendingOrders():

ret = False

while True:

orders = _C(exchange.GetOrders)

if len(orders) == 0 :

return ret

for j in range(len(orders)):

exchange.CancelOrder(orders[j].Id)

ret = True

if j < len(orders) - 1:

Sleep(Interval)

return ret

def onTick():

acc = _C(exchange.GetAccount)

ticker = _C(exchange.GetTicker)

spread = ticker.Sell - ticker.Buy

diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2

ratio = diffAsset / acc.Balance

LogStatus("ratio:", ratio, _D())

if abs(ratio) < threshold:

return False

if ratio > 0 :

buyPrice = _N(ticker.Sell + spread, ZPrecision)

buyAmount = _N(diffAsset / buyPrice, XPrecision)

if buyAmount < MinStock:

return False

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio)

else :

sellPrice = _N(ticker.Buy - spread, ZPrecision)

sellAmount = _N(-diffAsset / sellPrice, XPrecision)

if sellAmount < MinStock:

return False

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio)

return True

def main():

global InitAccount, LoopInterval

InitAccount = _C(exchange.GetAccount)

LoopInterval = max(LoopInterval, 1)

while True:

if onTick():

Sleep(1000)

CancelPendingOrders()

Log(_C(exchange.GetAccount))

Sleep(LoopInterval * 1000)

O código começa com

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

É a configuração do backtest, o que significa que a configuração do backtest (configurações) é salva na forma de código, e o backtest é configurado automaticamente de acordo com essa configuração. Esta parte pode ser excluída. Se excluída, você precisará definir manualmente as informações de configuração do backtest na página do backtest durante o backtesting.

Referência: https://www.fmz.com/bbs-topic/859

Os parâmetros desta estratégia são exatamente os mesmos da versão JavaScript. O código da estratégia também é transplantado frase por frase, e a estrutura do programa não mudou. Você pode compará-los frase por frase para ver as diferenças entre as estratégias escritas em diferentes línguas.

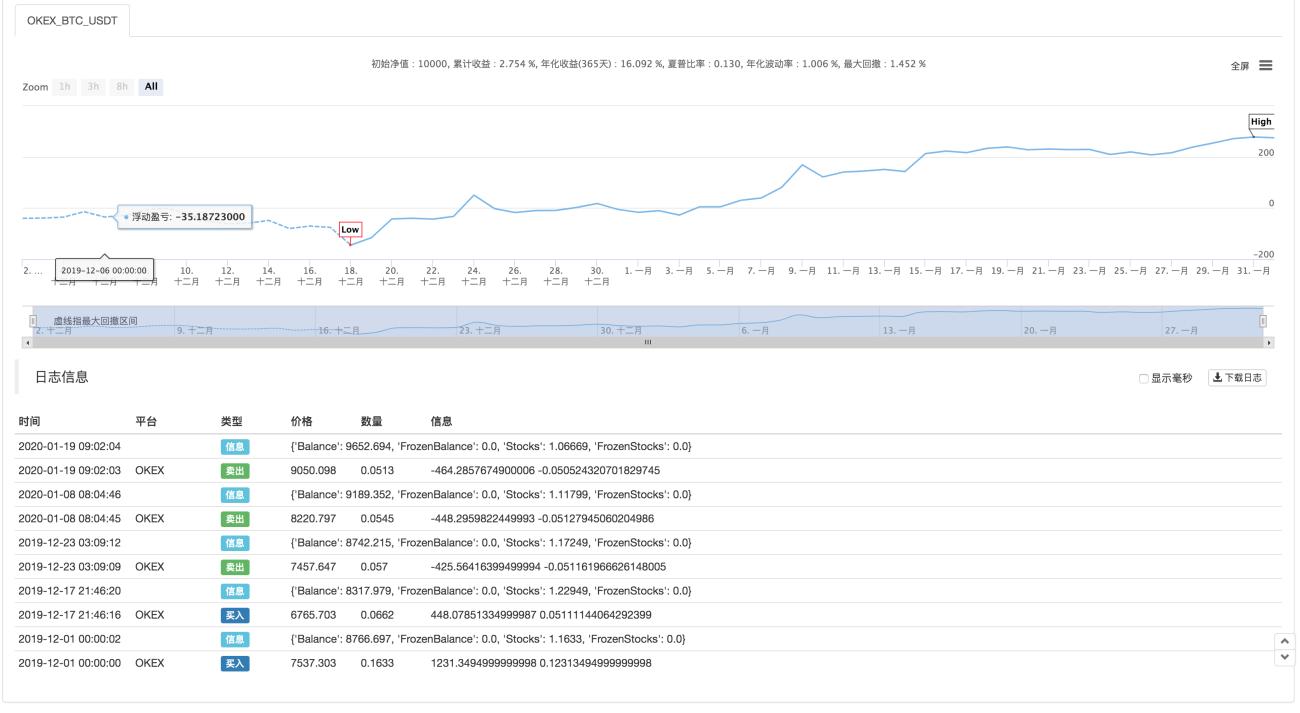

Testes retrospectivos

Configuração de parâmetros

Estatísticas

Endereço estratégico: https://www.fmz.com/strategy/183374

A estratégia é apenas para referência, backtesting e teste. Se você estiver interessado, pode otimizá-la e atualizá-la.

- 1