Quadro estratégico do intervalo verdadeiro médio

Autora:Lydia., Criado: 2023-01-19 10:31:47, Atualizado: 2023-09-18 20:03:24

Quadro estratégico do intervalo verdadeiro médio

A faixa média verdadeira (ATR) é a média móvel da volatilidade do preço das ações em um determinado período de tempo, que é usada principalmente para estudar e julgar a oportunidade de negociação.

O ATR é um indicador que mostra a taxa de mudança do mercado. Foi proposto pela primeira vez por Welles Wilder no livro

Devido à queda acentuada dos preços impulsionada por compras de pânico, este indicador geralmente pode atingir um valor maior na parte inferior do mercado. Este indicador é muito típico para o período de movimento contínuo de borda de longo prazo, que geralmente ocorre no topo do mercado ou durante o período de consolidação de preços. O indicador técnico do Canal de Volatilidade Média é baseado no mesmo princípio e pode ser interpretado como alguns outros indicadores de volatilidade. O princípio de previsão baseado neste indicador pode ser expresso da seguinte forma: quanto maior o valor deste indicador, maior a possibilidade de mudança de tendência; Quanto menor o valor deste indicador, mais fraco será o movimento da tendência.

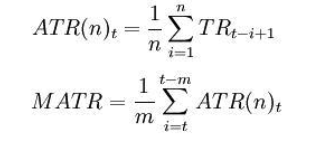

Fórmula de cálculo:

t - dia em curso; n - duração; Ci - preço de fechamento do i-ésimo dia; Olá - o preço mais alto do i-ésimo dia; Li - o preço mais baixo do i-ésimo dia.

Onde: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Nota: em geral, tomar n = 14 , m = 6.

O ATR é um sinal de pesquisa e julgamento, quer cruze a média móvel de baixo para cima ou de cima para baixo.

A seguir está uma estratégia de negociação baseada na estrutura SMA escrita em MyLanguage na plataforma FMZ Quant.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Para mais informações, consulte:https://www.fmz.com/strategy/128136.

Usamos a plataforma FMZ Quant para backtesting e podemos ver que:

Os dados dos futuros de commodities domésticos são usados para backtesting, e podemos ver que os resultados são muito bons. Os leitores podem transplantar a estratégia para moeda digital de acordo com a estrutura. Deve-se notar que a maioria dos mercados de moeda digital são negociados continuamente 24 horas por dia. Se for um futuro de moeda digital, não há problema de entrega. A maioria dos contratos de futuros das principais bolsas de moeda digital são contratos contínuos. Isso, pelo contrário, reduz muitos erros de lógica de julgamento potenciais para nossa estratégia.