Estratégia de acompanhamento de tendência de curto a médio prazo baseada no indicador SMA

Visão Geral

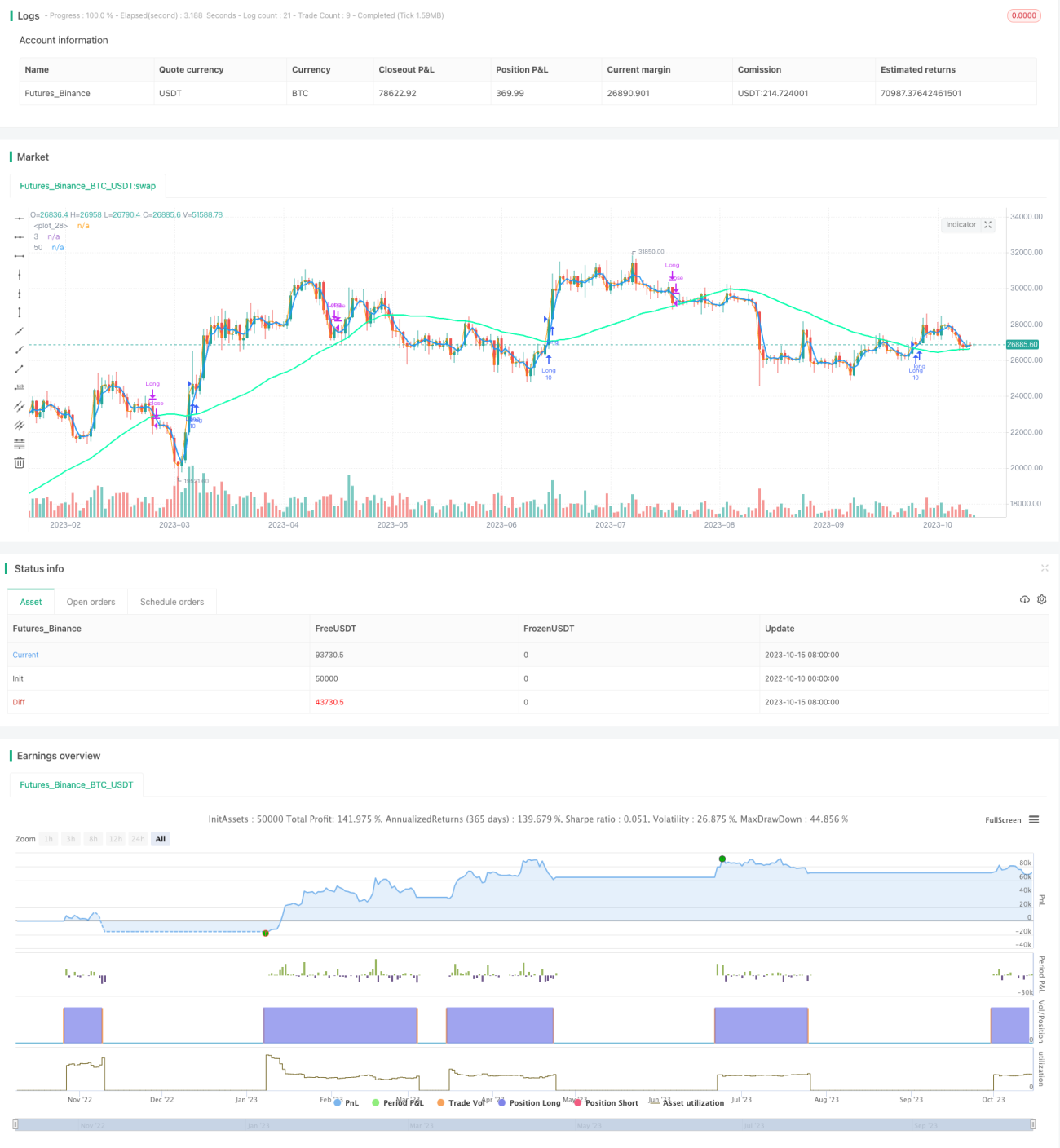

A estratégia de cruzamento de médias móveis é uma estratégia de acompanhamento de tendência que, ao calcular médias móveis de diferentes períodos, determina a direção da tendência do mercado para gerar sinais de compra e venda. Esta estratégia utiliza o cruzamento das médias móveis de 3 e 50 dias para tomar decisões: quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, sinaliza alta e compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, sinaliza baixa e venda.

Princípio da Estratégia

A estratégia calcula as médias móveis simples (SMA) de 3 e 50 dias. Quando a SMA de 3 dias cruza acima da SMA de 50 dias, indica que a tendência de curto prazo se tornou de alta, gerando um sinal de compra. Quando a SMA de 3 dias cruza abaixo da SMA de 50 dias, indica que a tendência de curto prazo se tornou de baixa, gerando um sinal de venda. Para reduzir negociações desnecessárias, a estratégia também inclui uma SMA de 40 dias de médio prazo: se a SMA de 3 dias cruzar abaixo da SMA de 40 dias, também gera um sinal de venda para um stop loss rápido.

O ponto-chave da estratégia é o uso de médias móveis de diferentes períodos para dividir as diferentes fases da volatilidade do mercado. A SMA de 3 dias representa a tendência de curtíssimo prazo, enquanto a SMA de 50 dias representa a tendência de médio prazo. O cruzamento entre elas reflete a mudança das tendências de curto e médio prazo, capturando as variações de preço em diferentes escalas de tempo. Por meio dessa análise combinada de múltiplos prazos, é possível identificar com relativa precisão os pontos de reversão do mercado.

Análise de Vantagens

-

O cruzamento de momentum é claro, com sinais relativamente definidos. O cruzamento de SMAs de diferentes períodos pode julgar eficazmente as mudanças nas tendências de curto e médio prazo, evitando interferências de pequenas oscilações do mercado.

-

O stop loss rápido com o cruzamento da SMA3 abaixo da SMA40 pode reduzir perdas e controlar riscos.

-

O raciocínio da estratégia é simples e claro, fácil de implementar. Os indicadores e regras de sinal são diretamente operacionais.

-

Os parâmetros da SMA podem ser ajustados com flexibilidade para se adaptar a diferentes mercados e instrumentos negociados.

Análise de Riscos

-

Em mercados laterais ou sem tendência clara, os sinais de cruzamento da SMA podem ser frequentes, levando a negociações excessivas que aumentam os custos de transação e as perdas com spread.

-

A SMA possui inércia (lag): quando o sinal de cruzamento ocorre, o preço já se moveu, fazendo com que a estratégia perca os melhores pontos de entrada e saída.

-

Parâmetros fixos da SMA não se adaptam a todas as condições de mercado, sendo necessária a otimização dos parâmetros.

-

Um único indicador pode falhar; é recomendável combinar com outros indicadores técnicos ou fundamentais para validação.

Direções de Otimização

-

Otimizar os períodos da SMA para encontrar a melhor combinação de parâmetros.

-

Adicionar indicadores como estocástico, MACD, etc., para validar os sinais e evitar falsos sinais.

-

Ajustar o tamanho da posição e o nível de stop loss de acordo com as mudanças do mercado.

-

Considerar a inclusão de indicadores fundamentais, como relatórios financeiros e notícias, para uma combinação.

-

Combinar indicadores de volume, abrindo posições quando houver rompimento com alto volume.

Resumo

A estratégia de cruzamento de médias móveis utiliza o cruzamento de SMAs de diferentes períodos para julgar as mudanças nas tendências de curto e médio prazo do mercado, adotando uma abordagem de acompanhamento de tendência. É uma estratégia de tendência relativamente simples e direta. Sua vantagem é ter um raciocínio claro e ser fácil de operar, podendo ser aprimorada por meio de otimização de parâmetros e validação com combinações de indicadores. No entanto, a SMA em si possui inércia, não sendo capaz de capturar pontos de reversão com precisão. Recomenda-se usá-la em conjunto com outros indicadores antecedentes para obter lucros acompanhando a tendência principal.

- 1