Estratégia de cruzamento de médias móveis

Visão Geral

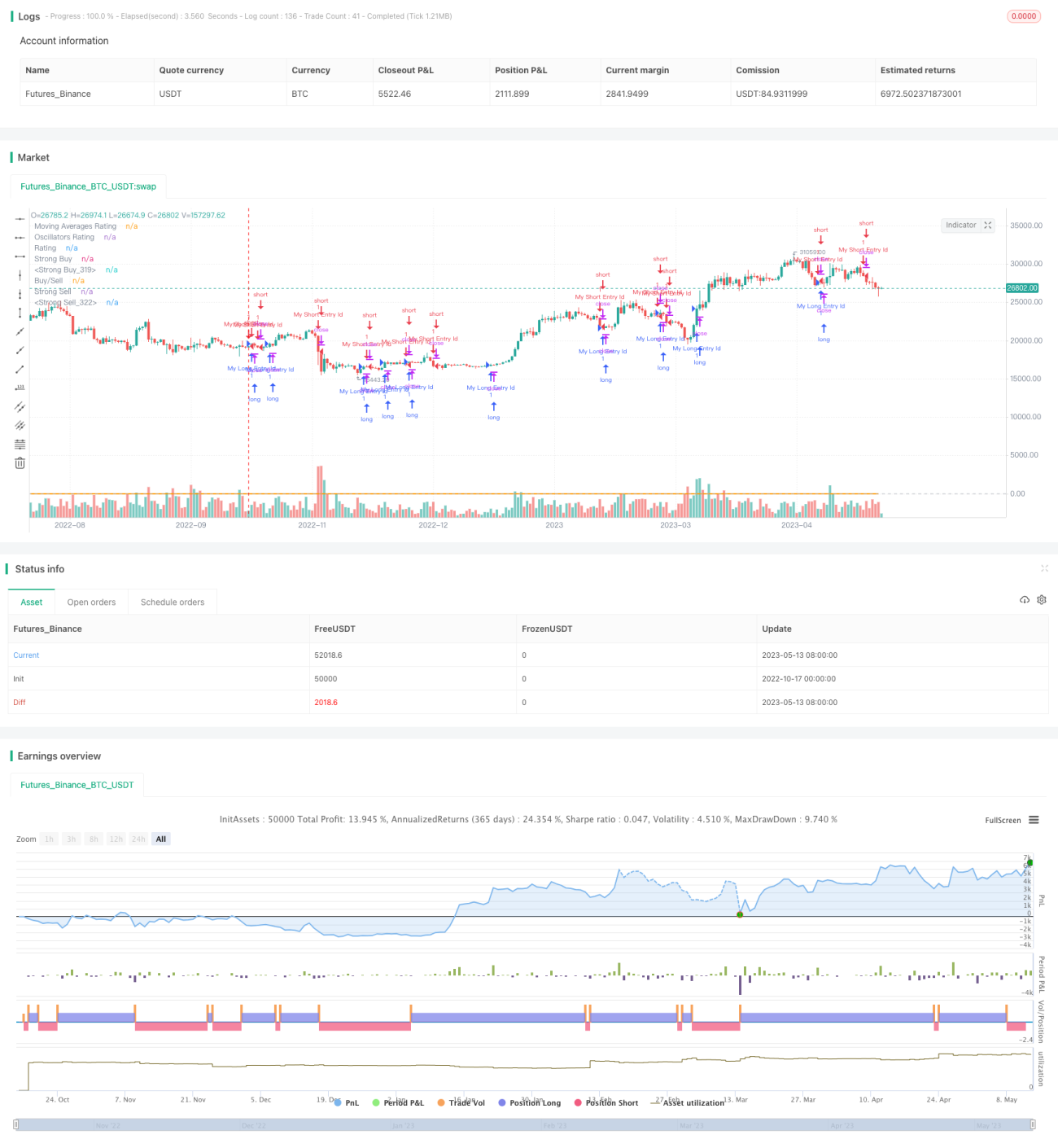

Esta estratégia utiliza múltiplos indicadores técnicos, como médias móveis e osciladores, combinados com padrões de cruzamento de médias, para identificar tendências de preço de ações e pontos de reversão, realizando operações de compra e venda.

Princípio

A estratégia é dividida principalmente nas seguintes partes:

-

Selecionar intervalo: Definir o período de tempo do gráfico de velas, como 1 minuto, 5 minutos, etc.

-

Selecionar média móvel: Configurar os parâmetros de médias móveis comuns, como EMA, SMA, etc., por exemplo, média de 10 períodos, média de 20 períodos.

-

Selecionar osciladores: Configurar os parâmetros de osciladores como RSI, MACD, Williams %R, etc.

-

Calcular sinais de compra e venda: Através de funções personalizadas, calcular os valores das médias móveis e osciladores. Quando a média móvel de curto prazo cruza acima da média de longo prazo, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda. Além disso, combinam-se indicadores de sobrecompra/sobrevenda para identificar pontos extremos.

-

Sistema de pontuação: Atribuir pontuações numéricas aos sinais de compra e venda de cada indicador e, em seguida, calcular a média para obter um índice de classificação geral. Um índice de classificação maior que 0 indica sinal de compra; menor que 0 indica sinal de venda.

-

Sinais de negociação: Com base no índice de classificação maior ou menor que 0, gerar o sinal final de negociação para realizar operações de compra ou venda.

Esta estratégia combina múltiplos indicadores, sendo eficaz na identificação de tendências e pontos de virada de preço, aumentando a confiabilidade dos sinais. O cruzamento de médias é uma técnica de tendência comprovada, e a combinação com osciladores ajuda a evitar falsos rompimentos. O sistema de pontuação também torna os sinais de negociação mais claros.

Vantagens

- Combinação de cruzamento de médias com múltiplos osciladores, resultando em sinais de negociação mais confiáveis e evitando sinais falsos.

- O sistema de pontuação torna os sinais de compra e venda mais objetivos.

- Programação modular com funções personalizadas, resultando em código bem estruturado.

- Análise combinada de múltiplos períodos de tempo, aumentando a precisão.

- Parâmetros otimizados, como o período do RSI, os períodos das médias rápidas e lentas do MACD, etc.

- Flexibilidade aprimorada através de parâmetros personalizáveis para indicadores e médias móveis.

Riscos Existentes

- O desempenho individual das ações pode divergir da tendência geral do mercado.

- A frequência de negociação pode ser alta, aumentando os custos de transação e o risco de slippage.

- É necessário testar e otimizar repetidamente os parâmetros para se adequar às características de cada ação.

- Existe o risco de drawdowns e perdas.

Os riscos acima podem ser mitigados através dos seguintes métodos:

- Selecionar ações considerando a tendência geral do mercado.

- Ajustar adequadamente o tempo de holding para reduzir a frequência de negociação.

- Otimizar os parâmetros para melhor se alinhar às particularidades de cada ação.

- Adotar estratégias de stop loss para controlar perdas.

Direções de Otimização

Esta estratégia pode ser ainda mais otimizada nos seguintes aspectos:

- Adicionar mais indicadores, como indicadores de volatilidade, para fortalecer os sinais.

- Combinar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

- Incluir módulos de seleção de ações e setores.

- Integrar métodos quantitativos de seleção de ações.

- Utilizar stop loss adaptativo, trailing stop, etc.

- Considerar as condições do mercado geral, evitando ambientes incertos.

- Analisar os resultados de negociações reais para ajustar os pesos das pontuações.

Em resumo, esta estratégia integra rompimento de médias e múltiplos indicadores, identificando eficazmente a direção dos preços. No entanto, é necessário testes e otimizações contínuas para controlar riscos. Melhorias futuras podem focar na seleção combinada de ações, otimização de parâmetros e gestão de stop loss.

Conclusão

Esta estratégia utiliza o cruzamento de médias como sinal principal de negociação, complementado por vários osciladores para confirmação, empregando um sistema de pontuação para gerar sinais claros de compra e venda. Ela é capaz de identificar tendências de preço e pontos de reversão de forma eficaz, mas exige controle da frequência de negociação para reduzir custos e riscos, além de otimização contínua dos parâmetros. Possui valor prático e espaço para melhorias.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("TV Signal", overlay=true, initial_capital = 500, currency = "USD")

// -------------------------------------- GLOBAL SELECTION --------------------------------------------- //- 1