Estratégia de Negociação de Ondas ATR Bidirecional

Visão Geral

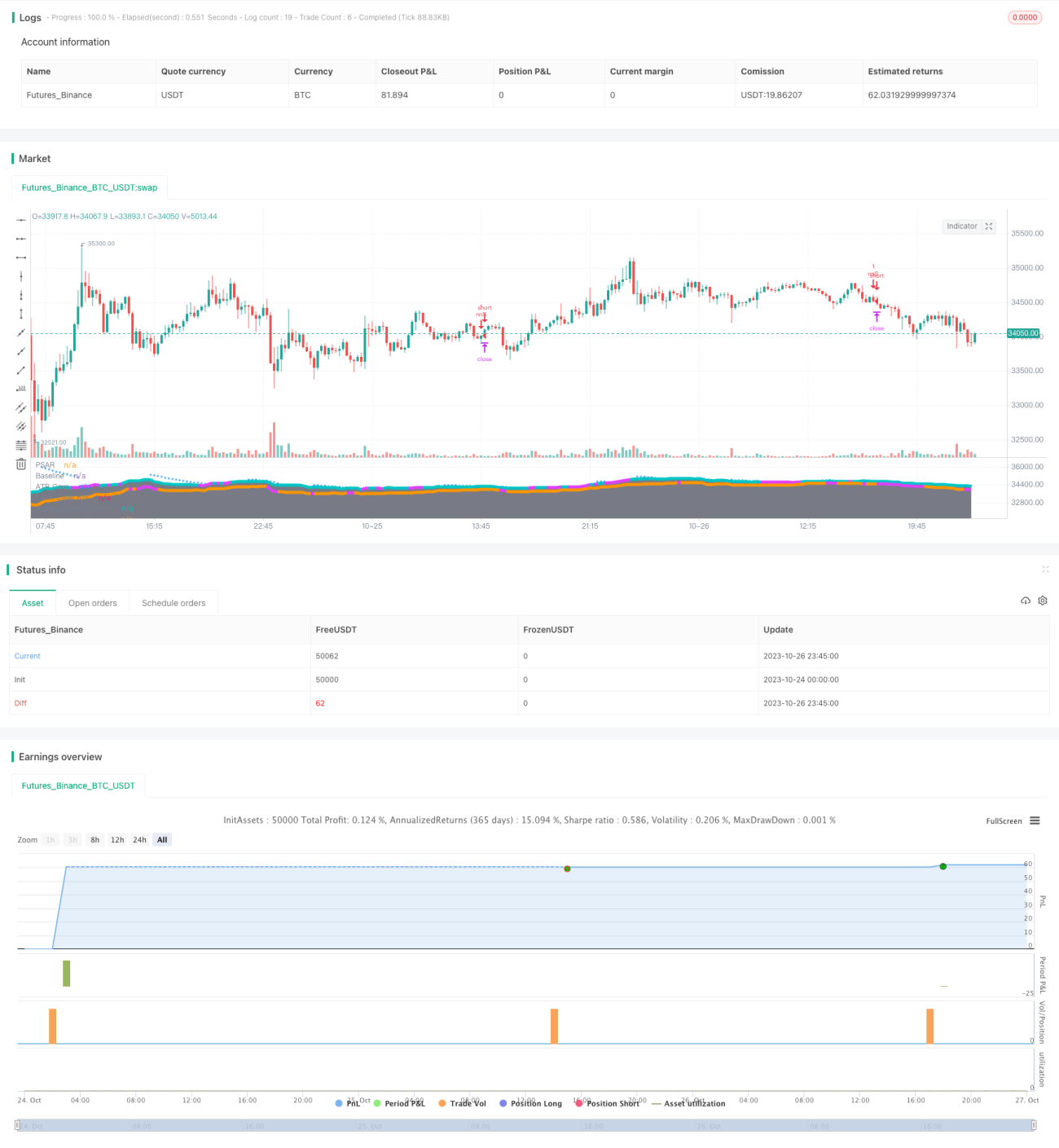

A Estratégia de Ondas ATR Bidirecional é uma estratégia de acompanhamento de tendência que combina médias móveis, ATR e vários indicadores técnicos para realizar negociações de acompanhamento de tendência após o estabelecimento da direção da tendência.

Princípio da Estratégia

A estratégia utiliza a Linha Kijun como principal indicador de média móvel para julgar a direção da tendência de preço. Simultaneamente, combina canais ATR para limitar a faixa de movimento dos preços. Quando o preço se aproxima da banda superior, não são abertas posições compradas; quando se aproxima da banda inferior, não são abertas posições vendidas, evitando comprar na alta ou vender na baixa.

Quando a Linha Kijun rompe para cima, gera-se um sinal de compra; quando rompe para baixo, gera-se um sinal de venda. Para filtrar sinais falsos, a estratégia também introduz vários indicadores técnicos para confirmação, incluindo o indicador Aroon, RSI, MACD e PSAR. Os sinais de compra e venda só são gerados quando todas as condições de confirmação dos indicadores são atendidas.

Após a entrada no mercado, a estratégia gerencia as posições usando stop loss e take profit. O ponto de stop loss é de 0,5 ATR, e o ponto de take profit é de 0,5%. Quando o preço rompe novamente a Linha Kijun na direção oposta, opta-se por sair imediatamente com stop loss.

Vantagens da Estratégia

- Utiliza a Linha Kijun para determinar a direção da tendência, evitando ficar preso em mercados laterais

- Os canais ATR limitam a faixa de movimento dos preços, ajudando a controlar o risco

- A confirmação com múltiplos indicadores técnicos pode filtrar significativamente sinais falsos

- A gestão de risco com stop loss e take profit ajuda a garantir lucros

Riscos da Estratégia

- A confirmação por múltiplos indicadores causa atraso nos sinais, podendo perder o início da tendência

- Stop loss muito apertado pode resultar em saídas frequentes por stop

- Parâmetros inadequados da Linha Kijun e do ATR podem levar a sinais falsos frequentes

- Depende de otimização de parâmetros e ajuste a dados históricos, podendo ter desempenho inferior em tempo real

Direções de Otimização

- Experimentar indicadores de tendência mais avançados, como Nuvem Ichimoku, etc.

- Ajustar os pontos de stop loss e take profit para otimizar a relação risco-retorno

- Testar as melhores combinações de parâmetros para diferentes mercados

- Adicionar funcionalidade de ajuste automático de parâmetros com base nas condições de mercado em tempo real

- Testar os efeitos de diferentes combinações de indicadores de confirmação

Resumo

A Estratégia de Ondas ATR Bidirecional utiliza de forma abrangente médias móveis, canais ATR e diversos indicadores técnicos auxiliares para realizar operações de acompanhamento de tendência após a determinação da direção da tendência. Comparada a estratégias de indicador único, pode melhorar significativamente a qualidade dos sinais e a probabilidade de lucro. Paralelamente, os mecanismos de stop loss e take profit controlam o risco. Através da otimização de parâmetros e testes de combinação, esta estratégia tem potencial para obter lucros estáveis. No entanto, é necessário atentar para a dependência excessiva de dados históricos; o desempenho em tempo real ainda precisa ser verificado. A otimização contínua é a chave para garantir a eficácia da estratégia.

- 1