Estratégia de trading quantitativo com múltiplos sinais baseada em Ichimoku

Visão Geral

Esta estratégia utiliza de forma integrada o indicador Ichimoku Kinko Hyo e vários outros indicadores técnicos, combinando múltiplos sinais de negociação para aproveitar as vantagens do sistema Ichimoku. Ao mesmo tempo, a entrada com múltiplas confirmações ajuda a filtrar sinais falsos, controlando o risco enquanto busca uma alta taxa de acerto.

Princípio da Estratégia

A estratégia está dividida principalmente nas seguintes partes:

-

Cálculo do indicador Ichimoku Kinko Hyo, incluindo as fórmulas para a Linha de Conversão (Tenkan-sen), Linha de Base (Kijun-sen), Span A (Senkou Span A), Span B (Senkou Span B) e Nuvem (Kumo).

-

Definição de vários filtros, incluindo filtro de Nuvem (Kumo), filtro de Linha de Base (Kijun), filtro MACD, filtro RSI, filtro de Fractais de Bill Williams, filtro SuperTrend, filtro Parabólico SAR e filtro ADX. Esses filtros são usados para confirmar a direção da tendência, evitando negociações em mercados laterais.

-

Definição de múltiplos sinais de negociação, incluindo sinais de fechamento anterior acima/abaixo da Linha de Base, relação do Chikou Span com o preço ou a Nuvem, relação da Linha de Conversão com a Linha de Base ou a Nuvem, totalizando 23 sinais nativos do Ichimoku. Além disso, são adicionados sinais de outros indicadores técnicos, como MACD, RSI, Fractais, etc. Esses sinais são usados para identificar oportunidades de negociação.

-

Definição de dois níveis de filtros para filtrar os sinais de entrada. Um filtro é selecionado como primeiro nível e outro como segundo nível, evitando efetivamente sinais falsos.

-

Definição de dois níveis de filtros para filtrar os sinais de saída. Semelhante aos filtros de entrada.

-

Um conjunto de múltiplos sinais forma o sinal final de entrada e saída. Com base nos sinais de negociação específicos escolhidos pelo usuário, combinados com os filtros de entrada de primeiro e segundo níveis e os filtros de saída, é gerada a decisão final de negociação.

-

Configuração de stop loss e take profit. Pode-se escolher se ativar e definir os níveis específicos.

-

Configuração do período de backtest. É possível definir as datas de início e fim do backtest.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

-

Integra múltiplos indicadores e sinais do Ichimoku, combinando o rastreamento de tendência com a filtragem de sinais.

-

Através da configuração de dois níveis de filtros, evita entrar em posições desfavoráveis, controlando efetivamente o risco.

-

Oferece diversos sinais de negociação para escolha, permitindo otimização para diferentes condições de mercado.

-

Oferece vários filtros para escolha, permitindo otimização de acordo com as características de cada ativo.

-

Permite definir níveis de stop loss e take profit, ajudando a proteger lucros e controlar riscos.

-

Permite definir diferentes períodos de backtest para validação, facilitando a otimização da estratégia.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

-

O sistema Ichimoku pode ser lento na geração de sinais de compra e venda, podendo perder oportunidades de curto prazo. Pode-se ajustar períodos para encurtar.

-

A filtragem excessiva pode ser muito conservadora, resultando em incerteza na entrada. Pode-se testar ajustes nos parâmetros dos filtros.

-

A configuração de stop loss fixa não é flexível o suficiente para lidar com condições complexas de mercado. Pode-se considerar stop loss dinâmico.

-

A definição do período de backtest pode não ser precisa o suficiente para simular completamente o ambiente real. Requer múltiplos ajustes e validações.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros do sistema Ichimoku, como reduzir o período da Linha de Conversão para negociações de curto prazo.

-

Testar diferentes combinações de sinais de negociação para identificar a seleção mais adequada para cada ativo.

-

Otimizar os parâmetros dos filtros, equilibrando o efeito de filtragem com a certeza da entrada.

-

Experimentar métodos de stop loss dinâmico para que o stop se aproxime mais das mudanças do mercado.

-

Definir períodos de backtest mais longos ou usar dados de tick para simulação mais precisa.

-

Adicionar um módulo de gerenciamento de posição para otimizar a eficiência do uso de capital através de aumentos de posição.

-

Adicionar funcionalidade de otimização automática de parâmetros para ajustes mais inteligentes da estratégia.

Resumo

Esta estratégia, por meio dos múltiplos indicadores e sinais de negociação fornecidos pelo sistema Ichimoku, combinados com outros indicadores técnicos para filtragem e confirmação, implementa uma estratégia de negociação quantitativa que integra rastreamento de tendência e sinais de rompimento. A estratégia aproveita ao máximo as vantagens do sistema Ichimoku, ao mesmo tempo em que projeta módulos parametrizados para ajuste e otimização, permitindo melhor adaptação às mudanças do mercado. Através de testes e otimizações contínuas, espera-se que esta estratégia alcance um alto potencial de rentabilidade estável.

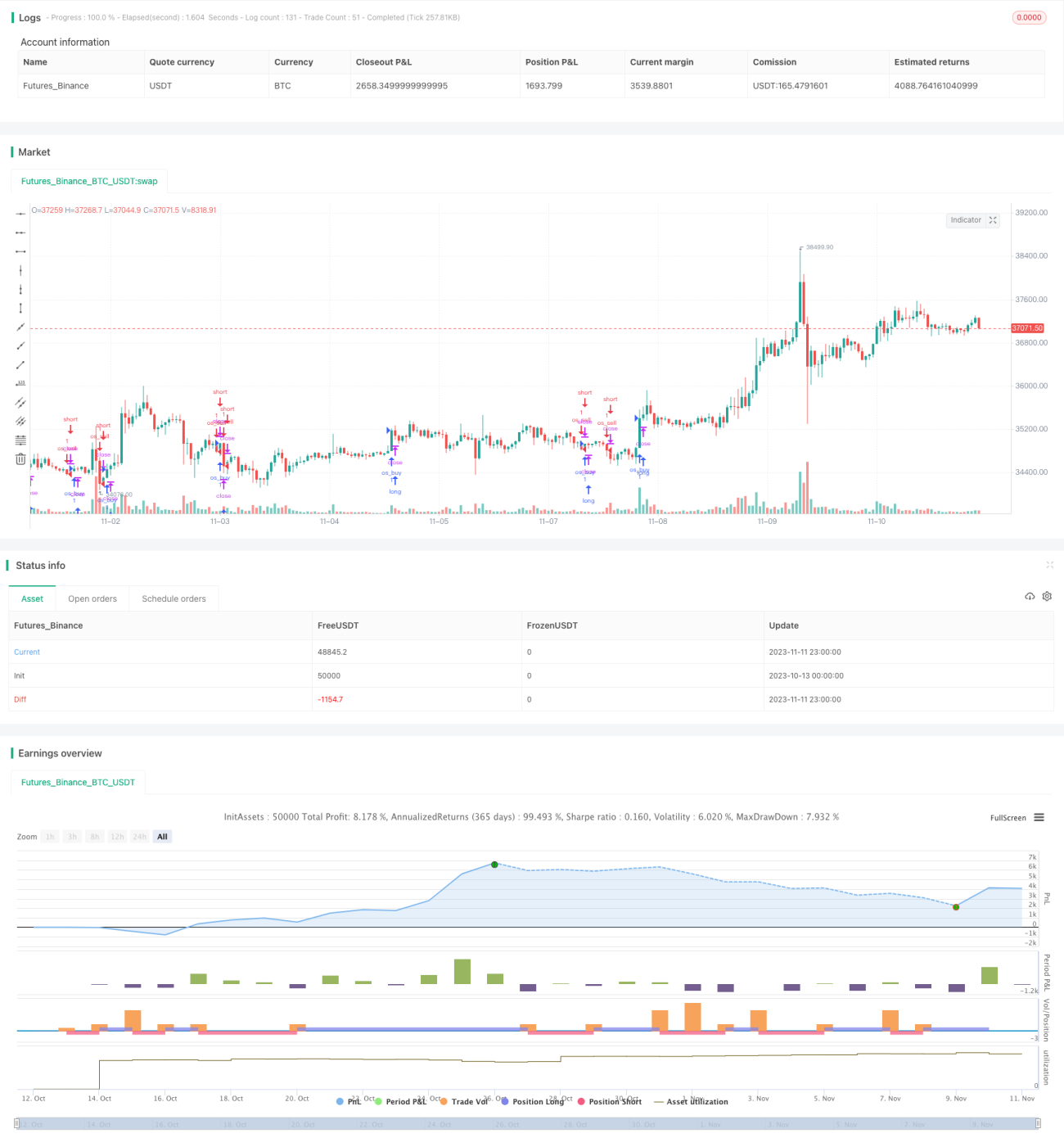

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1