Estratégia de Negociação Bidirecional com Lacunas de Múltiplas Médias Móveis

Visão Geral

Esta estratégia utiliza o indicador Williams %R (High/Low) para identificar sinais de reversão de alta e baixa, combinado com múltiplas médias móveis para operações de "gap", e o indicador RSI para filtrar sinais falsos, permitindo uma negociação bidirecional eficiente.

Princípio da Estratégia

-

O indicador Williams %R (New High/New Low) utiliza os preços máximos e mínimos dentro de um determinado período para identificar pontos de inflexão, gerando sinais de compra e venda.

-

As médias móveis de 20, 50 e 100 períodos formam um sistema de múltiplas médias. Quando o preço rompe duas delas, um sinal de negociação é gerado.

-

O RSI identifica zonas de sobrecompra e sobrevenda, utilizado para filtrar sinais incertos.

-

A estratégia determina quais duas médias o preço rompe, combinando com os sinais do Williams e o filtro do RSI para gerar sinais estáveis de compra e venda.

-

Entrada: Quando a média de curto prazo cruza para cima as médias de médio e longo prazo, e simultaneamente o Williams New Low e o RSI em nível baixo são acionados, opera-se comprado. Quando a média de curto prazo cruza para baixo as médias de médio e longo prazo, e simultaneamente o Williams New High e o RSI em nível alto são acionados, opera-se vendido.

-

Stop Loss e Take Profit: Utilizam-se percentuais fixos para ambos.

Vantagens da Estratégia

-

O indicador Williams identifica com precisão suportes e resistências chave, detectando sinais de reversão.

-

O rompimento de múltiplas médias evita sinais falsos causados pela oscilação de uma única média.

-

O RSI auxilia filtrando sinais falsos, tornando os pontos de entrada mais precisos e confiáveis.

-

O sistema de stop loss e take profit fixo controla o risco, tornando ganhos e perdas mais claros.

-

A dupla confirmação entre indicadores de reversão e de tendência torna os sinais de negociação mais precisos e confiáveis.

Riscos da Estratégia

-

Escolha inadequada do ativo negociado – parâmetros precisam ser ajustados para diferentes ativos.

-

Período de análise inadequado – parâmetros devem ser ajustados para diferentes temporalidades.

-

Stop loss e take profit fixos não se adaptam às mudanças do mercado, podendo levar a saídas prematuras ou lucros insuficientes.

-

Quando as médias oscilam, podem gerar sinais falsos.

-

Em mercados laterais, os indicadores podem gerar sinais com atraso.

Direções de Otimização

-

Otimizar parâmetros dinamicamente para diferentes ativos negociados.

-

Adicionar sistema de stop loss e take profit adaptativo para tornar ganhos e perdas mais adequados.

-

Incluir mais filtros de indicadores, como MACD, Estocástico, etc., para reduzir sinais falsos.

-

Incorporar algoritmos de aprendizado de máquina para identificar automaticamente os melhores momentos de negociação.

-

Combinar mais indicadores de tendência para identificar mercados com tendência definida.

Resumo

Esta estratégia combina múltiplas ferramentas de análise técnica, como Williams %R, médias móveis e RSI, reduzindo sinais falsos por meio de dupla confirmação. Ela captura oportunidades de reversão de forma eficaz e gerencia riscos com stop loss e take profit fixos. No geral, é uma estratégia bidirecional confiável e prática. Os próximos passos incluem otimização de parâmetros, ajuste de stop loss/take profit e integração de modelos para aprimorar ainda mais os resultados.

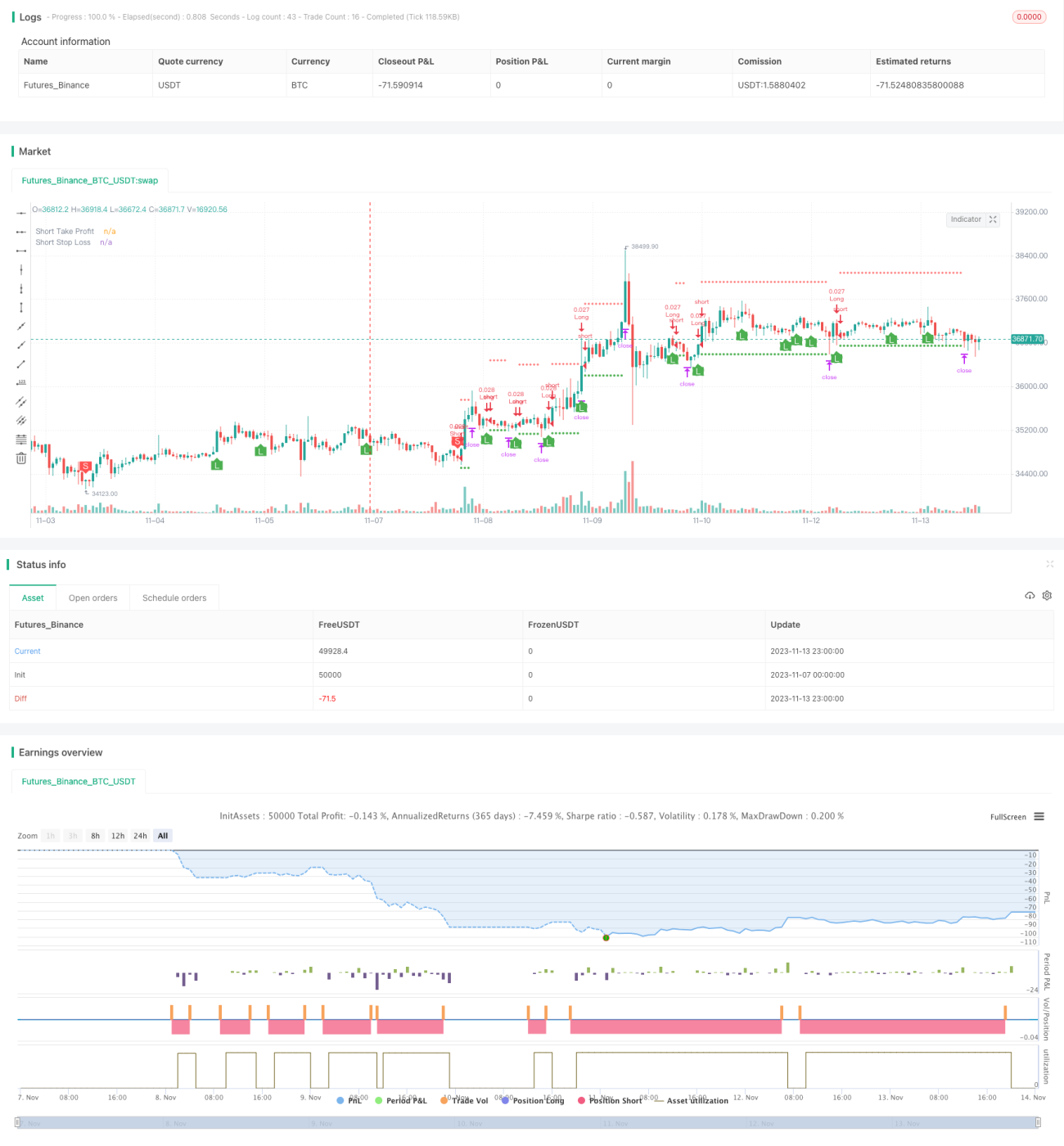

/*backtest

start: 2023-11-07 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1