Estratégia de Divergência do RSI

Visão Geral

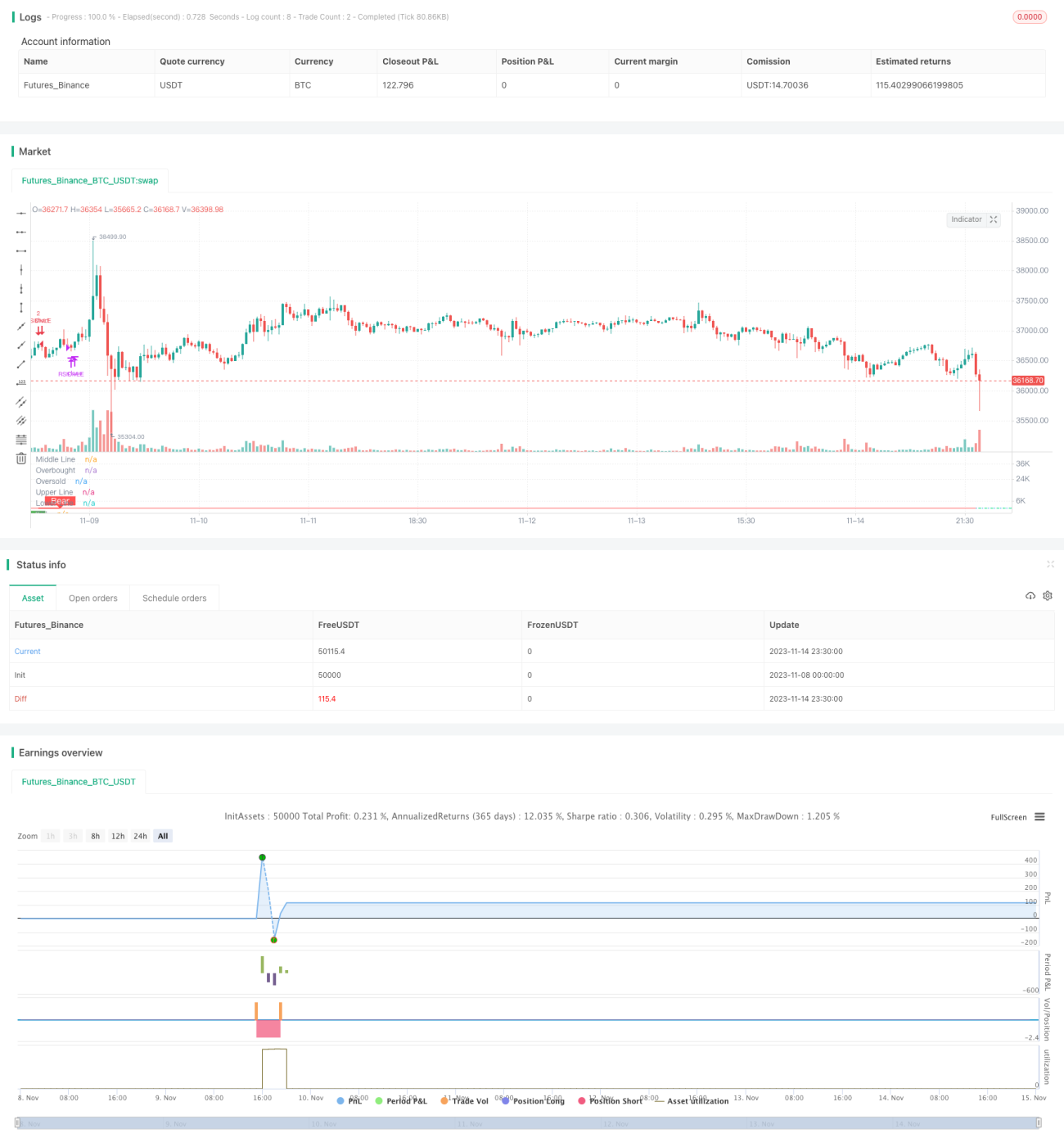

Esta estratégia utiliza o cruzamento do indicador RSI com suas médias móveis EMA para determinar direções de alta e baixa, e combina divergências entre o RSI e o preço para encontrar potenciais pontos de compra e venda, sendo uma estratégia de acompanhamento de tendência.

Princípios da Estratégia

-

Calcula o RSI de período 14. Quando o RSI cruza acima da linha de 50, é um sinal de alta; quando cruza abaixo, é um sinal de baixa.

-

Calcula a EMA de 20 períodos e a EMA de 14 períodos do RSI. Quando a EMA rápida cruza acima da EMA lenta, é um sinal de compra; quando cruza abaixo, é um sinal de venda.

-

Detecta divergências entre o RSI e o preço:

-

Divergência de alta: o preço faz novas mínimas, mas o RSI não faz novas mínimas – sinal de compra.

-

Divergência oculta de alta: o preço faz novas máximas, mas o RSI não faz novas máximas – sinal de compra.

-

Divergência de baixa: o preço faz novas máximas, mas o RSI não faz novas máximas – sinal de venda.

-

Divergência oculta de baixa: o preço faz novas mínimas, mas o RSI não faz novas mínimas – sinal de venda.

-

-

Opcionalmente, pode ativar estratégias de stop loss, incluindo stop loss percentual e stop loss por ATR.

Análise de Vantagens

-

A vantagem do RSI é detectar condições de sobrecompra e sobrevenda. A vantagem da EMA é suavizar os dados, filtrando parte do ruído.

-

A divergência entre RSI e preço pode fornecer sinais antecipados antes de uma reversão de tendência.

-

A combinação dos dois indicadores permite a validação cruzada, aumentando a estabilidade da estratégia.

-

O mecanismo de stop loss pode controlar perdas individuais.

Análise de Riscos

-

O RSI é um indicador baseado na volatilidade dos preços; quando os preços oscilam violentamente, a eficácia do RSI pode ser reduzida.

-

A EMA tem um atraso temporal, não sendo capaz de identificar pontos de reversão com precisão.

-

Os sinais de divergência podem ser falsos, com o preço continuando a tendência original.

-

A definição inadequada do stop loss pode causar saídas desnecessárias.

-

O drawdown pode ser significativo, exigindo capital suficiente.

Direções de Otimização

-

Testar diferentes parâmetros para o cálculo do RSI e das EMAs, a fim de encontrar a melhor combinação.

-

Considerar substituir as EMAs por outros indicadores, como o MACD, para otimização combinada.

-

Implementar mecanismos de confirmação para evitar falsas divergências, por exemplo, exigindo múltiplos sinais consecutivos de divergência.

-

Adicionar estratégias de take profit para garantir lucros.

-

Utilizar sinais de curto prazo, como padrões de candlestick, para entrar no mercado, combinados com a análise de tendência desta estratégia.

Resumo

Esta estratégia integra a identificação de sobrecompra/sobrevenda do RSI, a análise de tendência das EMAs e a previsão de divergências, formando um sistema de acompanhamento de tendência relativamente completo. Através de ajustes de parâmetros e otimização de combinações, é possível obter bons resultados. No entanto, é necessário estar atento aos impactos de mercados em tendência forte e a falsos sinais. Com uma gestão de capital rigorosa, a estratégia pode gerar retornos excedentes estáveis no médio e longo prazo.

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI Divergence Indicator", overlay=false,pyramiding=2, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

len = input(title="RSI Period", minval=1, defval=14)- 1