Estratégia de Scalping Intradiário Agressiva com Combinação de Dois Indicadores

Visão Geral

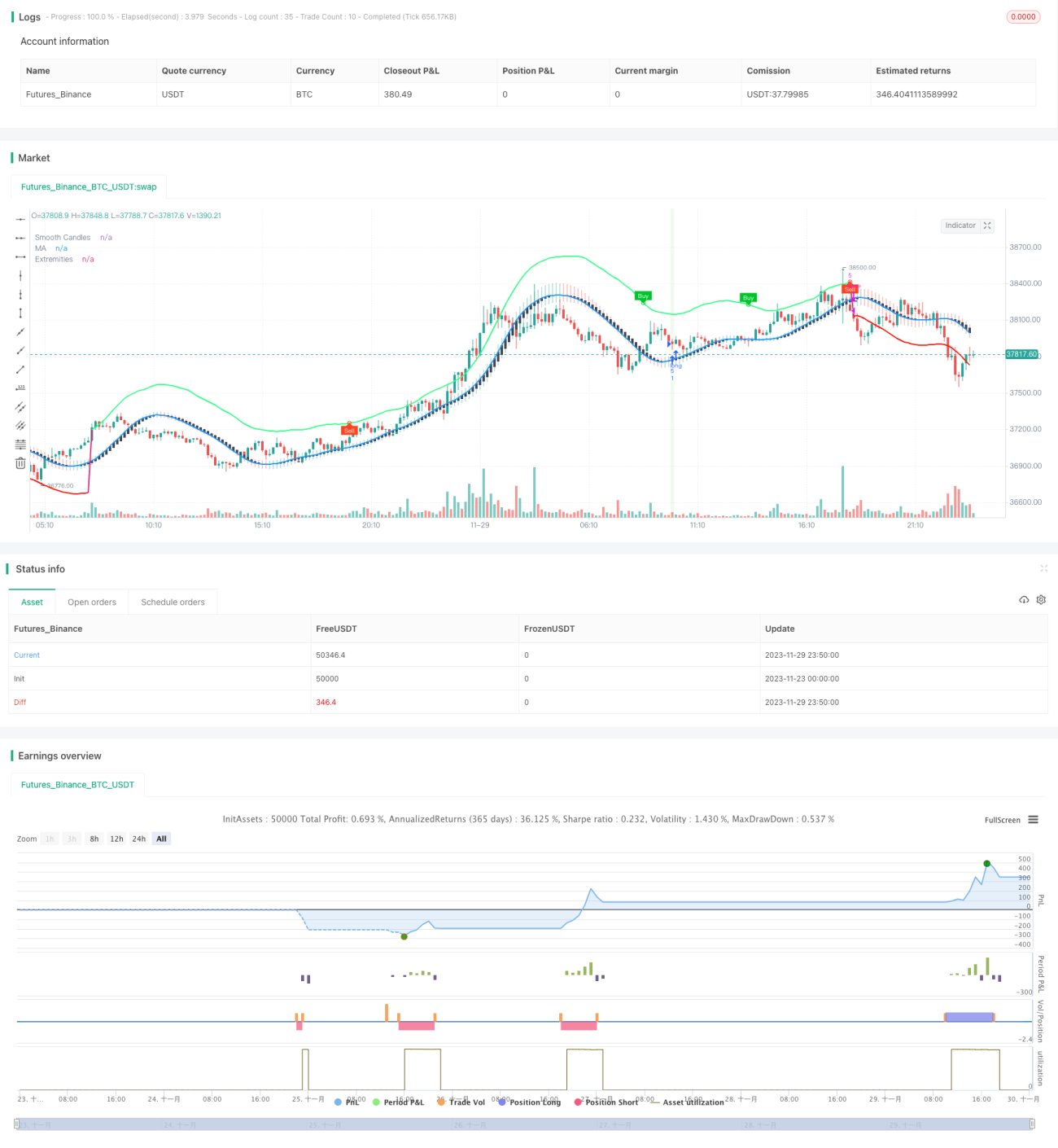

Esta estratégia combina os sinais de compra e venda dos indicadores TMO e AMA desenvolvidos pela LuxAlgo, capturando oportunidades de início de tendência durante consolidações de mercado. Ela realiza operações de compra ou venda quando múltiplas condições são atendidas, como sinais de compra/venda do indicador TMO, extremos do indicador AMA e aumento gradual do corpo real dos candles. O stop loss é definido com base na máxima e mínima dos últimos N candles.

Princípio da Estratégia

O indicador TMO reflete o momentum de preço. É um tipo de oscilador que pode emitir sinais de negociação quando ocorrem divergências de preço. O indicador AMA é uma média móvel suavizada que mostra uma faixa de flutuação de preço; quando o preço se aproxima das bandas superior ou inferior, indica condições de sobrecompra ou sobrevenda.

A lógica principal da estratégia é: o indicador TMO pode fornecer sinais de negociação com base em divergências de tendência, enquanto o indicador AMA mostra zonas potenciais de reversão. Combinado com o aumento do corpo real dos candles, confirma o início da tendência. Dessa forma, a combinação melhora a taxa de sucesso das operações. Especificamente, a estratégia abre posições longas ou curtas nas seguintes situações:

- O indicador TMO emite um sinal de compra (divergência ascendente de preço) E o indicador AMA apresenta um valor máximo de compra.

- O indicador TMO emite um sinal de venda (divergência descendente de preço) E o indicador AMA apresenta um valor mínimo de venda.

- Além disso, exige que o corpo real dos últimos 3 candles esteja aumentando progressivamente.

Assim, resolve o problema de sinais falsos gerados por um único indicador. O stop loss é definido com base nos preços máximos e mínimos dos últimos N candles, controlando bem o risco.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

-

Combinação de indicadores, aumentando a precisão dos sinais. Os indicadores TMO e AMA se validam mutuamente, reduzindo sinais falsos e melhorando a precisão.

-

Múltiplas condições para capturar o início da tendência. As condições definidas (sinal TMO, extremo AMA e aumento do corpo do candle) capturam eficazmente o momento do início da tendência, objetivo almejado por estratégias scalping.

-

Stop loss baseado em candlestick para controle de risco. Utilizar a máxima e mínima dos candles recentes como stop loss permite um bom controle de risco por operação, evitando atrasos ou riscos de reversão devido ao recálculo dos indicadores.

-

Lógica de negociação simples e eficaz. A estratégia utiliza apenas dois indicadores para implementar uma estratégia scalping bastante completa, com lógica clara e concisa. Os resultados de exemplo mostram boa rentabilidade.

Riscos da Estratégia

Os principais riscos incluem:

-

Risco de entradas e saídas frequentes. Como estratégia scalping, o tempo de permanência em posição é curto. Se os custos de transação forem elevados, podem impactar negativamente o lucro.

-

Stop loss excessivamente agressivo. Utilizar a máxima e mínima recentes como stop loss pode ser muito agressivo, não filtrando completamente o ruído do mercado, aumentando a probabilidade de ativação do stop.

-

Dificuldade de otimização de parâmetros. A estratégia envolve diversos parâmetros, tornando difícil encontrar a combinação ideal.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mais filtros, como volume de mercado, para eliminar sinais falsos e melhorar a qualidade dos sinais.

-

Adicionar condições de filtro no método de stop loss para evitar stops excessivamente agressivos, por exemplo, esperar a confirmação de alguns candles antes de acionar o stop.

-

Realizar otimização de parâmetros para encontrar a melhor combinação dos indicadores. Os principais parâmetros a otimizar são o comprimento do TMO, o comprimento do AMA e o multiplicador.

-

Testar em diferentes ativos e prazos (backtest e trading real) para encontrar o ativo e o período que melhor se alinham com a lógica da estratégia.

Resumo

Esta estratégia combina sinais dos indicadores TMO e AMA para identificar o início de tendências em mercados laterais, realizando operações scalping. Suas vantagens incluem alta precisão dos sinais, captura antecipada de tendências e bom controle de risco. Após otimizações adicionais de parâmetros e regras, pode se tornar uma estratégia scalping intradiária com forte valor prático.

- 1