Estratégia de Day Trading de Bitcoin Combinando Múltiplos Indicadores

Visão Geral

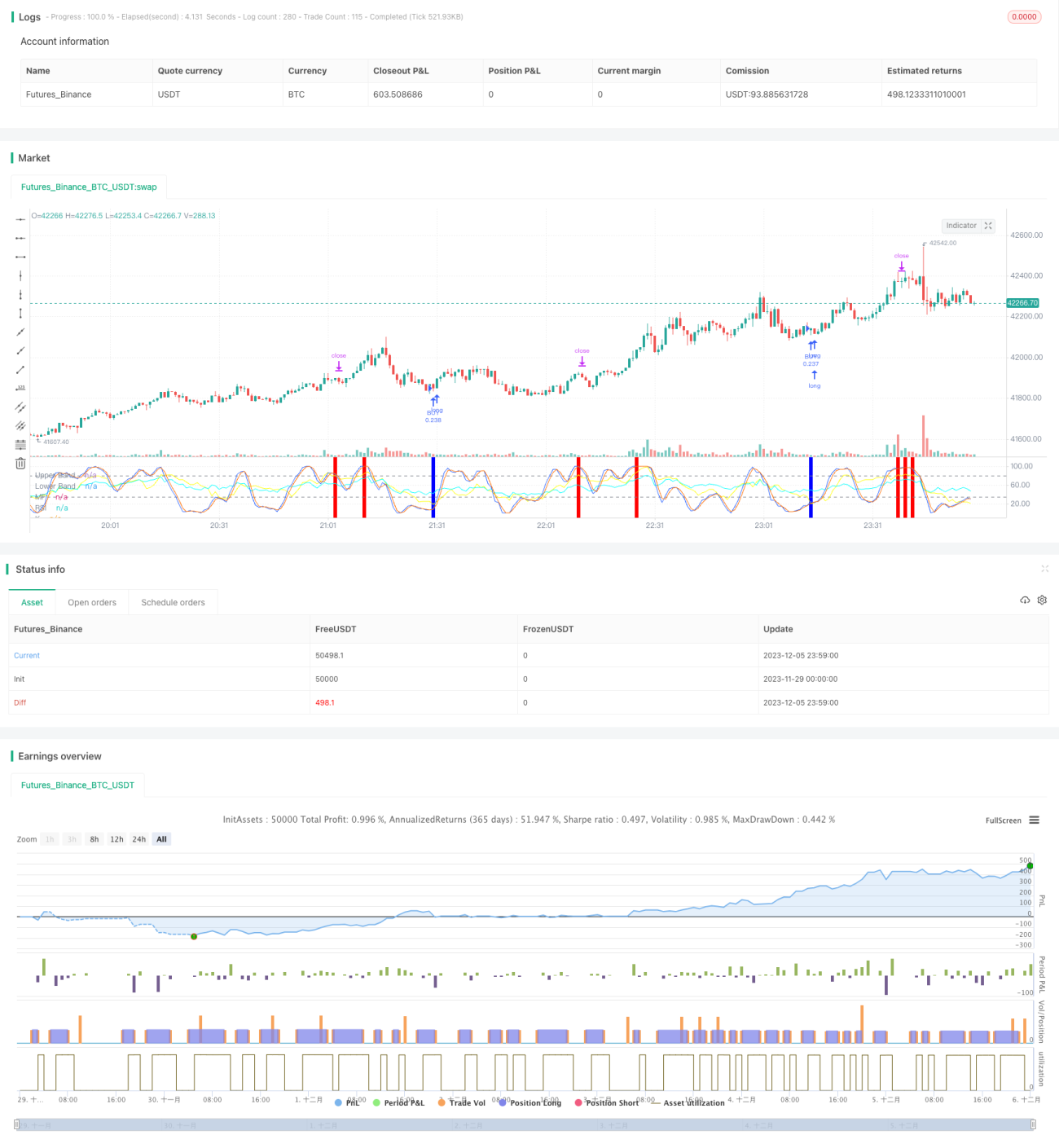

Esta estratégia combina quatro indicadores – RSI, MFI, Stoch RSI e MACD – para realizar negociações intradiárias de Bitcoin. Quando múltiplos indicadores emitem simultaneamente sinais de compra ou venda, a estratégia realiza a ordem, de modo a controlar o risco.

Princípio da Estratégia

-

O indicador RSI é utilizado para avaliar se o mercado está sobrecomprado ou sobrevendido. Gera sinal de compra quando o RSI está abaixo de 40 e sinal de venda quando acima de 70.

-

O indicador MFI avalia o fluxo de dinheiro no mercado. Gera sinal de compra quando o MFI está abaixo de 23 e sinal de venda quando acima de 80.

-

O indicador Stoch RSI avalia se o mercado está sobrecomprado ou sobrevendido. Gera sinal de compra quando a linha K está abaixo de 34 e sinal de venda quando acima de 80.

-

O indicador MACD avalia a tendência e o momentum do mercado. Gera sinal de compra quando a linha rápida está abaixo da linha lenta e as barras são negativas; caso contrário, gera sinal de venda.

Análise de Vantagens

-

A combinação de quatro indicadores aumenta a precisão dos sinais, evitando perdas causadas pela falha de um único indicador.

-

As ordens só são executadas quando vários indicadores emitem sinais simultaneamente, reduzindo significativamente a probabilidade de sinais falsos.

-

A adoção de uma estratégia intradiária evita riscos noturnos e reduz os custos de capital.

Riscos e Soluções

-

A frequência de negociação da estratégia pode ser baixa, apresentando certo risco temporal. É possível ajustar adequadamente os parâmetros dos indicadores para aumentar o número de operações.

-

Ainda existe a possibilidade de os indicadores emitirem sinais errados. Pode-se introduzir algoritmos de aprendizado de máquina para auxiliar na avaliação da confiabilidade dos sinais dos indicadores.

-

Existe um certo risco de sobrecompra/sobrevenda. É possível ajustar os parâmetros dos indicadores ou adicionar outras lógicas de julgamento de indicadores.

Direções de Otimização

-

Adicionar funcionalidade de parâmetros adaptativos dos indicadores. Ajustar os parâmetros em tempo real de acordo com a volatilidade e a velocidade de mudança do mercado.

-

Adicionar lógica de stop loss. Se a perda exceder uma determinada porcentagem, sair da operação com stop loss para controlar efetivamente a perda por operação.

-

Incorporar indicadores de sentimento. Adicionar dimensões como o calor do mercado e o grau de pânico do mercado para melhorar o potencial de lucro da estratégia.

Resumo

Esta estratégia gera sinais por meio da validação mútua de quatro indicadores, reduzindo efetivamente a taxa de sinais falsos. Trata-se de uma estratégia de lucro de alta frequência relativamente estável. Com a otimização contínua dos parâmetros e do modelo, a taxa de acerto e a lucratividade da estratégia podem ser ainda mais melhoradas.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1