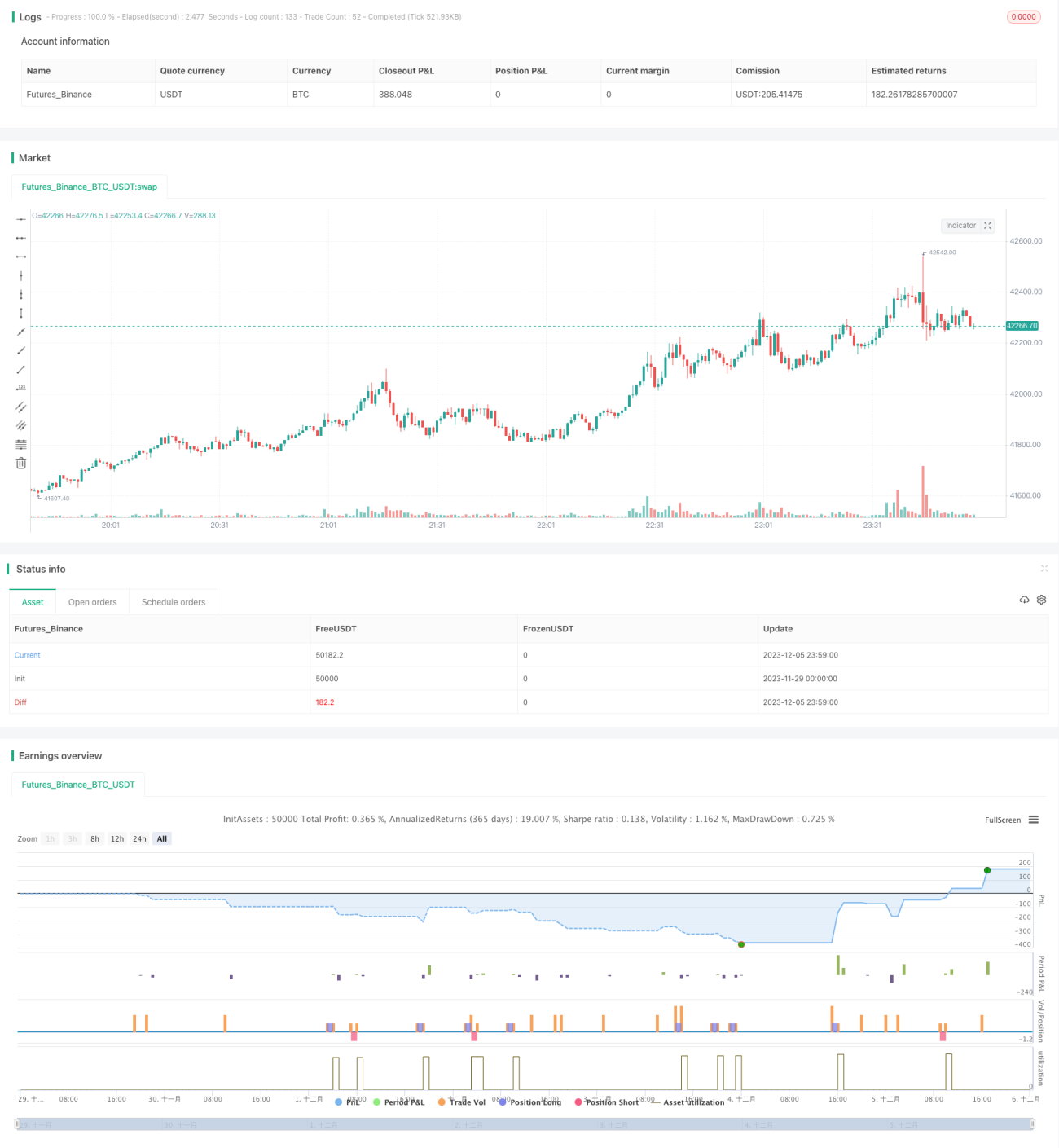

Estratégia de Reversão de Tendência com Bandas de Bollinger

Visão Geral

Esta estratégia utiliza a relação entre a banda superior, banda média e banda inferior das Bandas de Bollinger com a média móvel de 200 dias para determinar a direção da tendência. Em uma tendência de alta, quando o preço toca a banda inferior das Bandas de Bollinger, é feita uma posição comprada; em uma tendência de baixa, quando o preço toca a banda superior das Bandas de Bollinger, é feita uma posição vendida.

Princípio

- Determinação da tendência: Quando a banda superior e a banda inferior das Bandas de Bollinger estão ambas acima da média móvel de 200 dias, é uma tendência de alta; quando ambas estão abaixo da média móvel de 200 dias, é uma tendência de baixa.

- Entrada: Em tendência de alta, quando o preço toca a banda inferior das Bandas de Bollinger, abrir posição comprada; em tendência de baixa, quando o preço toca a banda superior das Bandas de Bollinger, abrir posição vendida.

- Saída: Quando em posição comprada, fechar a posição quando o preço tocar a banda superior das Bandas de Bollinger ou quebrar abaixo da média móvel simples de 250 dias; quando em posição vendida, fechar a posição quando o preço tocar a banda inferior das Bandas de Bollinger ou quebrar acima da média móvel simples de 300 dias.

Vantagens

- Utiliza as Bandas de Bollinger para determinar a direção da tendência, evitando negociações frequentes em momentos sem direção clara.

- Com a direção da tendência definida, utiliza a faixa de volatilidade das Bandas de Bollinger para determinar os pontos adequados de entrada e saída.

- Adiciona médias móveis como suporte auxiliar, evitando perdas inesperadas.

Riscos e Soluções

- Parâmetros inadequados das Bandas de Bollinger podem levar a erros de julgamento: ajustar os parâmetros das Bandas de Bollinger para encontrar o período mais adequado.

- Parâmetros inadequados das médias móveis podem causar stop-loss frequente ou perdas inesperadas: testar diferentes parâmetros para encontrar os mais estáveis.

- Mudanças repentinas no mercado, como notícias importantes, podem causar volatilidade anormal: configurar stop-loss para controlar perdas por operação.

Direções de Otimização

- Testar o desempenho da estratégia com diferentes períodos de parâmetros para encontrar os parâmetros ótimos.

- Adicionar mecanismo de stop-loss para evitar grandes perdas em condições anormais de mercado.

- Combinar com outros indicadores para confirmar o momento de entrada, aumentando a taxa de acerto da estratégia.

Resumo

Esta estratégia utiliza as Bandas de Bollinger para determinar a direção da tendência e, após identificar a tendência, forma um sistema de negociação auxiliado pelas médias móveis e pelas Bandas de Bollinger, garantindo a correção da direção das negociações e utilizando a faixa de volatilidade para travar lucros adequados. No entanto, também apresenta alguns problemas relacionados à escolha de parâmetros e stop-loss. Através da otimização dos parâmetros, da adição de mecanismos de stop-loss e outros aprimoramentos, é possível obter um desempenho melhor da estratégia.

- 1