Estratégia de Banda de Média Móvel Suavizada

Visão Geral

Esta estratégia constrói uma faixa de preço suavizada usando médias móveis suavizadas e integra múltiplas médias móveis suavizadas para filtrar tendências em tempo real, sendo uma típica estratégia de seguimento de tendência.

Princípio da Estratégia

- Através da construção de uma faixa de preço suavizada, utiliza médias móveis suavizadas para acompanhar as mudanças de preço, realizando um rastreamento suave das variações.

- A estratégia suporta diferentes tipos de médias móveis como base para o cálculo das médias móveis suavizadas, como EMA, SMMA, KAMA, etc.

- Permite aplicar de 1 a 5 suavizações consecutivas sobre essas médias móveis, obtendo uma faixa de preço ainda mais suave.

- Também suporta o uso de Bandas de Bollinger entre o preço e as médias móveis, capturando melhor as variações de preço.

- Através da ativação de um filtro adicional de média móvel, é possível filtrar melhor as oscilações e identificar a direção da tendência. O filtro também suporta vários tipos de médias móveis.

- Combinado com indicadores de reconhecimento de padrões, realiza a identificação automática de sinais de compra e venda.

Esta estratégia captura a tendência de preço através da construção de uma faixa de preço suavizada e integra um filtro de média móvel para confirmar a direção da tendência, tratando-se de uma típica estratégia de seguimento de tendência. Através do ajuste dos parâmetros, pode-se adaptar flexivelmente a diferentes mercados e períodos.

Vantagens da Estratégia

- A construção da faixa de preço permite um rastreamento mais suave da tendência de variação do preço, reduzindo efetivamente a probabilidade de perder oportunidades.

- Suporta vários tipos de médias móveis, permitindo escolher a mais adequada para diferentes períodos e ativos, aumentando a adaptabilidade da estratégia.

- A suavização de 1 a 5 vezes melhora significativamente a capacidade de rastreamento das variações de preço, capturando com mais precisão os pontos de inflexão da tendência.

- O filtro de média móvel reduz efetivamente sinais falsos, aumentando a taxa de acerto.

- Ajustando o comprimento das médias móveis, pode-se adaptar a diferentes prazos, e até mesmo realizar validação em múltiplos timeframe, melhorando ainda mais o desempenho.

- Suporta exibição em vidro escuro, permitindo observar de forma clara e intuitiva a evolução da faixa de preço.

Riscos da Estratégia

- Forte acompanhamento de tendências de longo prazo, mas fraco rastreamento e resposta a movimentos de curto prazo, podendo gerar muitos sinais falsos em mercados laterais.

- Em movimentos rápidos de alta ou baixa, as médias móveis suavizadas apresentam um certo atraso, podendo perder o melhor momento de entrada.

- Múltiplas suavizações podem tornar o preço excessivamente suave, levando a imprecisão na identificação de pontos de compra e venda.

- Se os parâmetros de comprimento das médias móveis ativadas não forem ajustados corretamente, podem gerar muitos sinais falsos.

Soluções:

- Reduzir adequadamente o comprimento das médias móveis, acelerando a resposta às variações de preço.

- Ajustar o número de suavizações, diminuindo a possibilidade de suavização excessiva.

- Otimizar e testar combinações de médias móveis, escolhendo os melhores parâmetros.

- Combinar com outros indicadores para validação em múltiplos timeframe, reduzindo a taxa de sinais falsos.

Direções de Otimização da Estratégia

- Testar e otimizar a combinação de tipos de médias móveis, selecionando os melhores parâmetros.

- Testar e otimizar os parâmetros de comprimento das médias móveis, adaptando a uma gama mais ampla de ativos e períodos.

- Experimentar diferentes números de suavizações, encontrando o ponto de equilíbrio ideal.

- Tentar adicionar Bandas de Bollinger como indicador auxiliar.

- Testar diferentes médias móveis adicionais como filtro.

- Combinar com outros indicadores para validação em múltiplos timeframe.

Resumo

Esta estratégia é uma típica estratégia de seguimento de tendência, que constrói uma faixa de média móvel suavizada para acompanhar continuamente a tendência de preço, combinada com filtros auxiliares para evitar sinais falsos. A vantagem da estratégia reside na construção da faixa de preço suavizada, que permite capturar melhor os pontos de inflexão da tendência. No entanto, também apresenta certo risco de atraso. Através da otimização de parâmetros e indicadores, é possível melhorar continuamente o desempenho da estratégia, merecendo estudos adicionais.

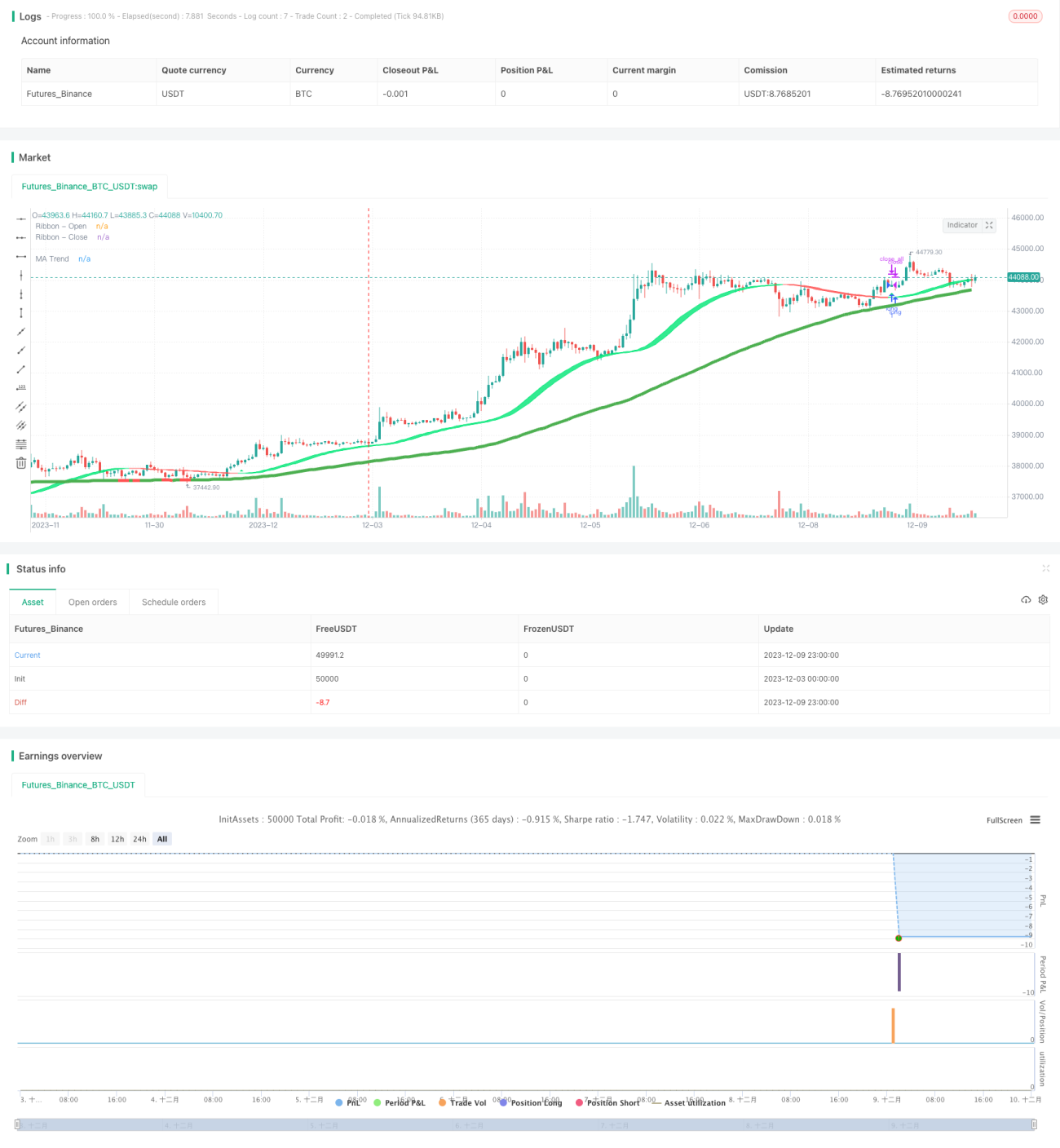

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1