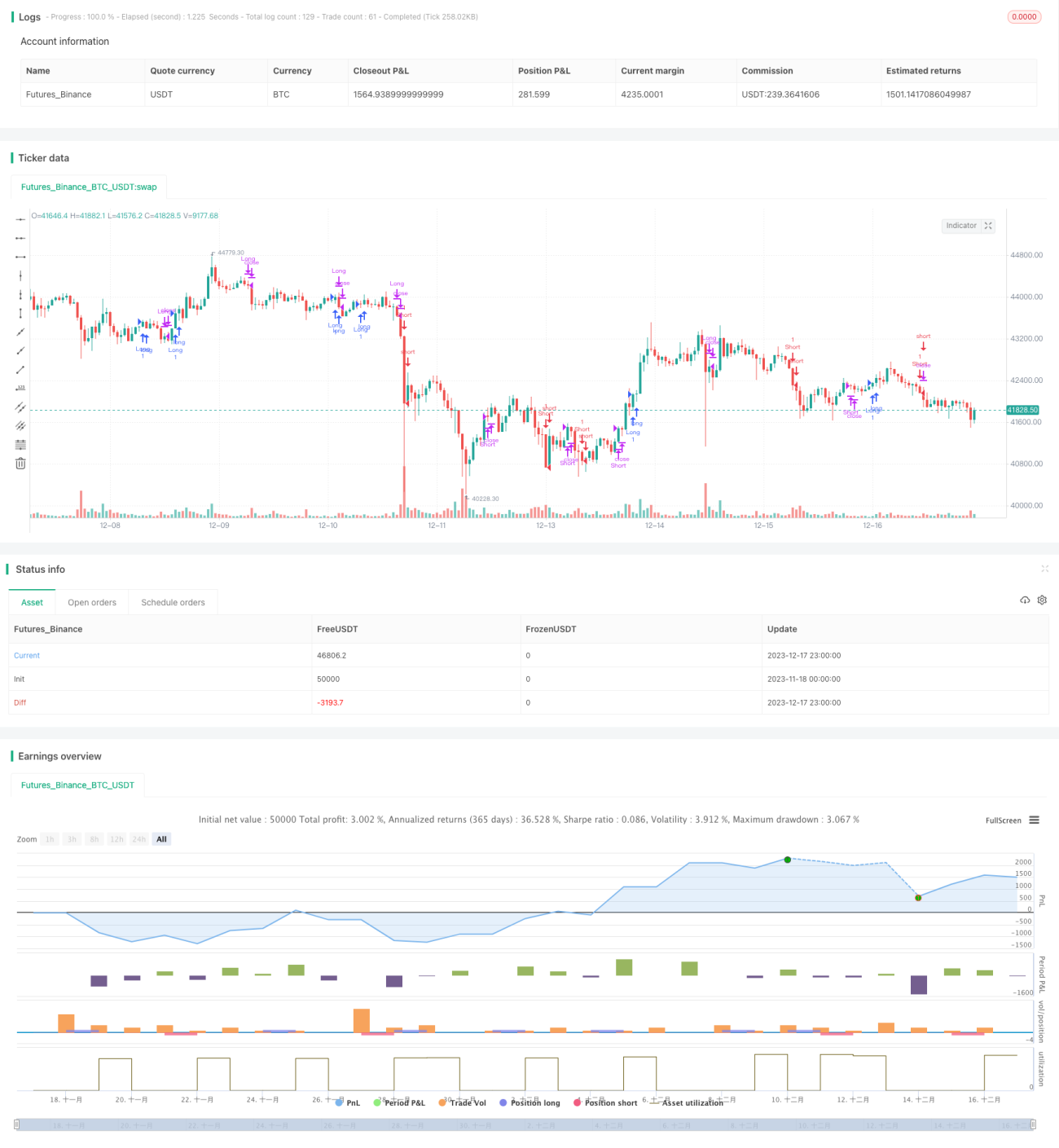

Estratégia de Curto Prazo de Seguimento de Tendência com MACD

Visão Geral

A estratégia de curto prazo de rastreamento de tendência MACD é uma estratégia de negociação de curto prazo que combina médias móveis, indicador MACD e indicador Williams. A estratégia utiliza diferentes combinações dos três indicadores para formar condições de entrada e saída de posições longas e curtas, a fim de capturar as características de tendência dos preços de curto prazo.

Princípio da Estratégia

A lógica principal de negociação da estratégia baseia-se nos seguintes pontos:

-

Quando o preço cruza acima da média móvel exponencial (EMA), considera-se alta; quando cruza abaixo, considera-se baixa;

-

Quando a linha rápida do MACD está acima da linha lenta, considera-se alta; quando a linha rápida está abaixo da linha lenta, considera-se baixa;

-

Quando a média móvel rápida do indicador Williams está acima da média móvel lenta, considera-se alta; caso contrário, considera-se baixa;

-

A entrada é determinada pela combinação dessas três condições;

-

A saída é determinada em situações opostas.

Ao combinar a direção da tendência principal avaliada pela EMA e o momentum de curto prazo avaliado pelo MACD, a estratégia pode capturar as características de tendência dos preços em bons pontos de entrada, gerando lucro. O indicador Williams, por sua vez, pode ser usado para verificar ainda mais as condições de sobrecompra e sobrevenda do ativo, evitando falsos rompimentos.

Vantagens da Estratégia

Essa estrutura de combinação de múltiplos indicadores é uma estratégia típica de rastreamento de tendência de curto prazo, apresentando principalmente as seguintes vantagens:

-

A verificação mútua dos três indicadores reduz a probabilidade de sinais falsos;

-

A EMA determina a direção da tendência principal, enquanto o MACD avalia a força do momentum de curto prazo;

-

O indicador Williams evita comprar na alta e vender na baixa em movimentos voláteis;

-

A combinação de indicadores contrários determina a saída, integrando-se estreitamente ao controle de risco.

Riscos da Estratégia

A estratégia também apresenta os seguintes riscos principais:

-

A estrutura de combinação de múltiplos indicadores é complexa, tornando a otimização dos parâmetros mais difícil;

-

A operação frequente de curto prazo pode resultar em custos de negociação elevados;

-

A incapacidade de identificar corretamente os pontos de reversão da tendência real pode levar a perdas.

As medidas de mitigação concentram-se principalmente na otimização de parâmetros e no estabelecimento de stop loss, buscando a melhor combinação de parâmetros e definindo níveis adequados de stop loss para controlar a perda máxima por negociação.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Testar mais combinações de parâmetros dos indicadores para encontrar os parâmetros ideais;

-

Incorporar mais fontes de dados, como volume, para auxiliar na tomada de decisão;

-

Definir stop loss dinâmico ou trailing stop para fortalecer o controle de risco;

-

Combinar modelos de aprendizado de máquina para identificar os verdadeiros pontos de reversão da tendência.

Resumo

A estratégia de curto prazo de rastreamento de tendência MACD utiliza as vantagens de múltiplos indicadores, controlando o risco enquanto identifica tendências de curto prazo. Através da otimização de parâmetros, definição de níveis de stop loss e introdução de mais fontes de dados, é possível melhorar ainda mais a taxa de acerto e o nível de lucratividade da estratégia. Essa abordagem merece ser expandida e estudada em maior profundidade.

- 1