Estratégia automatizada de trading quantitativo baseada em barras internas e médias móveis

Visão Geral

A ideia central desta estratégia é combinar o padrão de barras internas com o indicador de média móvel para realizar negociações automatizadas. Quando um padrão de barras internas aparece, indica que a tendência atual pode estar prestes a reverter; neste momento, usamos a posição da média móvel para determinar a direção final da negociação.

Princípio da Estratégia

-

Procurar o padrão de barras internas. O padrão de barras internas é quando o preço máximo e mínimo de uma vela estão dentro do corpo da vela anterior. De acordo com a cor do corpo, podemos julgar se a barra interna é de alta ou de baixa.

-

Julgar a posição da média móvel. Quando uma barra interna é encontrada, se o preço estiver acima da média móvel, é um sinal de alta; se o preço estiver abaixo da média móvel, é um sinal de baixa.

-

Combinar os sinais de alta/baixa do padrão de barras internas e da média móvel para obter a direção final da negociação. Ou seja, barra interna de baixa rompendo abaixo da média móvel para vender, barra interna de alta rompendo acima da média móvel para comprar.

Vantagens da Estratégia

-

Combina indicadores técnicos e padrões de preços, aumentando a precisão das decisões de negociação.

-

O padrão de barras internas por si só contém fortes sinais de reversão de preços, podendo identificar pontos de reversão de tendência precocemente.

-

A média móvel filtra parte do ruído, evitando ser enganado em mercados oscilantes laterais.

-

Realiza negociação totalmente automatizada, reduzindo significativamente o tempo e o esforço da negociação manual.

Riscos da Estratégia e Soluções

-

Quando o preço oscila próximo da média móvel, podem aparecer muitos sinais falsos, resultando em excesso de negociações. Pode-se otimizar os parâmetros da média móvel ou adicionar condições de filtro para reduzir sinais falsos.

-

Esta estratégia é mais adequada para mercados com tendências claras; em mercados laterais, seu desempenho pode ser comprometido. Pode-se combinar indicadores de tendência como ADX para controlar a ativação do algoritmo.

-

Existe um certo atraso temporal. Pode-se encurtar os parâmetros adequadamente ou otimizar o cálculo da média móvel para reduzir o atraso.

-

O risco de drawdown é maior. Pode-se definir stop loss para controlar o risco de perda, e ajustar adequadamente o gerenciamento de posição também ajuda a reduzir o drawdown.

Direções de Otimização da Estratégia

-

Otimizar os parâmetros do período de julgamento das barras internas, buscando a melhor combinação de parâmetros.

-

Experimentar diferentes tipos de médias móveis, como EMA, SMA, etc., para determinar o indicador de média móvel mais adequado.

-

Adicionar indicadores auxiliares como MACD, KDJ, etc., para enriquecer a base de julgamento de alta/baixa e melhorar a precisão dos sinais.

-

Incluir indicadores de filtro como ADX, ATR, etc., para controlar o ambiente de ativação do algoritmo, evitando operar em mercados inadequados.

-

Otimizar a estratégia de gerenciamento de posição, como controle de risco de posição, reposição de lucros perdidos, etc., para controlar riscos e buscar maior rentabilidade.

Resumo

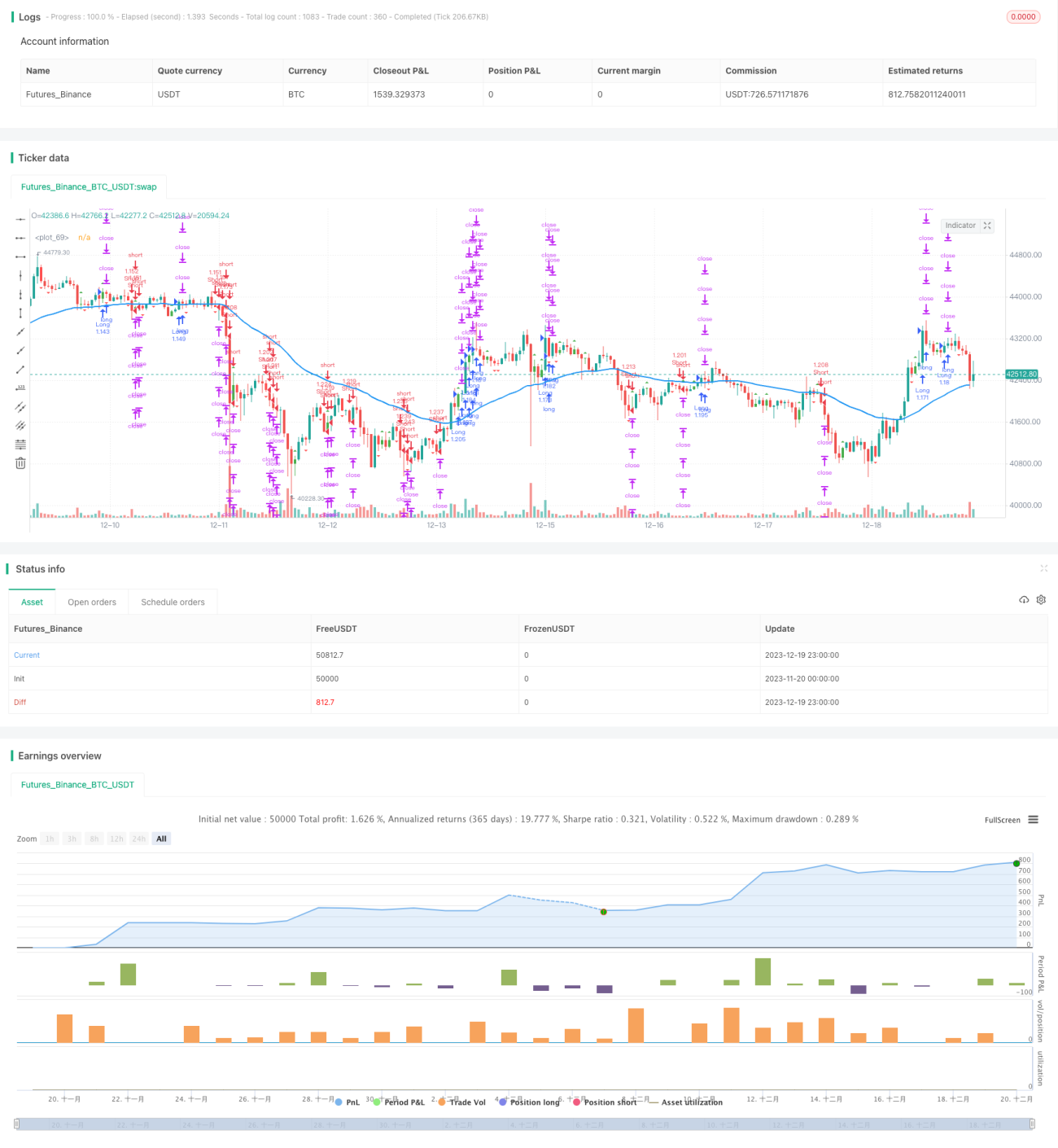

Esta estratégia implementa um esquema de negociação quantitativa totalmente automatizado ao rastrear dinamicamente os sinais de barras internas e o indicador de média móvel. A geração de sinais da estratégia é simples e clara, fácil de entender e acompanhar. Tem um bom desempenho em mercados com tendências claras. Através de uma otimização adicional dos parâmetros e regras, a estabilidade e a rentabilidade da estratégia podem ser ainda mais melhoradas.

- 1