Estratégia Exclusiva de Cruzamento de Médias Móveis Multinível do Mestre Quant

Visão Geral

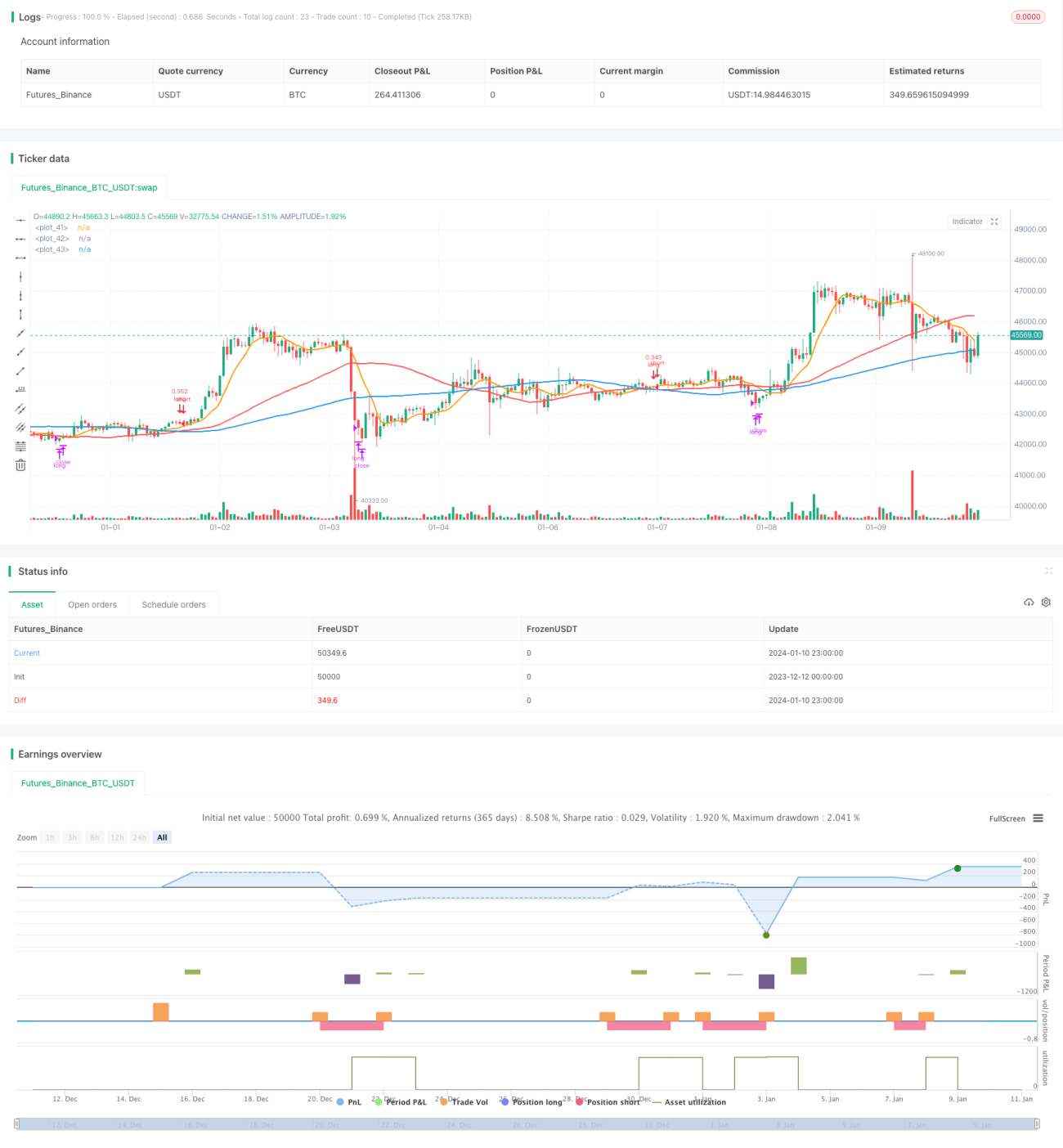

Esta estratégia utiliza o princípio de cruzamento de múltiplas médias móveis para capturar tendências de médio e longo prazo, gerando lucros estáveis. A estratégia emprega três grupos de médias móveis: rápida, média e lenta, com parâmetros diferentes, e toma decisões de negociação com base nos seus cruzamentos. Essa estratégia de cruzamento de múltiplas médias móveis, em comparação com estratégias tradicionais que usam apenas dois grupos, pode filtrar mais sinais falsos e aumentar a taxa de acerto.

Princípio da Estratégia

Esta estratégia utiliza três grupos de médias móveis: a média móvel rápida MAshort, a média móvel média MAmid e a média móvel lenta MAlong. O parâmetro de MAshort é 9, sendo a mais rápida, usada para capturar sinais de curto prazo; MAmid tem parâmetro 50, com velocidade moderada, usada para confirmar a tendência; MAlong tem parâmetro 100, sendo a mais lenta, usada para determinar a direção da tendência de longo prazo.

A lógica de negociação específica da estratégia é: quando a média móvel média MAmid cruza para cima da média móvel lenta MAlong, indica que a tendência de alta do preço está se formando; nesse momento, a estratégia toma posição comprada. Quando a média móvel rápida MAshort cruza para baixo da média móvel média MAmid, sinaliza uma reversão da tendência de curto prazo; nesse momento, a estratégia encerra a posição.

A maior vantagem dessa estratégia é que, através da combinação de múltiplas médias móveis, ela pode filtrar efetivamente sinais falsos, selecionando apenas as rupturas mais fortes dentro de uma tendência de alta de médio/longo prazo para abrir posições compradas.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Os parâmetros da estratégia foram otimizados, combinando eficazmente com tendências de médio/longo prazo, resultando em alta taxa de acerto.

- O design de múltiplas médias móveis filtra ruídos e sinais falsos.

- É aplicável a diversas ações e criptomoedas, com bons resultados em backtests históricos.

- A frequência de operações não é alta, utilizando 30% do capital por posição, com risco controlável.

- Período de tempo configurável, oferecendo alta flexibilidade em operações ao vivo.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- A probabilidade de uma reversão repentina da tendência de longo prazo é baixa, mas, quando ocorre, o stop loss pode ser significativo.

- A baixa frequência de negociações pode resultar em certo nível de subutilização do capital.

- Os parâmetros da estratégia precisam ser otimizados para diferentes instrumentos, o que pode limitar sua aplicabilidade.

Para lidar com esses riscos, expandiremos ainda mais o escopo de aplicação da estratégia, combinando técnicas de stop loss para controlar o drawdown máximo. Quando a tendência de médio/longo prazo sofrer uma reversão, adotaremos a redução da posição como resposta.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os períodos das médias móveis para encontrar a melhor combinação de parâmetros.

- Adicionar indicadores de volume para confirmação, evitando problemas de overfitting.

- Definir um valor máximo de perda para a estratégia, como um drawdown máximo de 20%, com stop loss forçado.

- Incorporar modelos de aprendizado de máquina para julgar a tendência, melhorando a capacidade adaptativa da estratégia.

Resumo

Esta estratégia é um típico algoritmo quantitativo de médio/longo prazo, que combina múltiplas médias móveis para acompanhar a tendência de longo prazo, obtendo lucros sustentáveis sob controle de risco. Em comparação com indicadores únicos, a estratégia integra múltiplos parâmetros, identificando efetivamente sinais fortes de tendência de médio/longo prazo. Com otimizações adicionais, esta estratégia pode ser aplicada a mais instrumentos, desempenhando um papel importante no campo da negociação quantitativa.

- 1