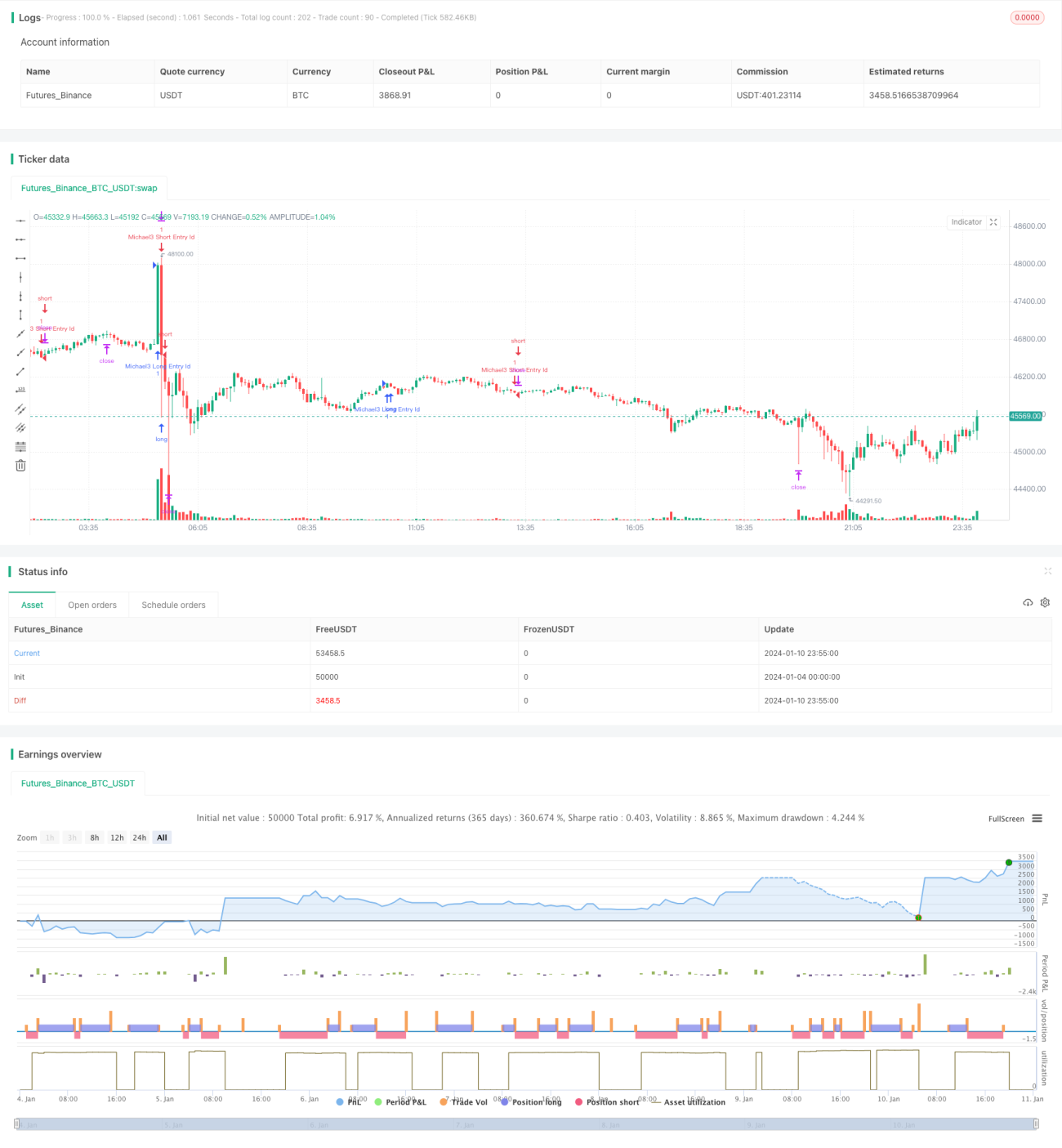

Estratégia de stop loss móvel com SuperTrend

Visão Geral

Esta estratégia calcula a tendência de preço através do indicador Super Tendência (Supertrend) e estabelece posições longas ou curtas quando a tendência muda. Ao mesmo tempo, define níveis de stop loss e take profit para controlar o risco.

Princípio da Estratégia

Esta estratégia utiliza a função ta.supertrend() para calcular o indicador Super Tendência. O Super Tendência combina a faixa verdadeira média (ATR) e o preço médio para determinar se o preço está em tendência de alta ou de baixa. Quando o preço passa de uma tendência de baixa para uma tendência de alta, a função ta.change() é usada para detectar a mudança de direção e estabelecer uma posição longa. Quando o preço passa de uma tendência de alta para uma tendência de baixa, estabelece uma posição curta.

São configurados um stop loss (stop_loss) e um take profit (profit). Após a abertura da posição, são definidas ordens de stop loss e take profit para controlar o risco.

Especificamente, a estratégia é implementada através das seguintes etapas:

- Calcular a direção do indicador Super Tendência.

- Verificar se o preço mudou de tendência de baixa para tendência de alta. Se sim, abrir uma ordem longa.

- Verificar se o preço mudou de tendência de alta para tendência de baixa. Se sim, abrir uma ordem curta.

- Após abrir uma posição longa, definir o preço de stop loss e o preço de take profit.

- Após abrir uma posição curta, definir o preço de stop loss e o preço de take profit.

As etapas acima permitem capturar eficazmente as mudanças na tendência de preço, estabelecer posições no momento adequado e definir stop loss e take profit para controlar o risco. Trata-se de uma estratégia de acompanhamento de tendência relativamente estável.

Análise das Vantagens da Estratégia

A maior vantagem desta estratégia é que ela pode automaticamente acompanhar as mudanças na tendência de preço, sem necessidade de julgamento manual. O indicador Super Tendência possui um certo efeito de filtragem na volatilidade dos preços, permitindo identificar eficazmente as tendências e evitando a abertura frequente de posições em mercados laterais.

Além disso, a estratégia define níveis de stop loss e take profit, que podem encerrar automaticamente as posições para controlar perdas individuais e fixar lucros. Isto é muito importante para o trading quantitativo.

Em comparação com estratégias simples de média móvel, esta estratégia tem melhor desempenho na identificação de tendências de preço e é mais adequada para acompanhar mercados com tendência.

Análise de Riscos

O maior risco desta estratégia reside na definição dos parâmetros do indicador Super Tendência. Se os parâmetros estiverem mal configurados, o desempenho da estratégia será fraco e a capacidade de identificar mudanças de tendência será baixa. Se o período ATR for muito grande ou o fator muito pequeno, o Super Tendência responderá lentamente às flutuações de preço, perdendo o melhor momento de abertura.

Além disso, a definição dos níveis de take profit e stop loss também afetará significativamente o retorno da estratégia. Se o stop loss for muito apertado, pode ser facilmente ultrapassado; se o take profit for muito distante, pode perder o ponto de saída ideal. A configuração ideal destes parâmetros precisa ser otimizada de acordo com diferentes mercados e instrumentos negociados.

Por último, como todas as estratégias de acompanhamento de tendência, quando o preço inverte abruptamente ou entra numa faixa lateral, a estratégia também pode sofrer perdas. Isto deve ser controlado através de uma gestão rigorosa de capital.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

-

Otimizar os parâmetros do indicador Super Tendência, incluindo o período ATR e o fator. A melhor combinação de parâmetros pode ser obtida através de backtesting exaustivo.

-

Adicionar um mecanismo de gestão de posição. O tamanho da posição pode ser ajustado dinamicamente com base na taxa de retorno ou no drawdown.

-

Incorporar modelos de machine learning para identificar tendências. Treinar um modelo para auxiliar na identificação de tendências de preço, aumentando a precisão das aberturas.

-

Combinar com outros indicadores para filtrar sinais de negociação. Por exemplo, usar médias móveis ou indicadores de volatilidade para evitar aberturas erradas.

-

Otimizar dinamicamente as distâncias de take profit e stop loss. Ajustar os parâmetros de acordo com a volatilidade do mercado, tamanho da posição, etc.

As direções acima podem melhorar ainda mais a taxa de retorno e a estabilidade da estratégia.

Resumo

Em geral, esta estratégia é uma estratégia de acompanhamento de tendência muito prática. Ela pode automaticamente acompanhar as mudanças na tendência de preço e definir adequadamente stop loss e take profit para controlar o risco. Em comparação com estratégias simples de média móvel, é mais eficaz na identificação de tendências e mais adequada para mercados com tendência. Com a otimização adequada de parâmetros e a assistência de modelos de machine learning, esta estratégia pode melhorar ainda mais a sua estabilidade e desempenho de retorno. Vale a pena ser estudada e aplicada.

- 1