Estratégia de Rastreamento de Super Tendência em Múltiplos Períodos de Tempo

Visão Geral

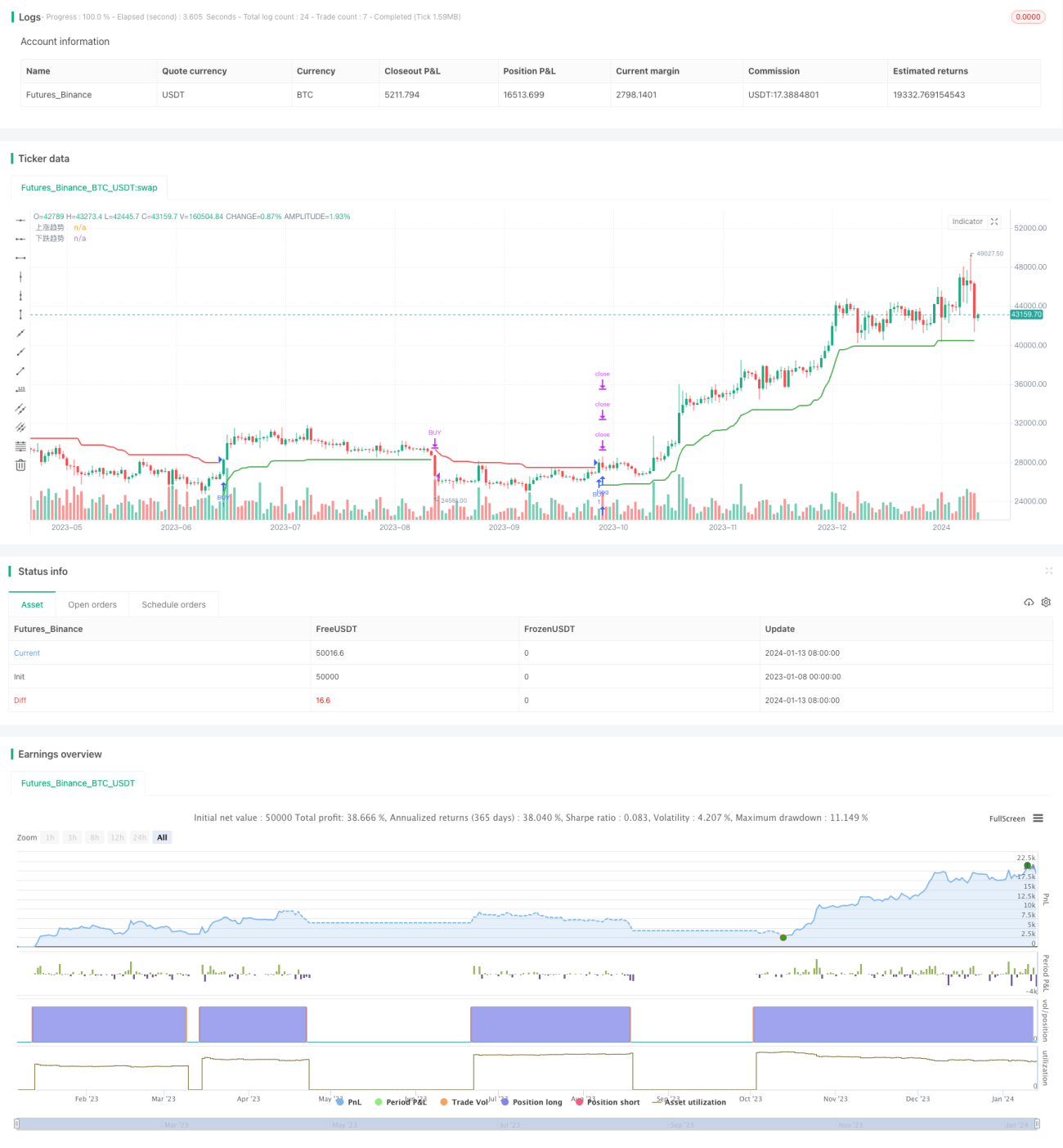

Esta estratégia utiliza o indicador ATR para construir um canal de tendência dinâmico em múltiplos períodos, permitindo o acompanhamento de tendências. A estratégia gera sinais quando o preço rompe o canal, ajustando o canal continuamente para capturar tendências maiores.

Princípio da Estratégia

A estratégia utiliza o indicador ATR para construir um canal de tendência ascendente e um canal de tendência descendente. Especificamente, a linha do canal ascendente é o preço de fechamento menos N vezes o ATR; a linha do canal descendente é o preço de fechamento mais N vezes o ATR. O valor de N pode ser ajustado através de parâmetros.

Quando o preço rompe o canal ascendente, gera um sinal de compra; quando o preço rompe o canal descendente, gera um sinal de venda. O canal é ajustado dinamicamente com base no preço mais recente, permitindo o acompanhamento de tendências.

Além disso, a estratégia define uma variável trend para determinar se a tendência atual é ascendente ou descendente. A variável trend é usada em conjunto com as linhas do canal para evitar sinais falsos.

Vantagens da Estratégia

- Utiliza um canal dinâmico para acompanhar tendências, seguindo a direção do mercado

- Evita comprar em picos e vender em fundos, reduzindo o risco de reversão do mercado

- Os parâmetros do canal são ajustáveis, proporcionando boa adaptabilidade

- Configuração flexível com múltiplos períodos

Riscos da Estratégia

- Acompanhamento muito agressivo pode aumentar o risco de perdas

- Configuração inadequada dos parâmetros do canal pode resultar em poucos sinais ou muitos sinais falsos

- Exige habilidades de programação mais avançadas para ajustar parâmetros

Métodos de otimização:

- Reduzir adequadamente o múltiplo do ATR para diminuir a amplitude de acompanhamento

- Otimizar parâmetros para encontrar a melhor combinação

- Adicionar estratégia de stop loss para reduzir perdas individuais

Direções de Otimização da Estratégia

- Adicionar filtros de outros indicadores para garantir sinais mais confiáveis

- Adicionar estratégia de stop loss para reduzir riscos

- Realizar otimização de parâmetros para encontrar os melhores parâmetros

- Otimizar os momentos de entrada e saída para aumentar a taxa de lucro

Resumo

No geral, esta estratégia é uma boa estratégia de acompanhamento de tendências. Ela se ajusta dinamicamente, segue a direção do mercado e evita comprar em picos e vender em fundos. Através da otimização de parâmetros e melhorias adequadas, é possível fortalecer ainda mais as vantagens da estratégia, reduzir riscos e obter melhores resultados.

- 1