Estratégia de Negociação Quantitativa de Dupla Confirmação

Visão Geral

A estratégia de negociação quantitativa de dupla confirmação combina dois subestratégias – a estratégia de reversão 123 e o oscilador de volume percentual (PVO) – para realizar uma dupla confirmação dos sinais de negociação, reduzindo assim o risco das operações. Esta estratégia é principalmente adequada para negociações de posição de médio a longo prazo.

Princípio da Estratégia

Estratégia de Reversão 123

A estratégia de reversão 123 baseia-se na formação de velas do oscilador estocástico. Especificamente, quando o preço de fechamento fica abaixo do fechamento do dia anterior por dois dias consecutivos e o oscilador estocástico lento de 9 períodos está abaixo de 50, é sinal de compra; quando o preço de fechamento fica acima do fechamento do dia anterior por dois dias consecutivos e o oscilador estocástico rápido de 9 períodos está acima de 50, é sinal de venda.

Oscilador de Volume Percentual (PVO)

O PVO é um oscilador de momentum baseado no volume. Ele mede a diferença entre duas médias móveis exponenciais de volume de diferentes períodos em relação à média de período mais longo, expressa em forma percentual. Quando a média de curto prazo está acima da média de longo prazo, o valor é positivo; caso contrário, negativo. Este indicador reflete a tendência de alta ou baixa do volume.

Análise de Vantagens

Esta estratégia combina indicadores de preço e indicadores de volume, conseguindo filtrar eficazmente falsos rompimentos. Além disso, através do mecanismo de dupla confirmação, é possível reduzir a frequência das negociações e diminuir o risco das operações.

Análise de Riscos

A estratégia depende de períodos de posição mais longos, apresentando risco de drawdown. Além disso, uma configuração inadequada dos parâmetros pode levar a uma frequência excessiva de negociações ou à perda de sinais.

Direções de Otimização

É possível otimizar o desempenho das subestratégias ajustando os parâmetros do oscilador estocástico e do PVO. Também é possível introduzir mecanismos de stop loss para controlar o risco. Além disso, combinar outros indicadores para filtrar sinais pode aumentar ainda mais a estabilidade da estratégia.

Resumo

A estratégia de negociação quantitativa de dupla confirmação considera tanto fatores de preço quanto de volume, apresentando resultados de backtest ideais. Através do ajuste de parâmetros e da otimização da filtragem de sinais, esta estratégia tem potencial para aumentar ainda mais sua estabilidade, tornando-se uma ferramenta poderosa para negociação quantitativa.

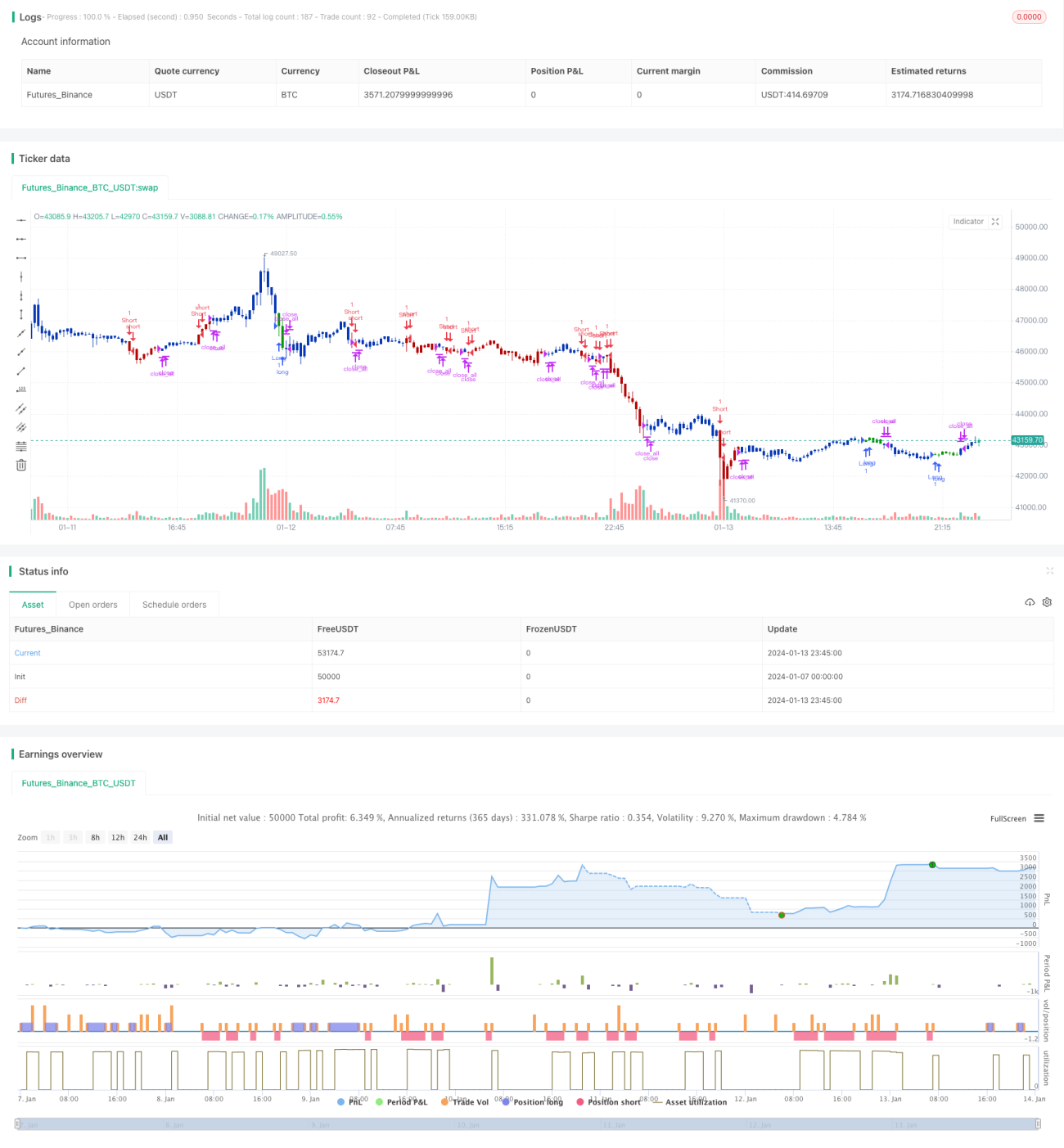

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1