Estratégia de negociação quantitativa baseada em médias móveis

Visão Geral

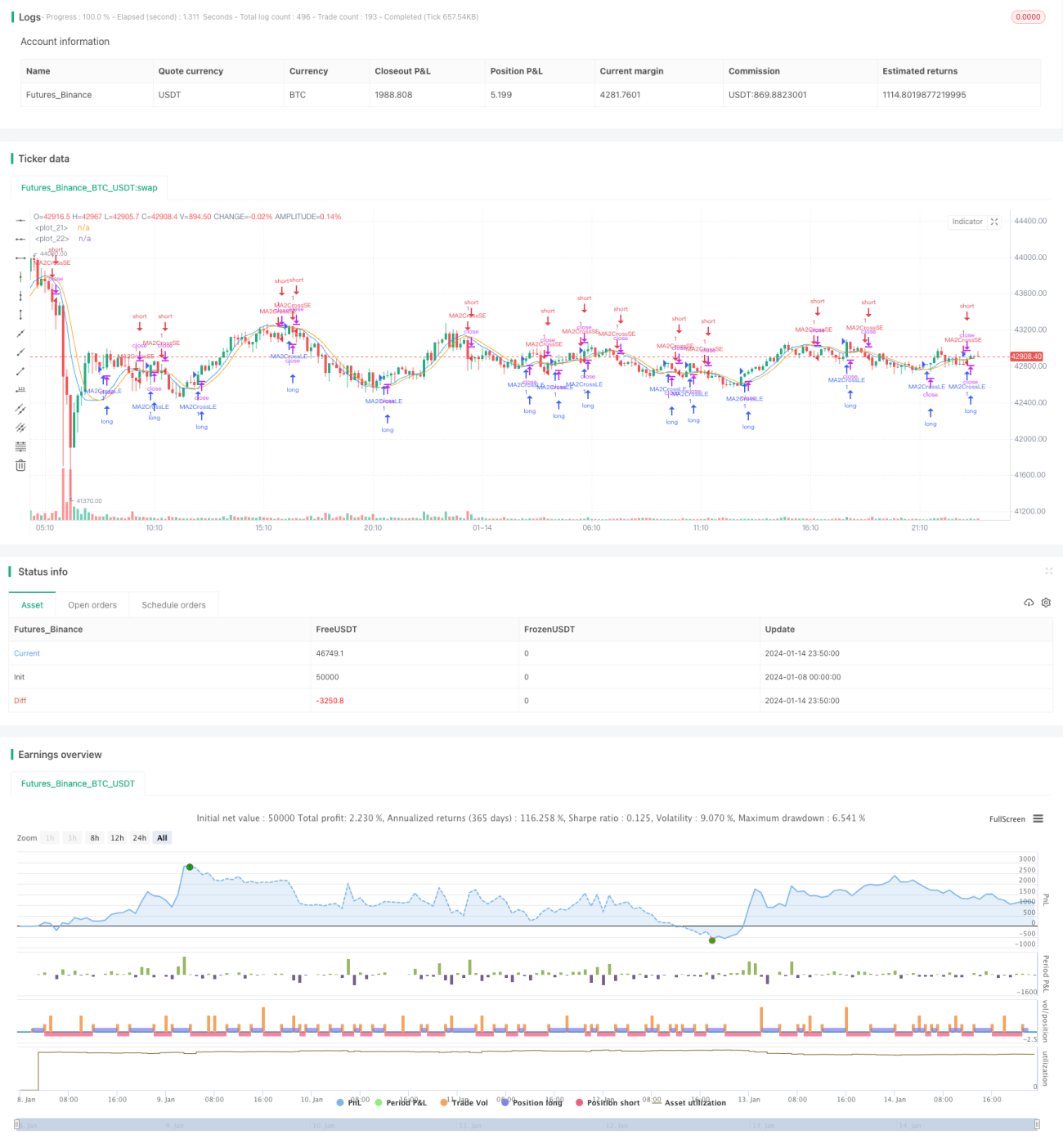

Esta estratégia gera sinais de negociação calculando médias móveis de diferentes períodos e identificando cruzamentos de ouro e morte, sendo uma estratégia típica de acompanhamento de tendência. Utiliza principalmente a média móvel ponderada (WMA) e a média móvel adaptativa (ALMA).

Princípio da Estratégia

A estratégia primeiro calcula as médias móveis de curto e médio prazo do preço, ma1 e ma2, onde ma1 tem um período mais curto e ma2 tem um período mais longo. Em seguida, calcula a diferença entre ma1 e ma2, chamada ma3, e aplica uma média móvel suavizada a ma3 para obter ma4. Um sinal de compra é gerado quando ma3 cruza acima de ma4, e um sinal de venda quando cruza abaixo.

Assim, ma3 reflete a direção da tendência de curto e médio prazo dos preços, enquanto ma4 filtra parte do ruído em ma3, formando sinais de negociação mais confiáveis. A proporção dos períodos de ma1 e ma2 é definida pelo parâmetro maLen, e o usuário pode ajustar os períodos para diferentes mercados a fim de obter a melhor combinação de parâmetros.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza a média móvel adaptativa (ALMA) e a média móvel ponderada (WMA), adaptando-se melhor às mudanças do mercado.

-

Aplica o método de média de preços em múltiplos períodos, tornando os sinais de negociação mais confiáveis.

-

Parâmetros ajustáveis, permitindo que o usuário otimize para diferentes mercados, com ampla aplicabilidade.

-

A lógica da estratégia é clara e fácil de implementar.

-

Pode obter bons resultados tanto em mercados com tendência quanto em mercados laterais.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

-

Em mercados com movimentos bruscos, as estratégias de média móvel podem gerar sinais pouco claros ou atrasados. Isso pode ser otimizado ajustando os períodos e parâmetros das médias móveis.

-

Estratégias puramente de acompanhamento de tendência podem gerar perdas durante fases de consolidação lateral. Pode-se combinar com outros indicadores como filtro.

-

A configuração inadequada de parâmetros pode levar a períodos muito curtos e excesso de negociações. Deve-se escolher parâmetros adequados com cautela.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar mais tipos de médias móveis, como média móvel linear, média móvel ponderada, etc.

-

Adicionar mecanismos de stop loss baseados em indicadores como volatilidade, canais de preço, etc.

-

Combinar análise de múltiplos períodos de tempo, adotando otimização contínua de parâmetros.

-

Incorporar algoritmos de aprendizado de máquina para otimização automática de parâmetros.

Resumo

Esta estratégia gera sinais de negociação com base nos cruzamentos de ouro e morte de médias móveis. Ao aplicar médias móveis adaptativas e médias de preços em múltiplos períodos, os sinais tornam-se mais precisos e confiáveis. A estratégia possui parâmetros ajustáveis, ampla aplicabilidade, lógica clara e simples, bom desempenho em mercados com tendência e alto valor prático.

- 1