Estratégia de Rastreamento de Pontos de Inflexão de Momentum do Sistema Parabólico SAR

Visão Geral

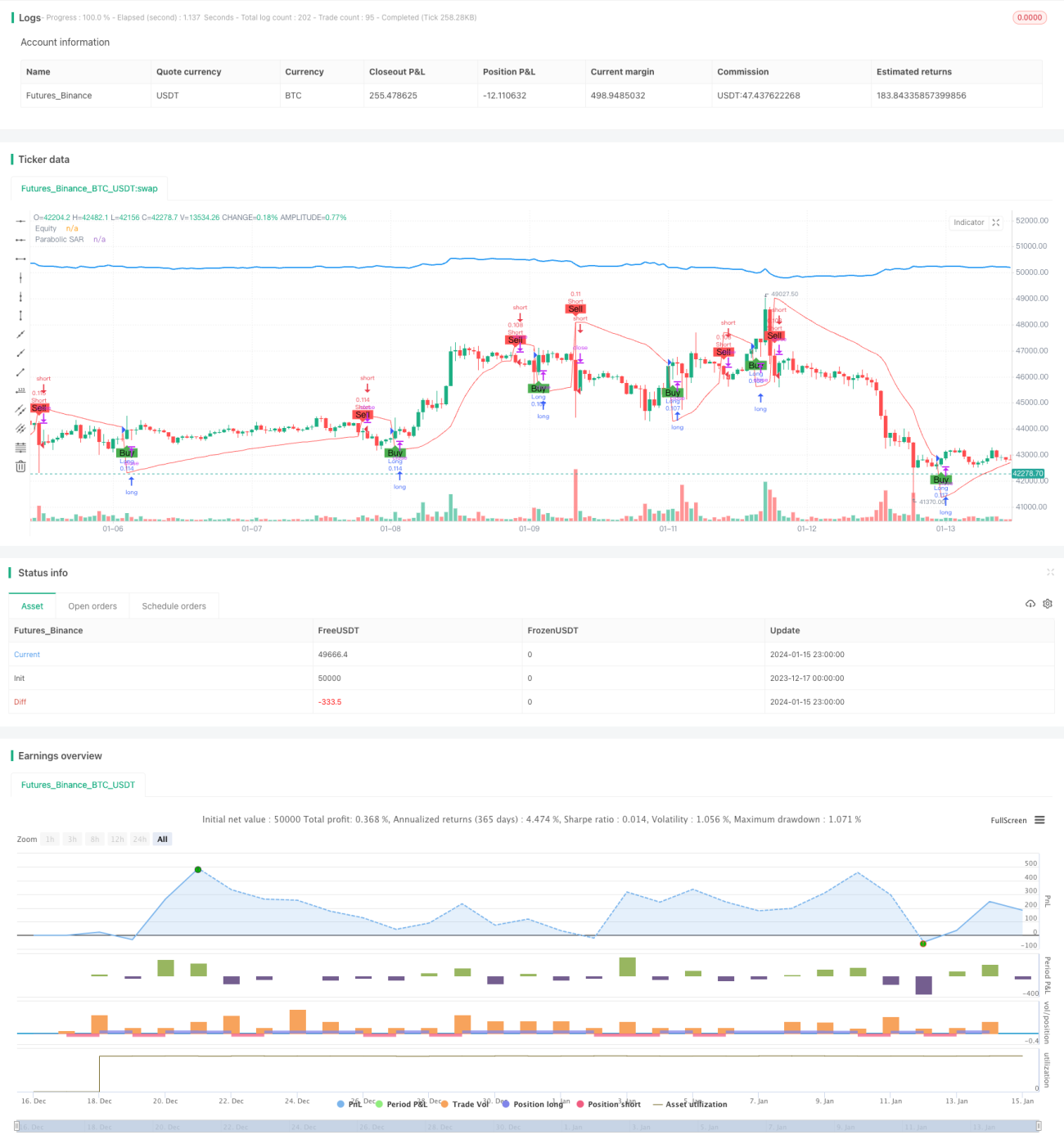

Esta estratégia utiliza o indicador Parabolic SAR para identificar pontos de reversão das tendências do preço das ações, realizando operações de compra ou venda quando ocorre uma reversão. A estratégia pode identificar automaticamente as tendências de alta e baixa dos preços e ajustar as posições de acordo.

Princípio da Estratégia

O principal indicador desta estratégia é o Parabolic SAR. Este indicador consegue identificar as tendências de alta e baixa do preço das ações. Quando o preço sobe, os pontos SAR ficam abaixo do preço; quando o preço cai, os pontos SAR saltam para cima do preço. A estratégia detecta o cruzamento entre a linha de preço e os pontos SAR como sinais de compra e venda. Especificamente, quando a linha de preço cruza para cima o ponto SAR a partir de baixo, gera-se um sinal de compra; quando a linha de preço cruza para baixo o ponto SAR a partir de cima, gera-se um sinal de venda.

A condição de compra da estratégia é: close acima de sar, indicando que a linha de preço cruzou para cima o ponto SAR, sendo um sinal de compra; a condição de venda é close abaixo de sar, indicando que a linha de preço cruzou para baixo o ponto SAR, sendo um sinal de venda. Assim, a lógica central da estratégia é acompanhar os pontos de inflexão do movimento do preço, realizando compras e vendas no momento do cruzamento.

Vantagens da Estratégia

A maior vantagem desta estratégia é a capacidade de identificar automaticamente os pontos de reversão da tendência, sem necessidade de julgamento manual, evitando erros comuns como comprar na alta e vender na baixa. O Parabolic SAR é um indicador de identificação de tendências com boa confiabilidade, reduzindo as chances de operações erradas.

Além disso, o indicador SAR reage de forma relativamente sensível às mudanças de preço, sendo capaz de capturar ajustes de curto prazo, o que é essencial para estratégias que buscam alta taxa de acerto e negociações frequentes. Portanto, a estratégia pode ajustar automaticamente as posições, evitando ficar preso em grandes correções.

Riscos da Estratégia

O principal risco desta estratégia é a alta sensibilidade do indicador SAR às variações de preço, podendo gerar sinais falsos em oscilações pequenas, levando a compras e vendas excessivamente frequentes, aumentando os custos de transação e o deslizamento.

Além disso, em movimentos de forte alta ou baixa, os parâmetros do SAR, como valor inicial e fator de aceleração, podem afetar a precisão e a rapidez na identificação das reversões, exigindo parametrização cuidadosa.

Se o gerenciamento de posição não for adequado, seguir excessivamente os sinais do SAR pode levar a uma volatilidade excessiva da posição, aumentando a dificuldade da negociação real.

Sugestões de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do SAR, ajustando combinações para encontrar os melhores valores que aumentem a precisão dos sinais.

-

Adicionar outros indicadores auxiliares para confirmar sinais, evitando trocas de posição desnecessárias devido a falsos alarmes do SAR.

-

Configurar um gerenciamento de posição e stop loss adequados, evitando negociações excessivamente frequentes e controlando riscos.

-

Combinar indicadores de tendência para evitar ser pego em mercados laterais.

-

Otimizar os preços específicos de compra e venda, considerando custos e deslizamento, para melhorar a eficiência das operações.

Conclusão

Esta estratégia depende principalmente do indicador Parabolic SAR para identificar pontos de reversão das tendências de preço, com uma capacidade confiável de detecção de tendências. Após otimização, pode se tornar uma estratégia eficaz de acompanhamento de tendência, ajustando automaticamente as posições para capturar oportunidades direcionais do preço. No entanto, é necessário controlar a frequência de variação das posições e prevenir riscos de falsos sinais.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Parabolic SAR Strategy", shorttitle="PSAR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parabolic SAR settings- 1