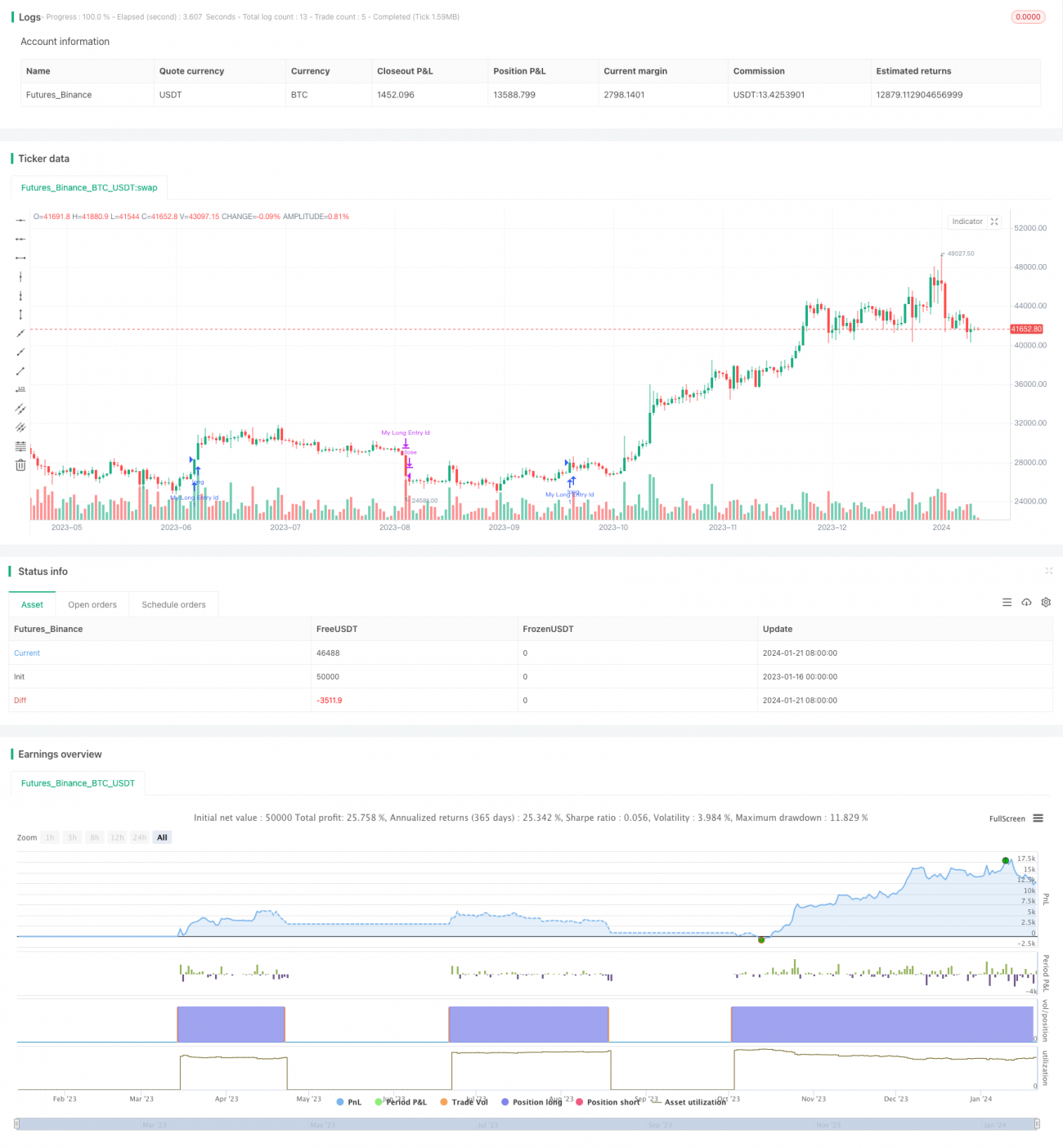

Estratégia de negociação automática de compra e venda baseada no indicador SuperTrend

Visão Geral

Esta estratégia é denominada "Estratégia de Rastreamento de Super Tendência". Baseia-se no indicador Super Tendência para desenvolver um sistema automático de negociação longa e curta, capaz de identificar automaticamente a direção da tendência, combinando os indicadores RSI e ADX para entrada e saída.

Princípio da Estratégia

A estratégia utiliza principalmente o indicador Super Tendência para determinar a tendência atual do preço. O Super Tendência combina médias móveis e ATR, permitindo identificar eficazmente a direção da tendência. Quando a direção do Super Tendência se inverte, isso indica uma mudança na tendência do preço.

Especificamente, a estratégia primeiro calcula a direção do Super Tendência, bem como os indicadores RSI e ADX. Quando a direção do Super Tendência se inverte para baixo e o RSI mostra que a força de alta está diminuindo, é realizada uma entrada de venda. Quando o Super Tendência se inverte para cima novamente, a posição de venda é encerrada.

Análise de Vantagens

A maior vantagem desta estratégia é que ela pode identificar automaticamente a tendência do preço e realizar entradas e saídas com base na tendência, sem necessidade de julgamento manual. Além disso, ao combinar os filtros dos indicadores RSI e ADX, é possível filtrar eficazmente falsos rompimentos, aumentando a probabilidade de lucro.

Análise de Riscos

O maior risco desta estratégia é que a precisão do indicador Super Tendência na determinação da tendência do preço não é muito alta, podendo gerar sinais falsos. Além disso, não há mecanismo de stop loss, o que pode resultar em perdas significativas em uma única operação.

É possível otimizar ajustando os parâmetros do Super Tendência e adicionando um stop loss móvel para reduzir o risco.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros do Super Tendência para melhorar a precisão da determinação.

-

Adicionar um mecanismo de stop loss móvel para controlar as perdas por operação.

-

Combinar mais indicadores para filtragem, como Bandas de Bollinger, KDJ, etc., para aumentar a probabilidade de lucro.

-

Desenvolver estratégias similares de entrada e saída para posições compradas, tornando a estratégia completa.

Resumo

No geral, esta estratégia é um sistema de negociação automatizado baseado no indicador Super Tendência para julgar a tendência. A vantagem é o alto grau de automação, permitindo identificar automaticamente a tendência e entrar no mercado. A desvantagem é que a precisão do Super Tendência em si é limitada e não há stop loss definido. Através da otimização de parâmetros e adição de outros indicadores, é possível aumentar a probabilidade de lucro; adicionar stop loss pode controlar o risco, tornando a estratégia mais robusta.

- 1