Estratégia de Seguimento de Tendência Baseada em Dupla EMA

Visão Geral

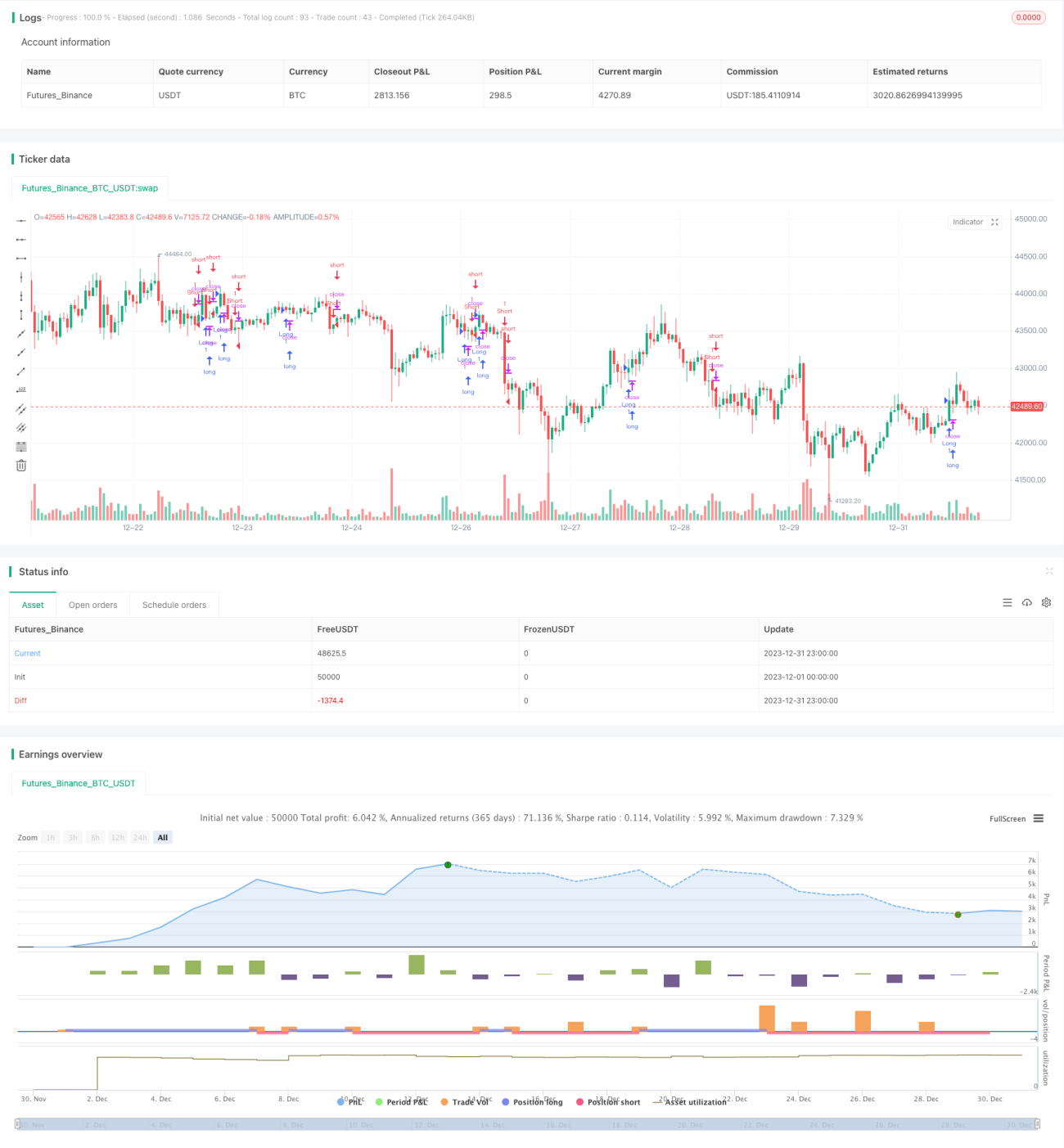

Esta estratégia é construída com base no indicador de Duas EMAs, com o objetivo de identificar a tendência de preços e realizar o rastreamento de tendências. A estratégia primeiro calcula a EMA de médio/longo prazo e a EMA de curto prazo e, em seguida, utiliza o cruzamento dourado (golden cross) entre elas para entrar em posições longas, e o cruzamento da morte (death cross) para entrar em posições curtas. Além disso, a estratégia também introduz um filtro de highest/lowest para eliminar ainda mais sinais falsos.

Princípio da Estratégia

O indicador central da estratégia são as Duas EMAs, incluindo uma EMA de curto prazo e outra de médio/longo prazo. Especificamente, a estratégia define as seguintes variáveis:

-

ema1: Período da EMA de médio/longo prazo, com padrão de 34 dias.

-

ema2: Período da EMA de curto prazo, com padrão de 13 dias.

-

ema_sr: EMA de médio/longo prazo calculada com base no preço de fechamento.

-

highest_ema: EMA do preço máximo de ema_sr, com período ema2.

-

lowest_ema: EMA do preço mínimo de ema_sr, com período ema2.

-

ema_ysl: EMA utilizada para gerar sinais de negociação, calculada com base na relação entre ema_sr e highest/lowest_ema.

O cruzamento (crosses) detecta os cruzamentos dourados e da morte entre ema_sl e ema_ysl, permitindo assim o rastreamento de tendências.

Com a combinação das Duas EMAs, é possível identificar a tendência de preços de forma mais precisa. A EMA de médio/longo prazo filtra o ruído de curto prazo, enquanto a EMA de curto prazo pode acompanhar as reversões da tendência intermediária de forma oportuna. A introdução das EMAs de highest/lowest permite filtrar ainda mais sinais falsos, reduzindo negociações desnecessárias.

Análise de Vantagens

A maior vantagem desta estratégia é a precisão na identificação de tendências. O indicador de Duas EMAs é superior a indicadores como EMA única e SMA, com maior capacidade de identificar reversões de tendência. A aplicação do highest/lowest_ema pode filtrar eficazmente os sinais falsos causados por recuos de curto prazo, o que é crucial para estratégias de rastreamento de tendências.

Além disso, os parâmetros desta estratégia são relativamente simples e fáceis de ajustar e otimizar. O usuário só precisa se concentrar nos dois parâmetros da EMA, o que é muito intuitivo. Isso também torna a estratégia fácil de entender e usar.

Análise de Riscos

O principal risco desta estratégia é a incapacidade de identificar reversões de tendência. Quando o preço entra em uma correção de longo prazo ou ocorre uma grande reversão, a defasagem da combinação das Duas EMAs pode levar à perda do melhor momento de entrada. Nesse caso, a posição pode estar excessivamente pesada, resultando em perdas significativas.

Além disso, a EMA em si não tem capacidade de resposta a eventos inesperados. Quando ocorrem eventos de cisne negro (black swan), a estratégia também pode sofrer perdas.

Para mitigar os riscos acima, sugerimos encurtar adequadamente o período da EMA de médio/longo prazo ou introduzir indicadores como o MACD para lidar com eventos inesperados. Ao mesmo tempo, também é possível definir stops de perda (stop-loss) para controlar a perda máxima.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização adicional. Especificamente, as principais direções de otimização são os três pontos a seguir:

- Testar mais combinações de parâmetros das EMAs para encontrar os parâmetros ideais;

- Adicionar julgamento baseado no volume de negociação para evitar sinais errôneos durante oscilações de preço;

- Combinar ferramentas como linhas de tendência e canais para identificar com mais precisão os pontos de reversão da tendência.

Por meio da otimização de parâmetros e do aumento de condições de filtro, espera-se melhorar ainda mais a estabilidade e a lucratividade da estratégia. Isso requer que os testadores quantitativos realizem backtests e otimizações contínuas.

Resumo

Em geral, esta estratégia apresenta forte capacidade de identificação de tendências, filtrando ruídos através da combinação das Duas EMAs e suavizando a curva de preços de forma eficaz. A introdução das EMAs de highest/lowest também aumenta a confiabilidade dos sinais. Com base nos resultados dos backtests, a estratégia pode obter retornos estáveis razoáveis.

No entanto, a estratégia em si é um tanto defasada, sendo incapaz de identificar reversões de tendência em tempo hábil. Este é o principal risco enfrentado pela estratégia e também a direção chave para futuras otimizações. Esperamos, por meio de ajustes de parâmetros e filtragem de sinais, aumentar ainda mais a robustez da estratégia, permitindo que ela obtenha retornos estáveis em um número maior de condições de mercado.

- 1