Estratégia de Momentum Estocástico Triplo

Visão geral

A estratégia de triplicação de dinâmica aleatória é uma estratégia de negociação típica de linha curta. Ela forma um sinal de negociação calculando três indicadores de dinâmica aleatória de diferentes configurações de parâmetros e fazendo uma superposição múltipla.

Princípio da estratégia

O indicador central da estratégia é o indicador de dinâmica aleatória (SMI). A fórmula de cálculo do indicador SMI é a seguinte:

SMI = 100 * EMA(EMA(收盘价-最高价和最低价的中点,N1),N2) / 0.5 * EMA(EMA(最高价-最低价,N1),N2)

N1 e N2 são respectivamente os comprimentos dos parâmetros. O SMI varia entre -100 e 100. O SMI acima de 0 indica que o preço de fechamento está na parte superior do intervalo de preços do dia, e o abaixo de 0 indica que o preço de fechamento está na parte inferior do intervalo de preços.

Semelhante ao tradicional indicador de stoch, quando o indicador SMI excede a linha de supera compra predefinida (como 40) e a linha de supera venda (como 40), indica que um sinal de reversão pode ser formado. Quando o indicador SMI atravessa sua média móvel, gera um sinal de compra; Quando o indicador SMI atravessa sua média móvel, gera um sinal de venda.

A estratégia utiliza três grupos de indicadores SMI sobrepostos com diferentes configurações de parâmetros, definidos como:

- SMI1: %K comprimento 10 ciclos, %K suavização 3 ciclos

- SMI2: %K comprimento 20 ciclos, %K suavização 3 ciclos

- SMI3: %K comprimento 5 ciclos, %K suavização 3 ciclos

Quando os três indicadores SMI exibem simultaneamente sobrecompra ou sobrevenda, um sinal de negociação é emitido. Isso pode filtrar os falsos sinais e melhorar a qualidade do sinal.

Vantagens estratégicas

- Análise de múltiplos períodos de tempo, julgamento integrado, filtragem eficaz de ruído

- O SMI aumenta a facilidade de uso do indicador Stoch

- Utilizando tripla sobreposição, maior confiabilidade do que um único indicador

- Parâmetros flexíveis e ajustáveis

- Aplicável a transações de linha curta de alta frequência

Risco estratégico

- Indicadores múltiplos se sobrepõem, há um certo atraso

- Operações frequentes de linhas curtas e custos de transação mais elevados

- Risco de ressonância de dados

- Risco de falha de parâmetros após mudanças na estrutura do mercado

Medidas de mitigação de riscos:

- Parâmetros de otimização, redução de atraso

- Ajustar adequadamente o tempo de detenção para reduzir os custos de transação

- Aumentar os testes estatísticos e de robustez

- Parâmetros de ajuste dinâmico

Otimização de Estratégia

- Testar diferentes combinações de parâmetros do SMI

- Aumentar os indicadores estatísticos para avaliar a estabilidade dos parâmetros

- Em combinação com outros indicadores auxiliares, como volume de transação, faixa de Bryn e outros

- Parâmetros de comutação dinâmicos de acordo com o ambiente de mercado

- Otimização de estratégias de stop loss

Resumir

A estratégia de triplicação de dinâmica aleatória cria um sinal de negociação de supercompra e supervenda de alta qualidade por meio de três conjuntos de indicadores SMI com diferentes configurações de parâmetros em vários períodos de tempo. Em comparação com um único indicador, a estratégia filtra mais ruído e aumenta a estabilidade.

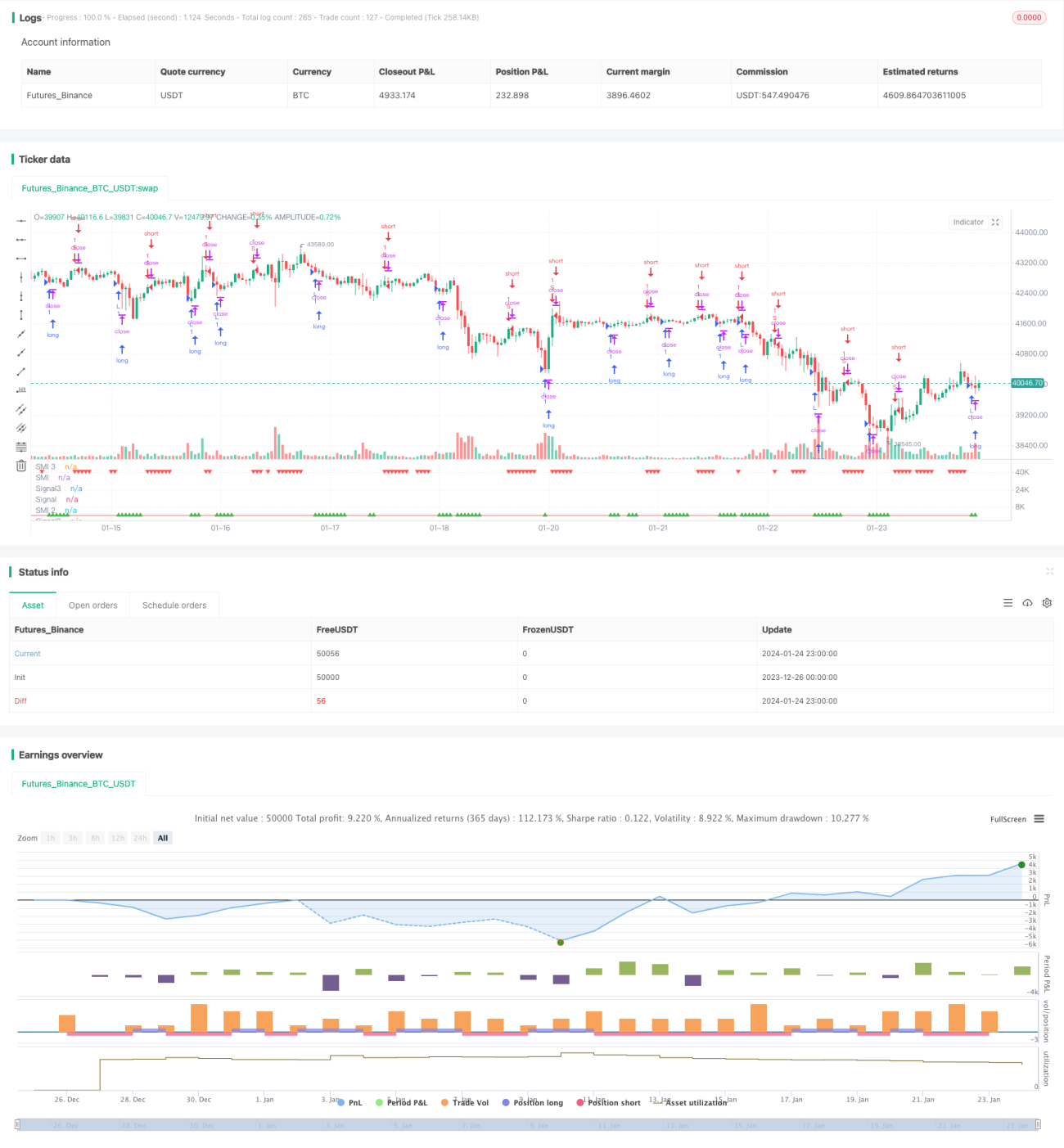

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic Momentum multi strategy", "Stochastic Momentum Index multi strategy", overlay=false)

q = input(10, title="%K Length")- 1