Estratégia Quantitativa Ichimoku Cloud

Visão Geral

Esta estratégia é baseada no indicador Ichimoku Cloud, combinando as linhas Tenkan, Kijun, Senkou e a Nuvem para identificar sinais de alta e baixa, realizando negociações automatizadas. A estratégia também incorpora o modelo padrão Ichimoku com as funcionalidades personalizadas do Strategy Tester do TradingView, sendo adequada tanto para iniciantes quanto para traders experientes.

Princípio da Estratégia

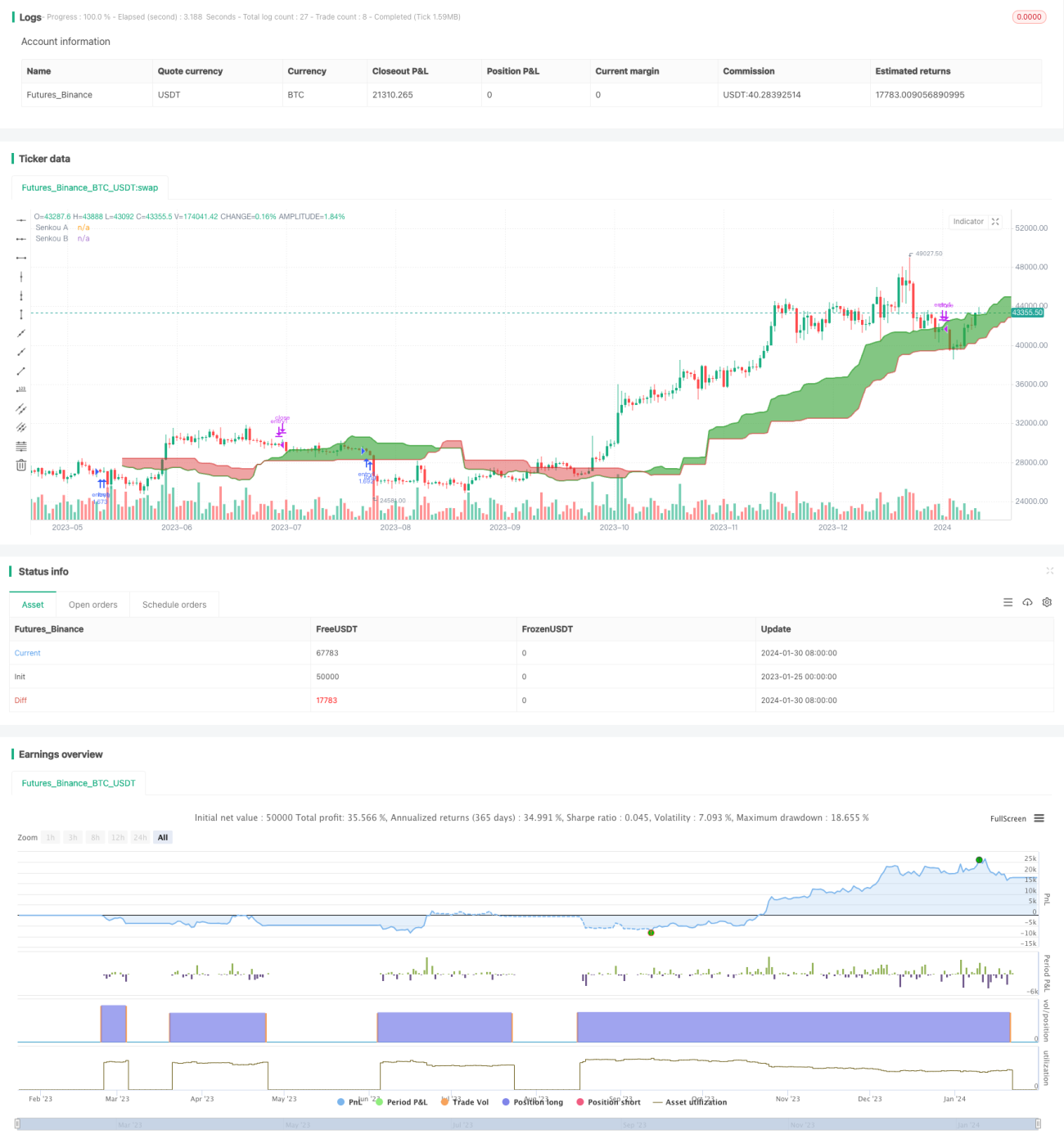

A estratégia utiliza o modelo padrão Ichimoku, incluindo as linhas Tenkan, Kijun, Senkou, Nuvem A e Nuvem B. A estratégia determina os sinais de alta e baixa comparando os cruzamentos dessas linhas.

Especificamente, quando a linha Tenkan cruza acima da linha Kijun, gera-se um sinal de alta; quando a linha Tenkan cruza abaixo da linha Kijun, gera-se um sinal de baixa. Além disso, é avaliada a posição relativa da linha Tenkan em relação à Nuvem no momento do cruzamento, classificando os sinais em três tipos: forte, neutro e fraco. Por exemplo, se a linha Tenkan cruzar acima de ambas as linhas da Nuvem, trata-se de um sinal de alta forte.

A estratégia oferece parâmetros personalizáveis abundantes, permitindo que os usuários escolham livremente as combinações de sinais de entrada e saída para implementar suas próprias estratégias de negociação.

Vantagens da Estratégia

- Combina a análise técnica avançada do modelo Ichimoku com a capacidade de personalização do Strategy Tester do TradingView.

- Oferece diversas opções de configuração de parâmetros, adequando-se a traders com diferentes estilos.

- Nuvem atualizada em tempo real e visualizada, permitindo identificar claramente a direção da tendência.

- Possibilidade de otimizar parâmetros através de dados de backtest para testar a eficácia da estratégia.

Riscos da Estratégia

- O modelo Ichimoku tende a gerar sinais falsos, sendo necessário combiná-lo com a interpretação dos corpos dos candles.

- A grande quantidade de opções de parâmetros pode confundir iniciantes.

- A Nuvem possui um certo atraso, não sendo adequada para estratégias de perseguição de tendências repentinas.

- Os dados de backtest não equivalem ao desempenho ao vivo; mantenha cautela durante a operação real.

Direções de Otimização da Estratégia

- Otimizar os parâmetros para encontrar a melhor combinação.

- Combinar com outros indicadores para filtrar sinais falsos.

- Adicionar lógica de stop loss e take profit para controlar o risco de cada operação.

- Considerar a influência de fatores como ativo negociado e período gráfico.

- Validar em conta real e ajustar os parâmetros com base no desempenho ao vivo.

Resumo

O modelo Ichimoku Cloud, como uma ferramenta de análise técnica de nova geração, combinado com os recursos de visualização e desenvolvimento de estratégias do TradingView, fornece um forte suporte técnico para traders quantitativos. Esta estratégia aproveita ao máximo as vantagens de ambos para estabelecer um sistema de negociação automatizado. Embora ainda haja espaço para otimização, já demonstra um grande potencial de aplicação. Com o contínuo ajuste de parâmetros e expansão de funcionalidades, esta estratégia tem o potencial de se tornar uma das principais estratégias de negociação quantitativa.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1