Estratégia de Dupla Média Móvel 360°

Visão Geral

A Estratégia de Duas Médias Móveis 360° é uma estratégia de negociação quantitativa que combina duas médias móveis e a determinação da força da tendência. A estratégia calcula médias móveis de diferentes períodos para avaliar a tendência de preços; ao mesmo tempo, combina a acumulação do ângulo tangente para determinar a força da tendência, conseguindo uma seleção mais precisa dos momentos de compra e venda.

Princípio da Estratégia

A lógica central da Estratégia de Duas Médias Móveis 360° é:

- Calcular a média móvel de 1 minuto e a média móvel após o filtro de Kalman;

- Calcular o ângulo tangente a partir da diferença de preços entre as duas médias móveis;

- Acumular o ângulo tangente para obter o sinal de força da tendência;

- Emitir sinais de negociação com base no ângulo tangente acumulado ultrapassar o limiar definido.

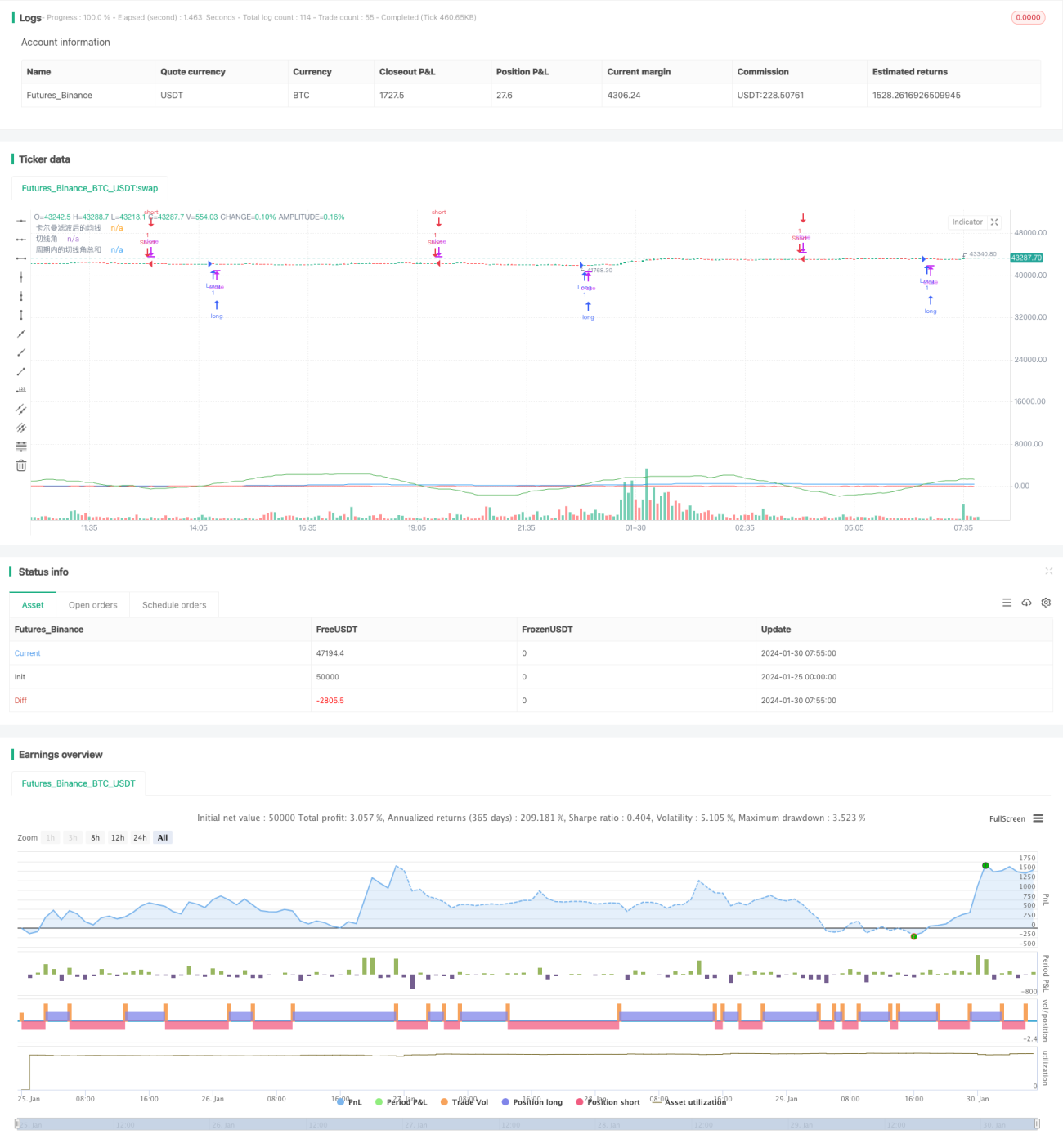

Especificamente, a estratégia define a média móvel original de 1 minuto e a média móvel após o filtro de Kalman. O filtro de Kalman pode remover parte do ruído na média móvel, tornando-a mais suave. Em seguida, calcula-se o ângulo tangente das duas médias móveis, que reflete a mudança de tendência do preço. Por exemplo, quando o ângulo tangente é positivo, indica que o preço está subindo; caso contrário, indica que está caindo.

A estratégia seleciona 30 minutos como período de cálculo e acumula todos os ângulos tangentes positivos e negativos nesse período ("real summed"). Quando a soma dos ângulos tangentes excede 360 graus, indica que a tendência é muito forte, gerando um sinal de compra (long). Inversamente, quando a soma dos ângulos tangentes é inferior a -360 graus, indica uma reversão da tendência, gerando um sinal de venda (short).

Análise de Vantagens

As principais vantagens da Estratégia de Duas Médias Móveis 360° são:

- As médias móveis filtram o ruído de curto prazo do mercado, tornando as decisões de negociação mais estáveis e confiáveis;

- O ângulo tangente quantifica a força da tendência, evitando a subjetividade de julgar apenas pela forma das médias móveis;

- A acumulação de múltiplos ângulos tangentes tem um melhor efeito de remoção de ruído, tornando os sinais de negociação emitidos mais confiáveis;

- Em comparação com estratégias de média móvel única, a combinação de duas médias móveis com a avaliação da força da tendência torna a estratégia mais abrangente e robusta.

Análise de Riscos

A Estratégia de Duas Médias Móveis 360° também apresenta alguns riscos:

- As médias móveis têm um atraso (lag), podendo perder pontos de reversão de tendência de curto prazo;

- Os sinais de força da tendência baseados apenas na acumulação quantitativa são suscetíveis a oscilações do mercado;

- A configuração inadequada de parâmetros (como o comprimento do período de cálculo) pode levar à perda de oportunidades de negociação ou à geração de sinais incorretos.

Para mitigar os riscos acima, pode-se encurtar o período das médias móveis, otimizar combinações de parâmetros e adicionar mecanismos de stop loss, entre outros.

Direções de Otimização

A Estratégia de Duas Médias Móveis 360° ainda tem espaço para otimização adicional:

- Adicionar médias móveis adaptativas, ajustando os parâmetros das médias de acordo com a volatilidade do mercado;

- Adicionar referência a múltiplos períodos de médias móveis, formando uma combinação otimizada de parâmetros;

- Adicionar um módulo dinâmico de avaliação de tendência baseado em volatilidade, volume de negociação, etc.;

- Combinar modelos de aprendizado de máquina para auxiliar no ajuste de parâmetros ou na tomada de decisões de negociação.

Conclusão

A Estratégia de Duas Médias Móveis 360° utiliza de forma integrada a filtragem por médias móveis e a quantificação do ângulo tangente para avaliar a tendência, alcançando uma estratégia de negociação quantitativa relativamente robusta. Comparada a indicadores técnicos únicos, esta estratégia forma uma consideração mais abrangente e possui forte praticidade. No entanto, ainda é necessário prestar atenção ao ajuste de parâmetros e ao controle de riscos. No futuro, pode continuar a ser otimizada para melhorar ainda mais o desempenho da estratégia.

- 1