Estratégia de negociação baseada em cruzamento de médias móveis

Visão Geral

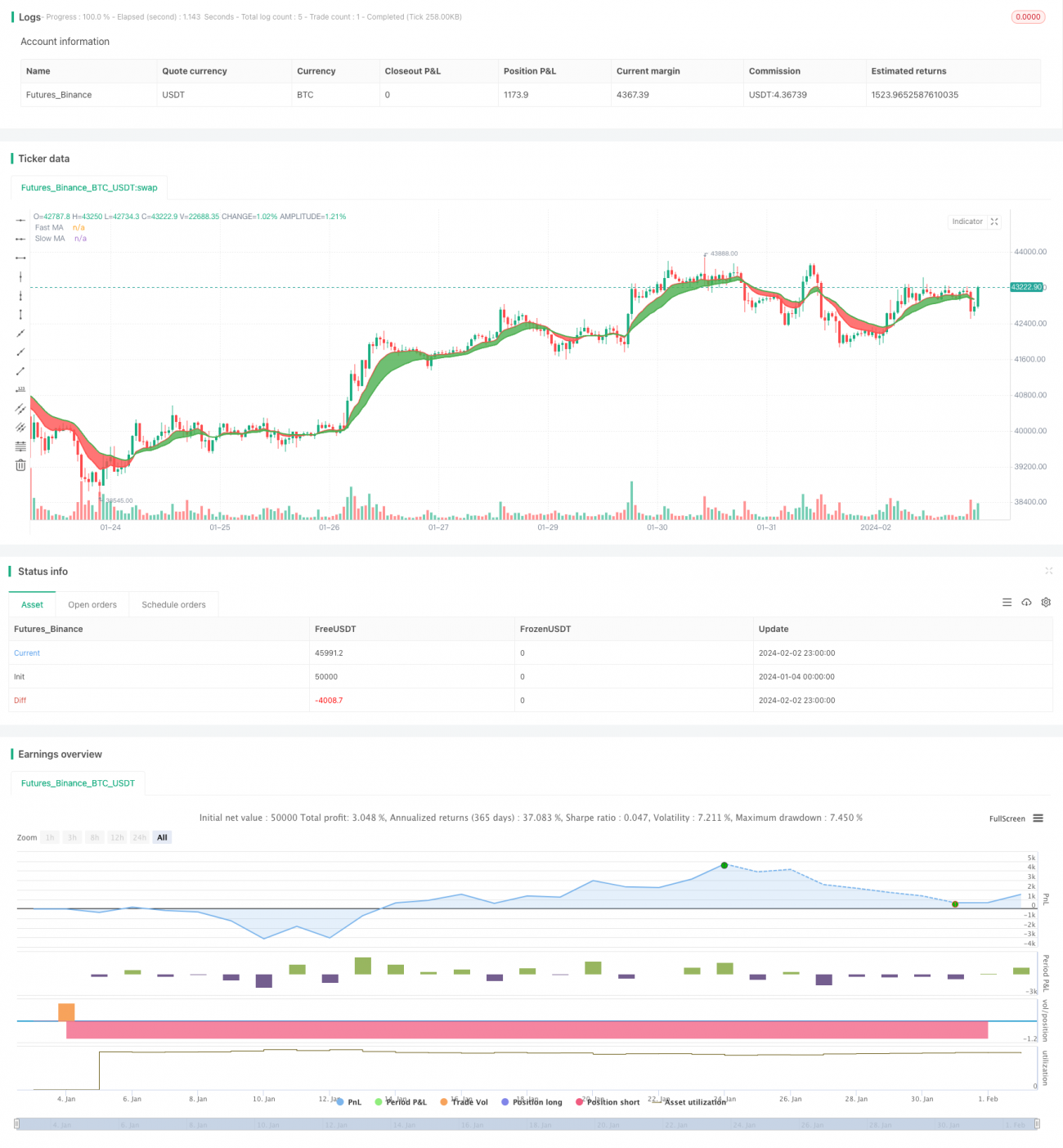

O estratégia de cruzamento de médias móveis é uma estratégia de negociação de ações relativamente comum. Ela calcula uma média móvel rápida e uma média móvel lenta, gerando sinais de compra e venda quando elas se cruzam. Especificamente, quando a média móvel rápida cruza acima da média móvel lenta a partir de baixo, gera-se um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta a partir de cima, gera-se um sinal de venda.

Princípio da Estratégia

O princípio central da estratégia é: a média móvel rápida representa a tendência de curto prazo da ação, enquanto a média móvel lenta representa a tendência de longo prazo. Quando a tendência de curto prazo se torna ascendente (cruzamento dourado), indica que a ação entrou em zona de compra; quando a tendência de curto prazo se torna descendente (cruzamento da morte), indica que a ação entrou em zona de venda.

Especificamente, a estratégia define a média móvel rápida maFast e a média móvel lenta maSlow. maFast tem comprimento 9, representando a tendência de curto prazo de 9 dias da ação; maSlow tem comprimento 18, representando a tendência de longo prazo de 18 dias da ação. A estratégia julga as mudanças nas tendências de curto e longo prazo calculando o cruzamento das duas médias móveis. Quando maFast cruza acima de maSlow, gera um sinal de compra; quando maFast cruza abaixo de maSlow, gera um sinal de venda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Princípio simples e fácil de entender, de fácil compreensão e implementação.

- As médias móveis filtram efetivamente o ruído dos preços das ações, gerando sinais de negociação relativamente confiáveis.

- A combinação de médias móveis rápidas e lentas, integrando tendências de curto e longo prazo, resulta em sinais de negociação mais estáveis.

- Os parâmetros das médias móveis podem ser ajustados com flexibilidade para se adaptar às características de diferentes ações.

- É possível obter melhores resultados de negociação otimizando os parâmetros do período das médias móveis.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Quando a volatilidade dos preços das ações é alta, podem surgir mais sinais falsos e negociações excessivas.

- Uma configuração inadequada de parâmetros pode levar a uma frequência excessiva de negociações ou atraso nos sinais.

- Não consegue acompanhar efetivamente mercados e ações individuais que mudam rapidamente.

- Existe um certo atraso temporal, podendo perder pontos críticos de compra e venda.

Esses riscos podem ser mitigados ajustando os parâmetros das médias móveis, configurando estratégias de stop loss, etc.

Direções de Otimização

A estratégia ainda tem espaço para otimização adicional:

- Combinar com outros indicadores técnicos para filtrar sinais, como volume, STOCH, etc.

- Adicionar mecanismos de julgamento de tendência para evitar perder as principais tendências.

- Otimizar os parâmetros das médias móveis para encontrar a melhor combinação de parâmetros.

- Definir estratégias de stop loss para controlar perdas individuais.

- Combinar com modelos de deep learning, etc., para prever movimentos de preços.

Resumo

O estratégia de cruzamento de médias móveis é, de modo geral, uma estratégia muito clássica e prática. Seu princípio é simples, fácil de implementar e amplamente utilizada na negociação real. Através da otimização de parâmetros e do uso de indicadores técnicos auxiliares, é possível melhorar ainda mais a estratégia, obtendo uma melhor relação risco-retorno. Em suma, esta estratégia é um pilar importante da negociação quantitativa, merecendo estudo aprofundado e aplicação.

- 1