Estratégia de acompanhamento de tendência baseada na direção dos candles

Visão Geral

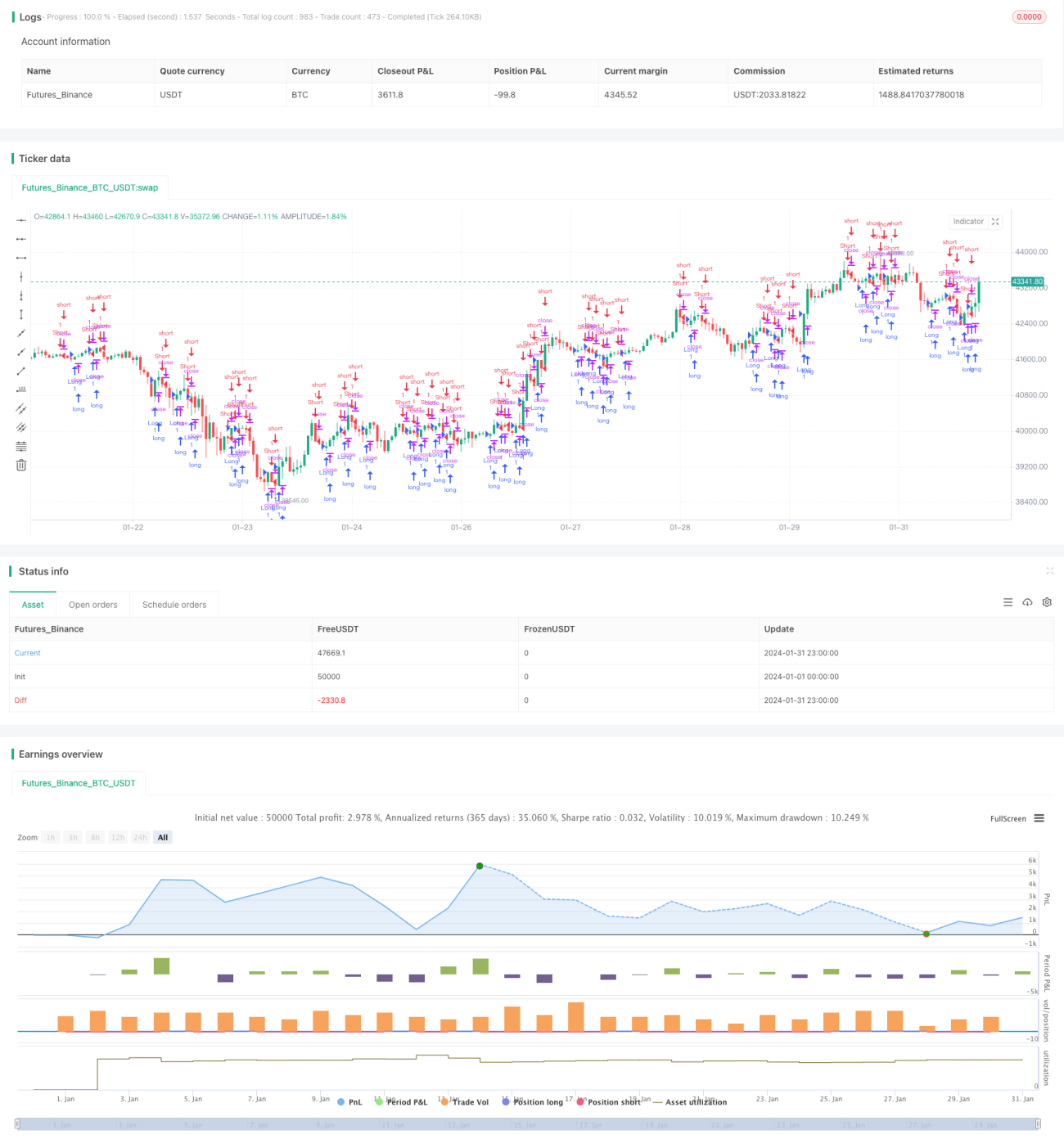

Esta estratégia baseia-se na relação entre o preço de fechamento e o preço de abertura do candle para determinar a direção da tendência atual, gerando assim sinais de posição comprada (long) ou vendida (short). Especificamente, se o preço de fechamento for superior ao preço de abertura, gera-se um sinal de compra; se o preço de fechamento for inferior ao preço de abertura, gera-se um sinal de venda.

Princípio da Estratégia

A estratégia utiliza principalmente as duas condições de julgamento a seguir para gerar sinais de negociação:

-

Sinal de abertura de posição: Se o preço de fechamento for superior ao preço de abertura (close > open) e o horário de abertura já tiver sido atingido, gera-se um sinal de compra; se o preço de fechamento for inferior ao preço de abertura (close < open) e o horário de abertura já tiver sido atingido, gera-se um sinal de venda.

-

Condição de fechamento de posição: O oposto do sinal de abertura. Se estiver comprado, a condição de perda é quando o preço de fechamento for inferior ao preço de abertura mais o valor do ATR, e a condição de lucro é quando o preço de fechamento for superior ao preço de abertura mais o ATR multiplicado pelo múltiplo de take profit. Se estiver vendido, ocorre o inverso.

Com esse design, a estratégia aproveita ao máximo as informações da direção do candle para determinar a tendência atual, sendo capaz de rastrear a tendência e gerar sinais em tempo hábil. Além disso, os padrões de stop loss e take profit são baseados no indicador dinâmico ATR, evitando os problemas causados por pontos fixos.

Vantagens da Estratégia

A maior vantagem desta estratégia é sua forte capacidade de rastreamento de tendências ao usar a direção do candle. O sinal de entrada é simples e claro, fácil de entender, e combinado com a condição do horário de abertura, evita riscos overnight. Os padrões de stop loss e take profit são ajustados dinamicamente, permitindo o dimensionamento automático da posição.

No geral, a estratégia é responsiva e possui forte capacidade de rastreamento, sendo adequada para capturar tendências em prazos intermediários, como 1 hora e 4 horas.

Riscos da Estratégia

Os principais riscos potenciais desta estratégia incluem:

-

O número de negociações pode ser elevado, sendo facilmente impactado por taxas de transação e slippage. A otimização pode ser feita ajustando os múltiplos de take profit.

-

Caso ocorram divergências no candle, podem ser gerados sinais falsos. É possível combiná-la com outros indicadores para filtrar esses sinais.

-

A configuração do parâmetro ATR afeta a eficácia do stop loss e take profit. O período do ATR e o múltiplo de take profit precisam ser ajustados de acordo com o mercado.

-

A definição do horário de abertura também influencia a eficácia dos sinais. Mercados diferentes exigem horários de abertura distintos.

Otimização da Estratégia

A estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Combinar indicadores como médias móveis para filtrar sinais, tratando sinais falsos gerados por oscilações de preço.

-

Adicionar um mecanismo de gerenciamento de posição, utilizando indicadores como volatilidade para controlar o tamanho do capital investido por operação.

-

Utilizar métodos como aprendizado de máquina para otimizar dinamicamente os parâmetros de stop loss e take profit, ajustando-os conforme o mercado em tempo real.

-

Incorporar indicadores de sentimento para avaliar o grau de aquecimento do mercado e controlar a posição geral.

Resumo

No geral, esta estratégia é responsiva e capaz de capturar tendências de forma eficaz. Através da simples comparação entre o preço de fechamento e o preço de abertura do candle, ela determina a direção e gera sinais. Ao mesmo tempo, os padrões de take profit e stop loss utilizam o indicador dinâmico ATR, permitindo ajustar a posição de acordo com a volatilidade. Há ainda um grande espaço para otimização, podendo ser combinada com outros indicadores para filtragem e ajuste de parâmetros.

- 1