Estratégia de rastreamento de tendência com médias móveis

Visão Geral

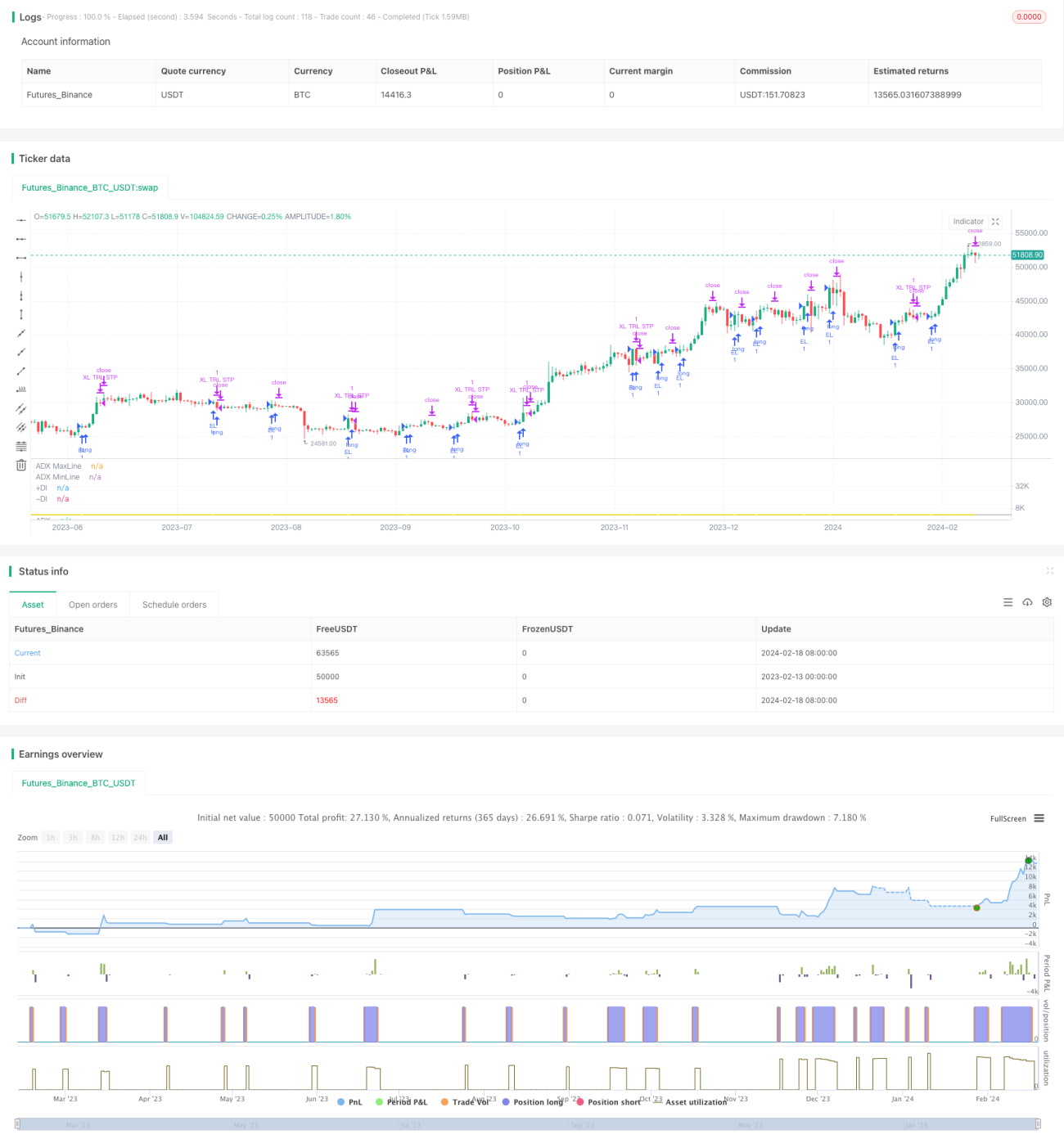

Esta estratégia é construída com base no indicador DMI, monitorando os cruzamentos entre +DI e -DI para determinar a direção da tendência dos preços das ações, e utilizando o indicador ADX para identificar a força da tendência, realizando assim o acompanhamento de tendência. Quando o +DI cruza acima do -DI, é feita uma entrada longa. Quando o preço de stop loss é acionado ou o -DI cruza abaixo do +DI, a posição é fechada.

Princípio da Estratégia

A estratégia utiliza dois componentes do indicador DMI: +DI e -DI. O +DI mede o momentum de alta; quando o +DI cruza acima do -DI, indica que o momentum de alta das compras está se fortalecendo. O -DI mede o momentum de baixa; quando o -DI cruza abaixo do +DI, indica que o momentum de baixa das vendas está se fortalecendo.

Quando o +DI cruza acima do -DI, sinaliza a formação de uma tendência de alta, e a estratégia realiza uma entrada longa. Após a entrada, um stop loss móvel linear acompanha uma determinada proporção do preço máximo. Quando o preço recua, o preço do stop loss também desce, travando parcialmente os lucros anteriores.

Quando o -DI cruza abaixo do +DI, indica que a tendência de baixa substituiu a de alta, e a estratégia fecha a posição. O indicador ADX pode ser usado para identificar a força da tendência: quanto maior o ADX, mais evidente é a tendência do preço. Portanto, a estratégia usa o ADX como indicador auxiliar de julgamento, entrando apenas quando o ADX está dentro de um determinado intervalo.

Em resumo, a estratégia captura os pontos de reversão da tendência dos preços das ações, realizando um acompanhamento de tendência com média móvel.

Análise das Vantagens da Estratégia

As vantagens da estratégia refletem-se principalmente em três aspectos:

- O uso do indicador DMI para julgar a direção da tendência dos preços das ações é preciso e confiável. O DMI é mais preciso do que indicadores como médias móveis simples para identificar reversões de tendência.

- O uso do indicador ADX para identificar a força da tendência evita negociações frequentes em mercados laterais, tornando a estratégia mais robusta.

- O mecanismo de stop loss móvel linear ajusta dinamicamente a posição do stop loss, interrompendo a perda antecipadamente em caso de reversão da tendência e travando parte dos lucros, controlando efetivamente o risco.

- As regras da estratégia são simples e claras, fáceis de entender e implementar, adequadas para negociação quantitativa.

Análise de Risco

Os principais riscos da estratégia incluem:

- Possibilidade de o indicador DMI falhar em certos mercados especiais. O DMI não é aplicável a todos os mercados; quando a tendência não é evidente, pode gerar sinais falsos.

- Risco de o preço das ações cair abruptamente, ultrapassando o ponto de stop loss antes de romper para baixo. Deixar alguma margem pode reduzir esse risco.

- Risco de configuração inadequada do parâmetro ADX. O parâmetro ADX afeta diretamente o timing da estratégia; se definido muito alto ou muito baixo, impacta o desempenho.

- Devido ao uso do método de stop loss móvel linear, existe o risco de ser interrompido durante uma rápida alta. Nesse caso, os parâmetros de acompanhamento do stop loss podem ser ajustados conforme a situação específica.

O risco pode ser reduzido através de otimização de parâmetros, stop loss rigoroso e aprimoramento da estrutura do programa.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar outros indicadores como MACD, KDJ para julgamento auxiliar, aumentando a estabilidade da estratégia.

- Testar diferentes métodos de stop loss, como stop loss móvel curvilíneo, stop loss por tempo, etc.

- Adicionar mecanismos de gestão de posição, aumentando gradualmente a posição depois que a direção da tendência é confirmada, elevando a taxa de lucro.

- Combinar fatores de alta frequência, aprendizado de máquina e outros métodos para otimizar dinamicamente os parâmetros do DMI e ADX, tornando a estratégia mais inteligente.

- Adicionar módulos de controle de risco programático, utilizando métodos como orçamento de risco para controlar rigorosamente o rebaixamento máximo.

Através de múltiplas abordagens combinadas, é possível aumentar efetivamente a eficiência, estabilidade e segurança da estratégia.

Resumo

A lógica geral de funcionamento da estratégia é clara e fácil de entender. Utiliza o indicador DMI para julgar a direção da tendência dos preços, o ADX como auxiliar para avaliar a força da tendência, e o stop loss móvel linear para controlar efetivamente o risco. O desempenho da estratégia é relativamente estável, mas ainda requer prevenção de certos riscos. Através de otimização e testes contínuos, a robustez e eficiência da estratégia podem ser gradualmente aprimoradas. Acredita-se que esta estratégia tem potencial para se tornar um excelente representante das estratégias de acompanhamento de tendência com média móvel.

- 1