Estratégia de tendência de alta/baixa dentro da nuvem baseada no Ichimoku

Visão Geral

Esta estratégia é uma melhoria da estratégia tradicional de médias móveis, utilizando o indicador Ichimoku Kinko Hyo para auxiliar na determinação da direção de alta ou baixa. A estratégia combina sinais de rompimento de preço e cruzamento de médias móveis para identificar pontos potenciais de reversão de tendência, capturando oportunidades de negociação de baixo risco.

Princípio da Estratégia

O gráfico Ichimoku é composto pelas linhas Tenkan-sen, Kijun-sen, Chikou Span e Senkou Span. Quando a Tenkan-sen cruza acima ou abaixo da Kijun-sen, gera-se um sinal de cruzamento de ouro (golden cross) ou cruzamento da morte (death cross). O rompimento do preço além da Nuvem (Kumo) serve como sinal de entrada, e a própria Nuvem (formada pela Kijun-sen e Senkou Span) é utilizada como stop loss.

Especificamente, o sinal de entrada para posição comprada ocorre quando a Tenkan-sen cruza acima da Kijun-sen e o preço rompe a borda superior da Nuvem. Após a compra, se o preço cair abaixo da borda inferior da Nuvem, a posição é encerrada para stop loss. As regras para posição vendida e stop loss são análogas.

Análise de Vantagens

Em comparação com as estratégias tradicionais de médias móveis, esta estratégia apresenta as seguintes vantagens:

- O Ichimoku combina a dinâmica do movimento de preços, evitando sinais falsos gerados por rompimentos enganosos.

- A Nuvem funciona como um stop loss móvel, permitindo um controle de risco oportuno.

- Através do ajuste de parâmetros, pode ser adaptada a diferentes períodos e condições de mercado.

Análise de Riscos

Esta estratégia enfrenta principalmente os seguintes riscos:

- Risco de reversão de tendência. Após a entrada por rompimento, o preço pode voltar a oscilar, impossibilitando o lucro.

- Risco de sinal falso de rompimento. Ajustes de curto prazo no preço podem ser erroneamente interpretados como sinais de rompimento.

- Risco de otimização de parâmetros. Diferentes parâmetros são adequados para diferentes períodos, exigindo teste e ajuste.

Soluções correspondentes:

- Utilizar stop loss móvel e take profit parcial.

- Combinar com períodos mais altos para evitar ruídos de curto prazo.

- Realizar backtest com múltiplos conjuntos de parâmetros para otimização (parameter optimization).

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar aprendizado de máquina para avaliar a probabilidade de sinais de rompimento verdadeiros ou falsos.

- Utilizar stop loss móvel adaptativo para ajustar automaticamente a distância do stop.

- Otimização adaptativa de parâmetros para encontrar parâmetros ótimos.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência confiável e de baixo risco. Em comparação com estratégias simples de médias móveis, a incorporação do indicador Ichimoku permite filtrar parte dos ruídos de sinal. O uso da Nuvem como stop loss móvel confere à estratégia uma capacidade robusta de suportar riscos. Com otimizações adicionais, é possível obter retornos excedentes mais estáveis.

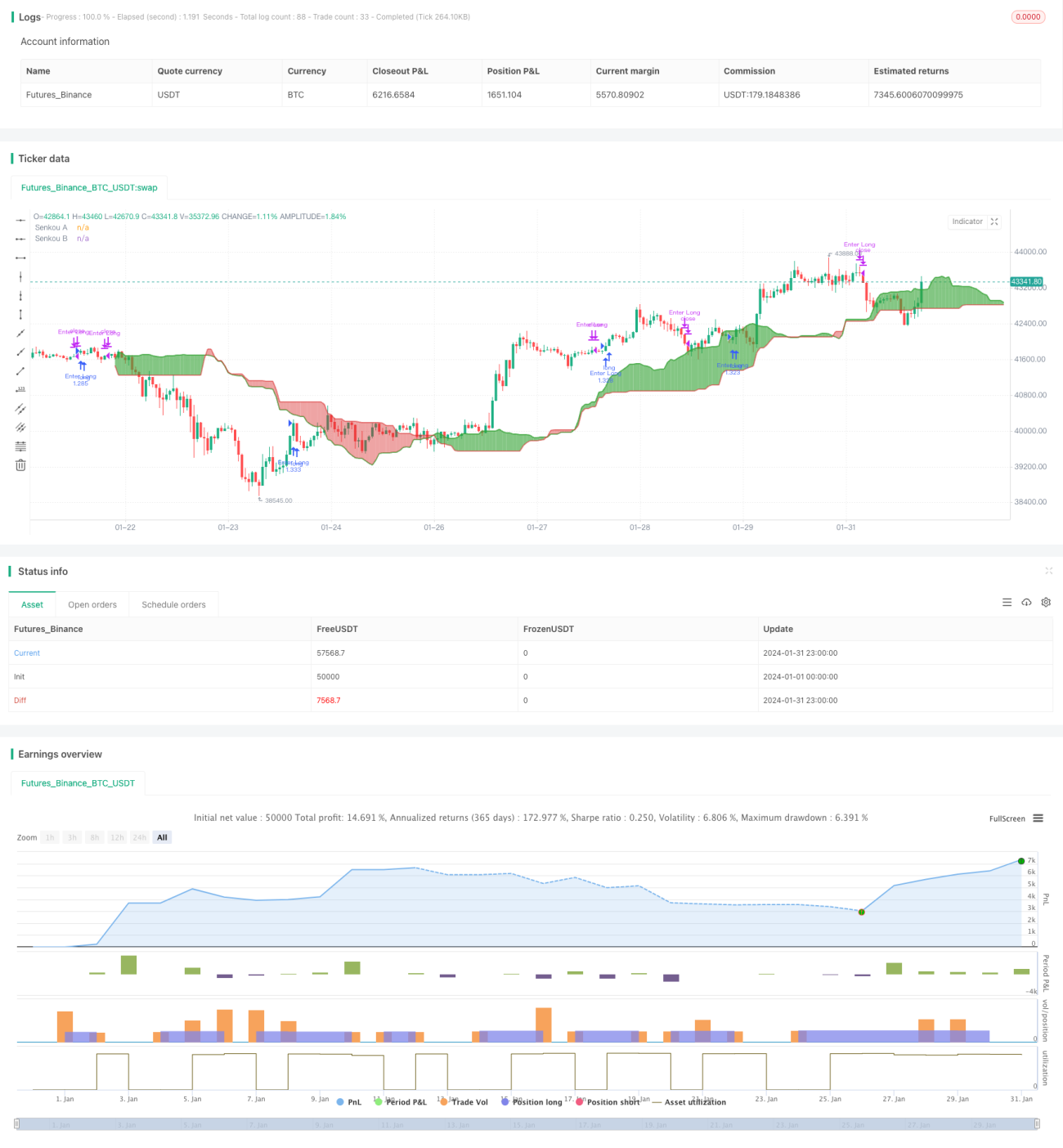

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1