Baseado na estratégia de dupla reversão

Visão Geral

A estratégia de Dupla Reversão é uma estratégia quantitativa que combina os padrões de reversão 123 e a reversão de três dias, utilizada para melhorar a qualidade dos sinais de negociação e reduzir riscos. A estratégia adota uma abordagem que combina indicadores de diferença de preços com indicadores de padrões de candlestick. Quando ambos os indicadores emitem sinais simultaneamente, a negociação é executada, aumentando assim a precisão dos sinais.

Princípio da Estratégia

A estratégia de Dupla Reversão combina dois tipos diferentes de estratégias de negociação. A primeira é a estratégia de reversão 123, que utiliza indicadores de diferença de preços e emite um sinal quando ocorre uma reversão de preço de fechamento por dois dias consecutivos, juntamente com o estocástico atingindo um limiar. A segunda é a estratégia de padrão de reversão de três dias, que observa candles de três dias e emite um sinal quando o dia do meio tem a mínima mais baixa e o último dia fecha acima da máxima do dia anterior. Quando ambas as estratégias emitem sinais na mesma direção ao mesmo tempo, uma operação de compra ou venda é executada.

Especificamente, a estratégia de reversão 123 usa um estocástico de 9 períodos para identificar condições de sobrecompra e sobrevenda. Quando o preço cai por dois dias consecutivos e o estocástico está abaixo de 50, é um sinal de compra; quando o preço sobe por dois dias consecutivos e o estocástico está acima de 50, é um sinal de venda. A estratégia de padrão de reversão de três dias detecta se o preço apresentou um padrão de alta-baixa-alta dentro de três dias, indicando uma reversão de uma condição de sobrevenda de curto prazo.

A estratégia de Dupla Reversão exige que ambas as estratégias emitam sinais simultaneamente para abrir uma posição. Isso reduz significativamente a taxa de falsos sinais, fazendo com que o sistema negocie apenas em oportunidades de alta probabilidade.

Análise de Vantagens

Comparada a uma estratégia única, a Dupla Reversão apresenta as seguintes vantagens:

- Melhora a qualidade dos sinais, reduzindo falsos sinais.

- Dupla validação por indicadores, menor probabilidade de drawdown.

- Explora ao máximo oportunidades de reversão de curto e médio prazo.

- Fácil de entender e implementar.

Riscos e Soluções

O principal risco da estratégia de Dupla Reversão é perder algumas oportunidades. Devido aos seus requisitos rigorosos para sinais, algumas oportunidades de negociação baseadas em um único indicador serão perdidas. Isso pode ser resolvido ajustando os parâmetros, flexibilizando as condições de um dos indicadores para aumentar parcialmente a frequência de negociação.

Outro risco é que, em certos movimentos extremos de mercado, a probabilidade de ambos os indicadores falharem simultaneamente é maior. Para lidar com isso, pode-se adicionar um mecanismo de stop loss para fechar rapidamente a posição e reduzir perdas. Ou, com base em características históricas de movimentos extremos que comprovadamente invalidam os sinais, cancelar os sinais de negociação para evitar a abertura de posições.

Sugestões de Otimização

A estratégia de Dupla Reversão pode ser otimizada nos seguintes aspectos:

- Ajustar os parâmetros do estocástico para melhorar a precisão na identificação de sobrecompra e sobrevenda.

- Testar o desempenho em diferentes instrumentos financeiros para encontrar os melhores ativos-alvo.

- Incorporar modelos de machine learning para auxiliar na tomada de decisão, aumentando a precisão dos sinais.

- Combinar mais características estatísticas do mercado, como variação de volume, volatilidade intradiária, etc., para identificar o melhor momento de entrada.

Resumo

A estratégia de Dupla Reversão combina com sucesso o conceito de negociação de reversão com a análise de padrões de candlestick. Ela explora plenamente a natureza de retorno à média dos preços no curto e médio prazo, capturando eficazmente as oportunidades oferecidas pelas reversões. Comparada a métodos simples de seguir tendência, esta estratégia encontra um equilíbrio entre controle de risco e retorno. Com otimização e inovação contínuas, acredita-se que seu valor de investimento continuará a ser validado.

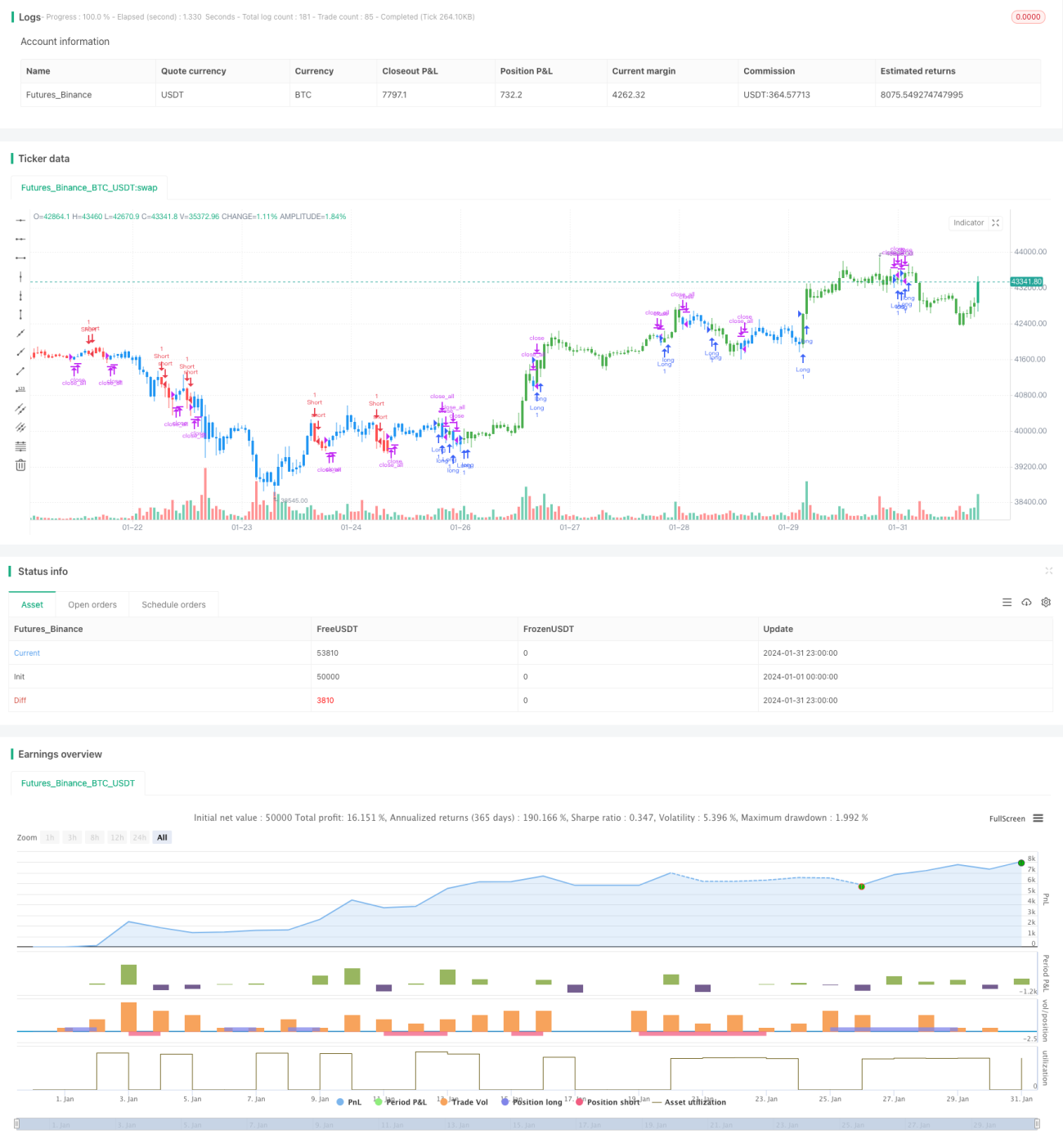

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1