Estratégia de Seguimento de Tendência Baseada em Filtros de EMA, ATR e RSI

Visão Geral

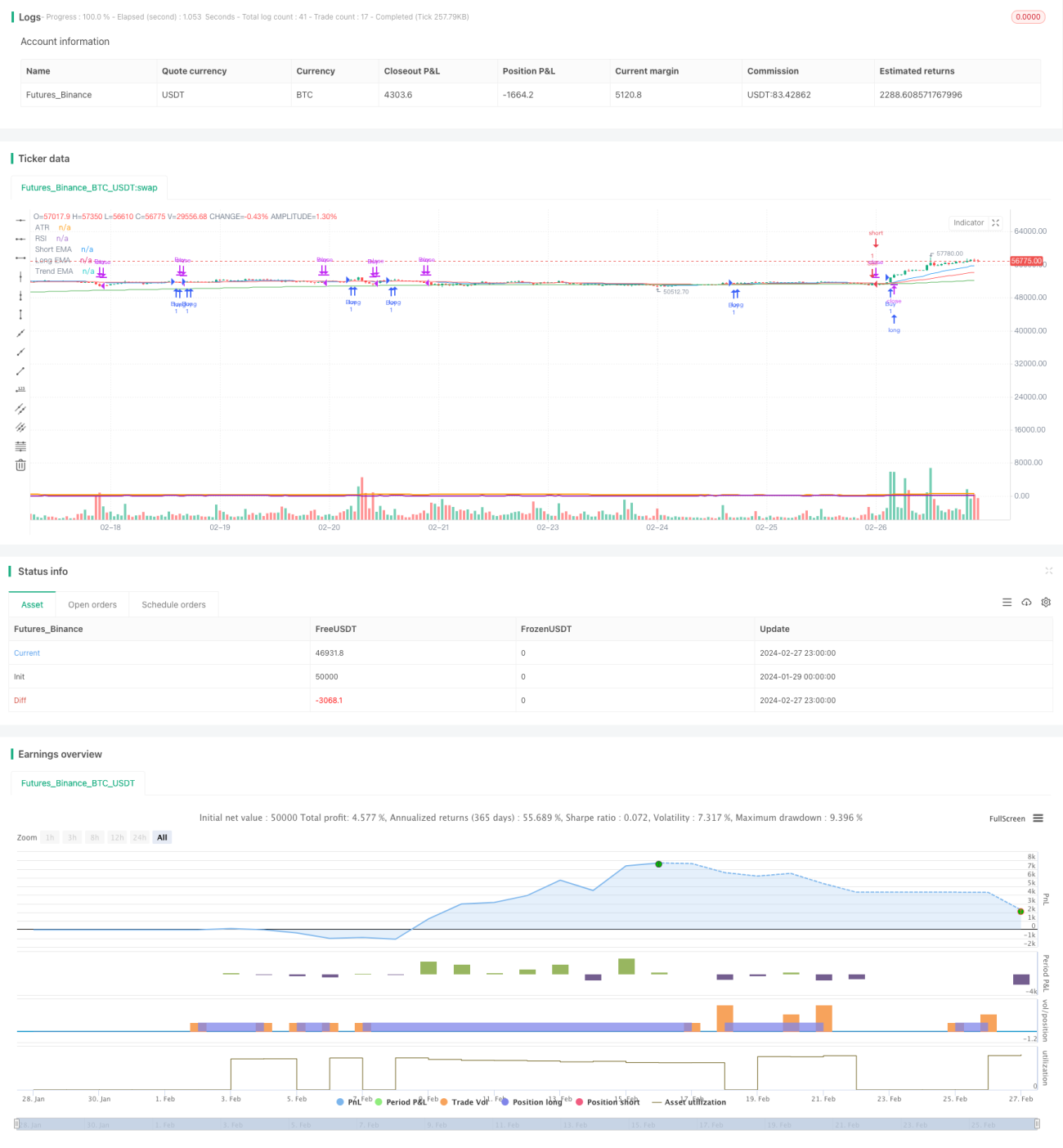

Esta estratégia é uma estratégia de acompanhamento de tendência de longo prazo baseada nos indicadores EMA, RSI e ATR. A estratégia utiliza os cruzamentos das EMAs rápida e lenta para gerar sinais de compra e venda, combinada com uma EMA de longo prazo para determinar a direção da tendência, e utiliza RSI e ATR para filtrar consolidações, permitindo o acompanhamento de tendências de longo prazo.

Princípio da Estratégia

- Cruzamento de alta das EMAs rápida e lenta (EMA de 20 dias e EMA de 50 dias) para comprar, e cruzamento de baixa para vender.

- EMA de 200 dias para determinar a direção da tendência de longo prazo, operando apenas na direção da tendência.

- RSI baixo para comprar, RSI alto para vender.

- ATR para identificar consolidações e filtrar falsos rompimentos.

Análise de Vantagens

- Utiliza a combinação de EMAs rápida e lenta para identificar a tendência.

- Adiciona filtro de EMA de longo prazo para evitar negociações contra a tendência.

- O indicador RSI filtra zonas de sobrecompra e sobrevenda, evitando comprar em topos e vender em fundos.

- O indicador ATR identifica consolidações, filtrando falsos rompimentos em mercados laterais.

Análise de Riscos

- Durante períodos de alta de longo prazo, há risco de não conseguir acompanhar totalmente a tendência de alta.

- O indicador EMA pode gerar ruído durante consolidações, sendo necessário combiná-lo com o ATR para filtrar.

- Os parâmetros do RSI e ATR precisam ser testados e otimizados separadamente para cada ativo.

Direções de Otimização

- Os parâmetros de comprimento das EMAs podem ser otimizados para encontrar a combinação mais adequada para diferentes ativos.

- Os parâmetros do RSI e ATR também podem ser otimizados para melhorar a capacidade de identificar consolidações.

- Pode-se considerar a adição de um stop móvel para travar parte dos lucros e controlar o risco.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência de longo prazo centrada na EMA, com o auxílio dos indicadores RSI e ATR, permitindo identificar bem a direção da tendência e filtrar ruídos. Com a otimização dos parâmetros, a estratégia pode ser aplicada a mais ativos, obtendo bons resultados em ambientes de alta de longo prazo.

- 1