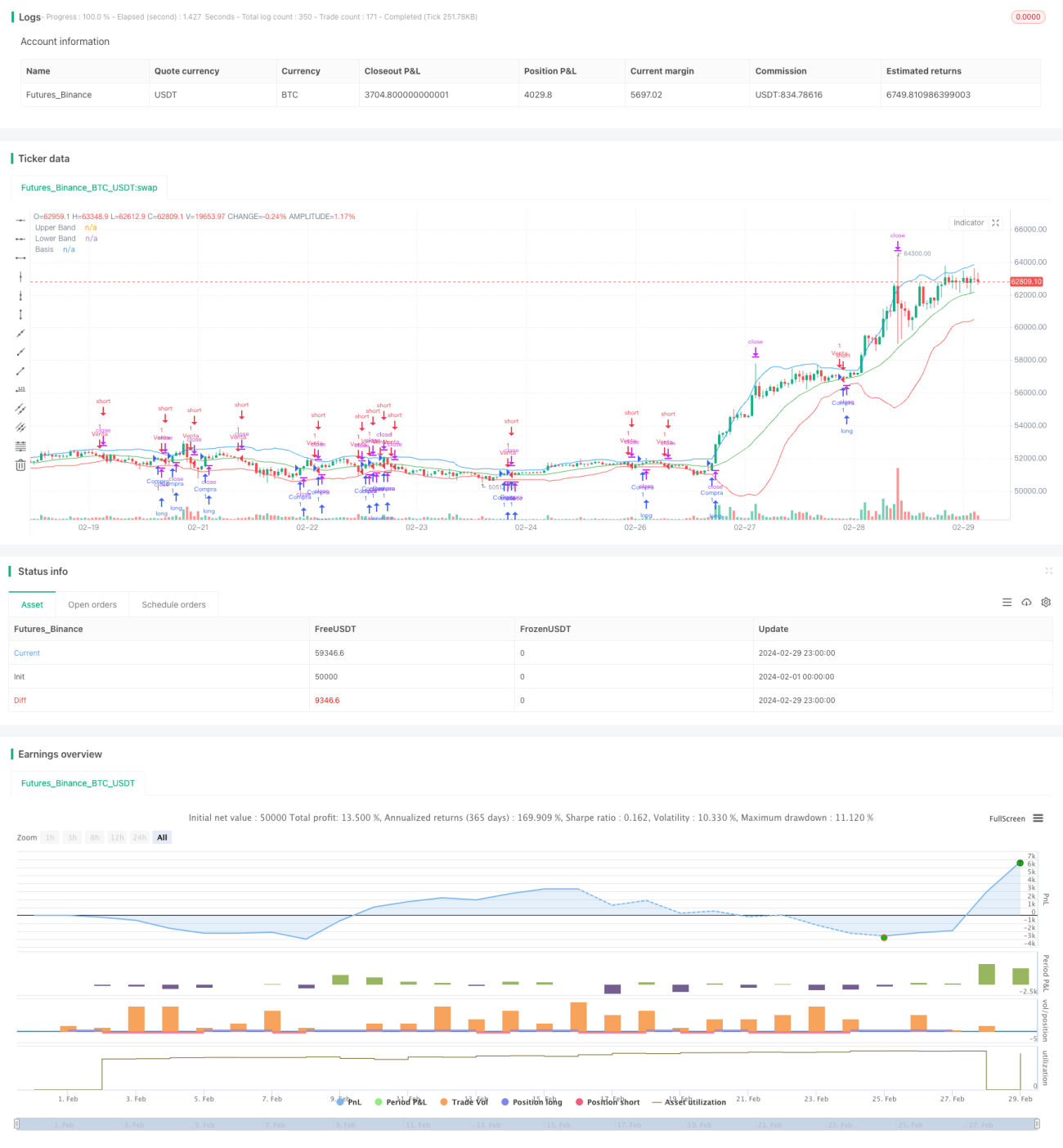

Estratégia de trading de curto prazo baseada em Bandas de Bollinger

Visão Geral

Esta estratégia baseia-se no indicador Bandas de Bollinger para determinar sinais de negociação e definir stop loss e take profit. Quando o preço toca a banda média, abre-se uma posição comprada ou vendida, com take profit de 0,5% e stop loss de 3%, configurando-se como uma estratégia de curto prazo.

Princípio da Estratégia

A banda média das Bandas de Bollinger é a média móvel simples do preço de fechamento de N dias. A banda superior é a banda média mais K vezes o desvio padrão do preço de fechamento de N dias, e a banda inferior é a banda média menos K vezes o desvio padrão do preço de fechamento de N dias. Quando o preço cruza a banda média de baixo para cima, abre-se posição comprada; quando cruza de cima para baixo, abre-se posição vendida. Cada operação abre uma quantidade fixa de contratos, com take profit de 0,5% e stop loss de 3%.

Análise de Vantagens

- O uso do indicador Bandas de Bollinger para determinar sinais de negociação pode capturar efetivamente rompimentos de preço.

- Adota negociação de curto prazo, com ciclos de operação muito curtos, permitindo alternar rapidamente entre direções comprada e vendida.

- A abertura com quantidade fixa e a definição de stop loss e take profit permitem um bom controle do risco por operação.

Análise de Riscos

- O indicador Bandas de Bollinger é sensível à volatilidade do mercado. Parâmetros inadequados podem gerar muitos sinais, mas com baixa taxa de acerto.

- A negociação de curto prazo é frequente; se as taxas de corretagem forem altas, a margem de lucro pode ser bastante reduzida.

- Se os níveis de stop loss e take profit não forem definidos adequadamente, pode-se sair prematuramente ou perder lucros maiores.

Soluções para os riscos:

- Otimizar os parâmetros das Bandas de Bollinger para encontrar a melhor combinação.

- Escolher instrumentos financeiros com taxas de corretagem mais baixas para negociar.

- Ajustar os parâmetros de stop loss e take profit por meio de backtesting.

Direções de Otimização

- Combinar com outros indicadores para filtrar sinais e aumentar a taxa de acerto das operações, como padrões de candlestick, MACD, etc.

- Adicionar formas de take profit, como take profit móvel ou take profit parcial, para ampliar o lucro de cada operação.

- Otimizar os parâmetros das Bandas de Bollinger e os níveis de stop loss e take profit para encontrar a combinação ideal.

Resumo

A estratégia tem uma lógica clara e o uso das Bandas de Bollinger para sinais de negociação é eficaz. No entanto, como as operações são frequentes e a margem de lucro é limitada, sugere-se o uso de indicadores de tendência para filtrar sinais e a otimização de parâmetros para melhorar o desempenho da estratégia.

- 1