Estratégia de Take-Profit Dinâmico e Adição Dinâmica de Posições com Bandas de Bollinger

Visão Geral da Estratégia

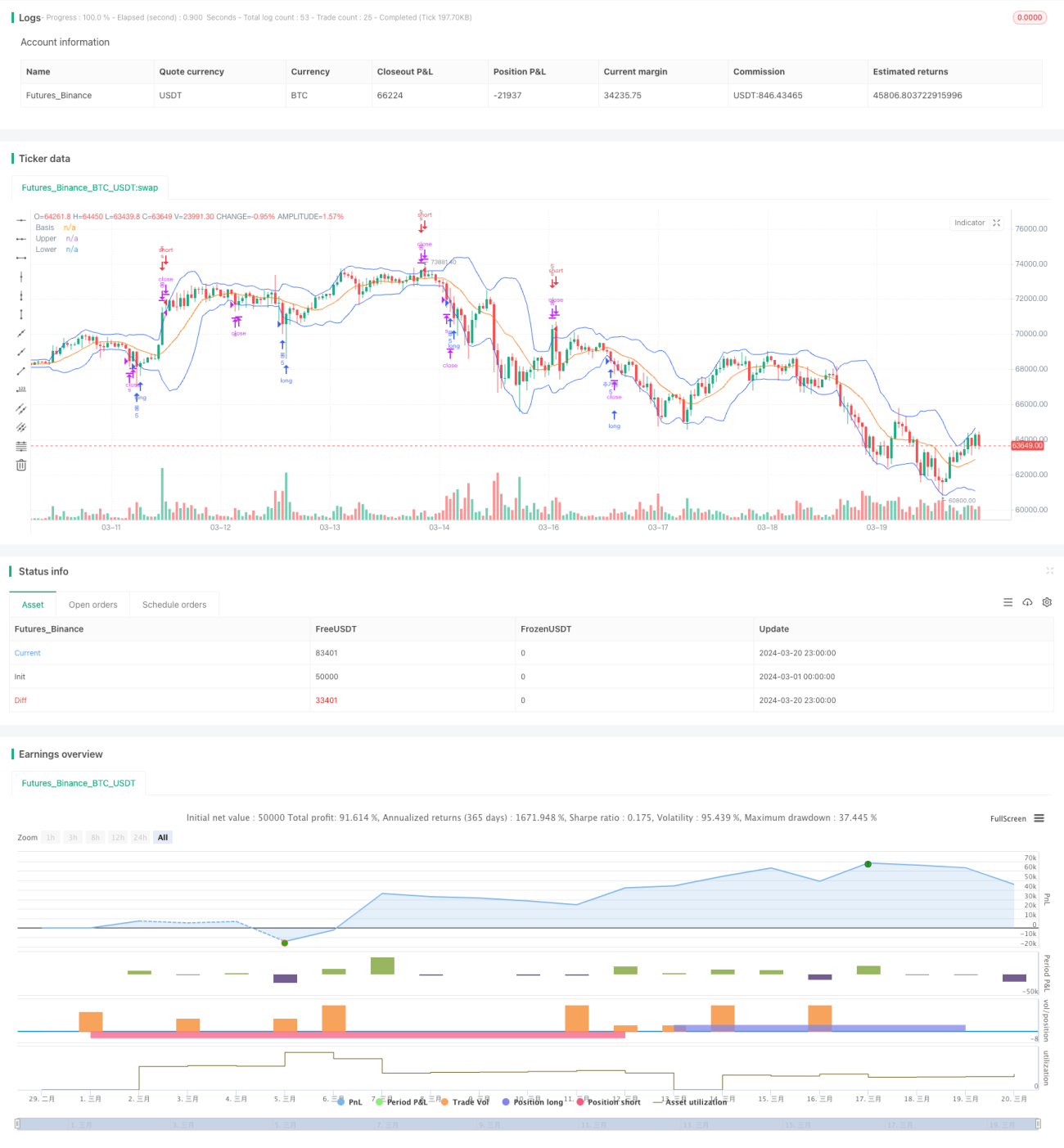

Esta estratégia é baseada no indicador de Bandas de Bollinger, abrindo posições quando o preço toca as bandas superior ou inferior, com lógica de take profit dinâmico e adição dinâmica de posições. Quando o preço rebound da banda inferior e rompe a banda média, a estratégia considera que uma tendência de alta se formou; nesse momento, a estratégia adiciona posições quando o preço recua uma certa proporção da banda média; quando o preço finalmente rompe a banda superior, a estratégia fecha a posição para obter lucro. Em uma tendência de baixa, a estratégia adota a lógica oposta. Através do take profit dinâmico das Bandas de Bollinger e da adição dinâmica de posições, a estratégia pode obter mais lucros em mercados com tendência.

Princípio da Estratégia

O princípio principal da estratégia é o seguinte:

-

Calcular a banda superior, a banda média e a banda inferior das Bandas de Bollinger. As bandas superior e inferior são calculadas como a banda média ± N vezes o desvio padrão, onde N pode ser personalizado.

-

Quando o preço de fechamento cai abaixo da banda inferior e nenhuma posição foi aberta anteriormente, a estratégia abre uma posição longa; quando o preço de fechamento sobe acima da banda superior e nenhuma posição foi aberta anteriormente, a estratégia abre uma posição curta. A lógica de abertura aqui é semelhante ao sistema tradicional de rompimento de Bandas de Bollinger.

-

Após abrir uma posição longa, se o preço de fechamento romper a banda média para cima, considera-se que uma tendência de alta se formou, marcando a variável basisCrossed como verdadeira. Após abrir uma posição curta, se o preço de fechamento romper a banda média para baixo, também marca basisCrossed como verdadeiro.

-

No caso de posição longa, se o preço de fechamento cair abaixo da banda inferior e basisCrossed for verdadeiro, e a queda do preço atual em relação ao preço de abertura original exceder 2%, a estratégia adiciona posições, redefinindo basisCrossed para falso. O caso da posição curta é oposto. Essa lógica de adição permite que a estratégia adicione posições em níveis mais baixos durante recuos da tendência, aumentando o potencial de lucro.

-

Se, em uma posição longa, o preço de fechamento romper a banda superior, ou em uma posição curta, o preço de fechamento cair abaixo da banda inferior, a estratégia fecha todas as posições, realiza o lucro e redefine todas as variáveis de marcador para se preparar para a próxima abertura.

Através dessa lógica dinâmica de abertura, adição e take profit, a estratégia pode operar de forma flexível em mercados com tendência, buscando maiores lucros. Ao mesmo tempo, o uso do clássico indicador técnico de Bandas de Bollinger para capturar tendências também confere à estratégia certa adaptabilidade e estabilidade.

Análise de Vantagens

-

Take Profit Dinâmico: A estratégia ajusta dinamicamente o nível de take profit usando as bandas superior e inferior das Bandas de Bollinger. Comparado com um take profit de ponto fixo, ele se adapta melhor à volatilidade do mercado, protegendo os lucros de forma flexível.

-

Adição Dinâmica de Posições: Durante a fase de recuo após a formação da tendência, a estratégia adiciona posições gradualmente, permitindo buscar maiores lucros em mercados com tendência. A adição dinâmica confere à estratégia uma vantagem no trading de tendências.

-

Parâmetros Flexíveis: Os parâmetros das Bandas de Bollinger, como N e P, podem ser ajustados de forma flexível para se adaptar a diferentes características de mercado e estilos de trading.

-

Alta Adaptabilidade: As Bandas de Bollinger são um indicador técnico clássico com boa capacidade de captura de tendências. Combiná-las com gerenciamento dinâmico de posições permite um desempenho estável em vários mercados financeiros.

-

Lógica Clara: As condições de abertura, fechamento e adição/redução de posições da estratégia são muito claras e fáceis de entender para os traders. Uma lógica clara também facilita o desenvolvimento secundário e a otimização da estratégia.

Análise de Riscos

-

Mercado Lateral: Estratégias baseadas em Bandas de Bollinger geralmente têm desempenho ruim em mercados laterais, onde aberturas e fechamentos frequentes geram altos custos de transação, afetando o retorno total.

-

Reversão de Tendência: Em momentos críticos de reversão de tendência, a estratégia pode apresentar atraso no julgamento, levando a adições na direção errada e causando grandes drawdowns.

-

Condições Extremas de Mercado: Em condições extremas (como fortes altas ou quedas), o comportamento das Bandas de Bollinger pode se tornar anômalo, causando falha na estratégia.

-

Configuração de Parâmetros: Uma configuração inadequada de parâmetros pode afetar severamente o desempenho da estratégia. Por exemplo, um valor N muito pequeno leva a negociações frequentes, enquanto um N muito grande causa atraso nos sinais.

-

Eventos Cisne Negro: Em caso de eventos políticos ou econômicos importantes, a estratégia pode enfrentar grande exposição ao risco.

Para lidar com esses riscos, podemos controlá-los de duas formas: 1) Configurar os parâmetros de forma razoável, otimizando para diferentes ativos e condições de mercado; 2) Adicionar mais filtros à estratégia, como julgamento de tendência, filtro de volatilidade, etc., para melhorar a qualidade dos sinais. Além disso, na prática, é necessário fazer um bom controle de posição e gerenciamento de risco, limitando rigorosamente a exposição ao risco por transação.

Direções de Otimização

-

Filtro de Tendência: Adicionar lógica de julgamento de tendência ao abrir posições, como alinhamento de médias móveis (MA) para cima como filtro de compra e alinhamento para baixo como filtro de venda, aumentando a taxa de sucesso na captura de tendências.

-

Filtro de Volatilidade: As Bandas de Bollinger são essencialmente um indicador de volatilidade. Podemos introduzir indicadores como ATR ou volatilidade histórica para identificar o estado de volatilidade do mercado. Em alta volatilidade, pode-se reduzir o tamanho da posição; em baixa volatilidade, aumentar a posição, controlando melhor o risco.

-

Otimização Dinâmica de Parâmetros: Os parâmetros das Bandas de Bollinger podem ser ajustados dinamicamente de acordo com as condições do mercado. Por exemplo, aumentar o valor N em mercados com tendência e diminuí-lo em mercados laterais. Isso pode exigir técnicas de aprendizado de máquina para encontrar os parâmetros ideais através do treinamento com dados históricos.

-

Estratégia Combinada: Esta estratégia pode ser combinada com outras estratégias clássicas, como MACD, RSI, etc., formando uma estratégia combinada para melhorar a robustez e a lucratividade do sistema.

-

Adicionar Lógica de Stop Loss: Atualmente, a estratégia carece de uma lógica clara de stop loss. Podemos considerar a adição de mecanismos como stop loss móvel ou stop loss percentual fixo para controlar a perda máxima por transação.

-

Otimização do Gerenciamento de Posição: No processo de adição e redução de posições, é possível usar métodos clássicos de gerenciamento de posição, como a fórmula de Kelly ou o valor F ótimo, para maximizar o lucro dentro de um risco controlável.

Através dessas otimizações, a relação risco-retorno da estratégia pode ser melhorada, permitindo que ela se adapte melhor a ambientes de mercado mutáveis e traga retornos estáveis para os traders.

Resumo

A estratégia de take profit dinâmico e adição dinâmica de posições com Bandas de Bollinger é uma estratégia clássica de seguir tendência. Baseada nas Bandas de Bollinger, ela busca maiores lucros de tendência através do ajuste dinâmico das posições. A estratégia tem lógica clara, parâmetros flexíveis e alta adaptabilidade, sendo uma estratégia de trading quantitativo que merece estudo e aplicação aprofundados. No entanto, também devemos notar que a estratégia tem desempenho ruim em mercados laterais e falta capacidade de resposta a condições extremas e eventos cisne negro. Portanto, na prática, é necessário focar na otimização de parâmetros, controle de risco e combinação de estratégias, além de verificar periodicamente a eficácia da estratégia em diferentes condições de mercado. Ao compreender profundamente a lógica inerente da estratégia e otimizá-la e melhorá-la continuamente, acredita-se que ela possa se tornar uma ferramenta importante para traders quantitativos, trazendo retornos estáveis e de longo prazo para os investidores.

- 1