Estratégia de Negociação Quantitativa de Rompimento das Bandas de Bollinger

Visão Geral

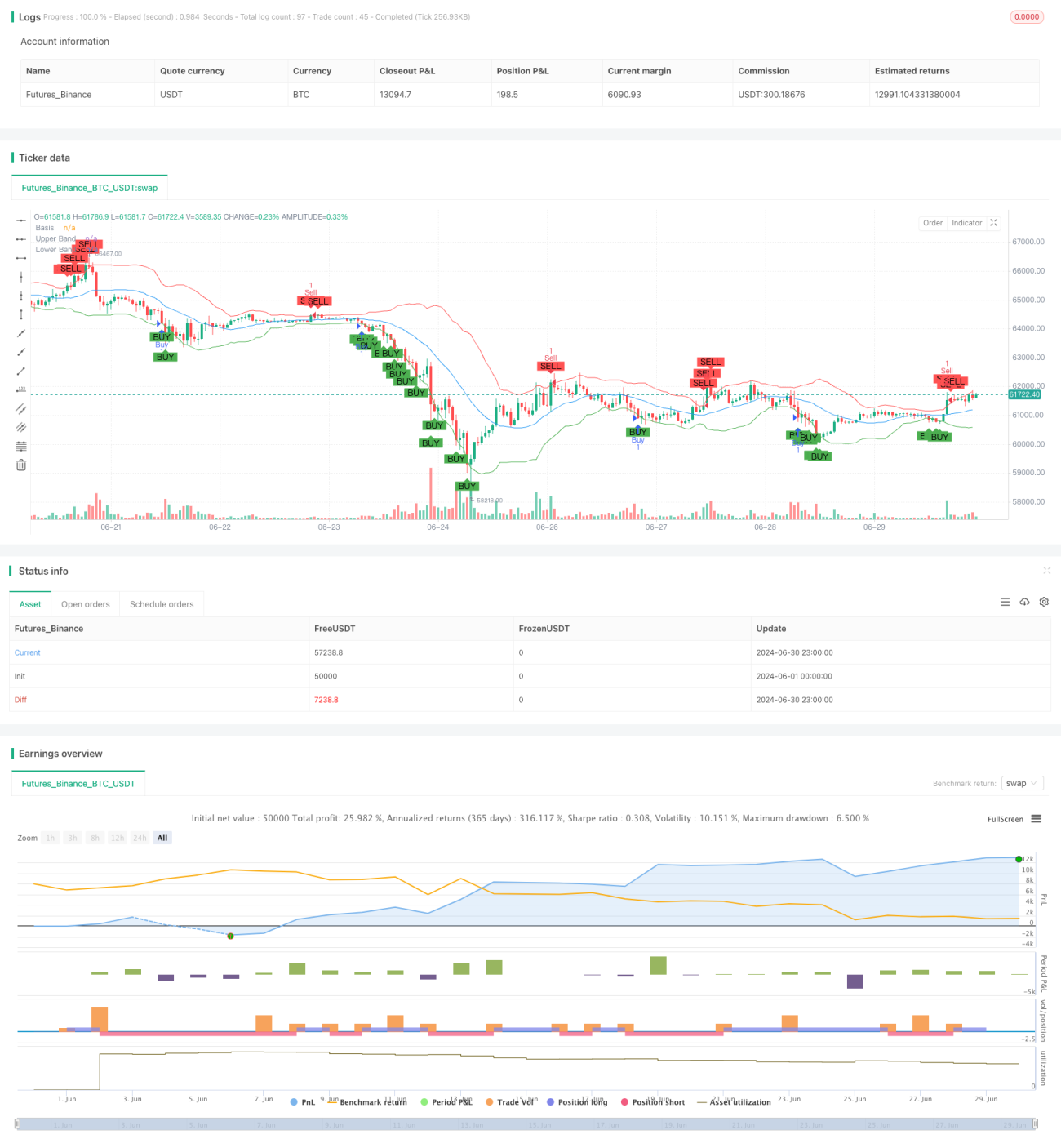

Este artigo apresenta uma estratégia de negociação quantitativa baseada no rompimento das Bandas de Bollinger. A estratégia utiliza o indicador Bandas de Bollinger para identificar condições de sobrecompra e sobrevenda no mercado, gerando sinais de negociação quando o preço rompe as bandas superior ou inferior. Essa abordagem visa capturar grandes movimentos de mercado, ao mesmo tempo que oferece um mecanismo de gerenciamento de risco.

Princípio da Estratégia

O princípio central da estratégia de rompimento das Bandas de Bollinger utiliza o conceito de desvio padrão da estatística para medir a volatilidade do mercado. As principais etapas da estratégia são:

-

Calcular as Bandas de Bollinger: Utilizar a média móvel simples (SMA) de 20 períodos como banda central, com as bandas superior e inferior sendo a banda central mais/menos 2 vezes o desvio padrão.

-

Gerar Sinais de Negociação:

- Quando o preço de fechamento fica abaixo da banda inferior, gera-se um sinal de compra (long).

- Quando o preço de fechamento fica acima da banda superior, gera-se um sinal de venda (short).

-

Executar a Negociação: Realizar as operações de compra ou venda de acordo com os sinais gerados.

-

Visualização: Plotar as Bandas de Bollinger e os sinais de negociação no gráfico para análise intuitiva.

Este método pressupõe que o preço flutuará dentro das Bandas de Bollinger na maior parte do tempo, e que o rompimento das bandas superior ou inferior pode indicar uma oportunidade de reversão ou continuação da tendência.

Vantagens da Estratégia

-

Adaptabilidade: As Bandas de Bollinger ajustam automaticamente sua largura com base na volatilidade do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Equilíbrio entre Seguimento de Tendência e Reversão: Pode capturar tanto a continuação da tendência quanto potenciais oportunidades de reversão.

-

Gerenciamento de Risco Integrado: As próprias Bandas de Bollinger fornecem indicações de sobrecompra e sobrevenda, auxiliando no controle de risco.

-

Boa Visualização: Os sinais de negociação e as condições do mercado podem ser visualizados intuitivamente através dos gráficos.

-

Parâmetros Flexíveis e Ajustáveis: O comprimento e o multiplicador das Bandas de Bollinger podem ser ajustados conforme as características do mercado.

-

Automação Completa: A estratégia pode ser totalmente executada automaticamente, reduzindo a intervenção humana.

Riscos da Estratégia

-

Risco de Rompimento Falso: O mercado pode romper brevemente as bandas e rapidamente retornar, gerando sinais falsos.

-

Desempenho Fraco em Mercados Tendenciais: Em mercados com forte tendência, o preço pode permanecer fora das Bandas de Bollinger por longos períodos, resultando em negociações frequentes.

-

Atraso (Lag): Devido ao uso de médias móveis, a estratégia pode reagir lentamente em mercados que mudam rapidamente.

-

Excesso de Negociações (Overtrading): Em mercados altamente voláteis, podem ser gerados muitos sinais de negociação, aumentando os custos operacionais.

-

Falta de Mecanismo de Stop Loss: O código não possui uma estratégia clara de stop loss, o que pode levar a grandes perdas.

-

Dependência de um Único Indicador: Confiar apenas nas Bandas de Bollinger pode ignorar outras informações importantes do mercado.

Direções de Otimização da Estratégia

-

Introduzir Indicadores Auxiliares: Combinar outros indicadores técnicos (como RSI ou MACD) para filtrar sinais de negociação, aumentando a precisão.

-

Adicionar Stop Loss e Take Profit: Implementar funções automáticas de stop loss e take profit para melhor controlar o risco e travar lucros.

-

Ajuste Dinâmico de Parâmetros: Ajustar automaticamente o comprimento e o multiplicador das Bandas de Bollinger com base na volatilidade do mercado, melhorando a adaptabilidade.

-

Adicionar Filtros de Negociação: Definir requisitos mínimos de magnitude ou duração do rompimento para reduzir rompimentos falsos.

-

Otimizar o Gerenciamento de Posição: Implementar alocação dinâmica de posições, ajustando o tamanho da negociação de acordo com a força do sinal e a volatilidade do mercado.

-

Incluir Julgamento de Tendência de Mercado: Ajustar a estratégia em mercados com forte tendência para evitar negociações contrárias frequentes.

-

Backtest e Otimização: Realizar backtests abrangentes em diferentes mercados e prazos para encontrar a combinação ideal de parâmetros.

Resumo

A estratégia de negociação quantitativa de rompimento das Bandas de Bollinger é um método de negociação simples e eficaz, que utiliza princípios estatísticos para capturar oportunidades de movimento do mercado. Suas principais vantagens incluem adaptabilidade, gerenciamento de risco integrado e execução totalmente automatizada. No entanto, a estratégia também apresenta riscos potenciais, como rompimentos falsos e desempenho fraco em mercados tendenciais.

Com medidas de otimização como a introdução de indicadores auxiliares, aprimoramento do gerenciamento de risco e ajuste dinâmico de parâmetros, a estabilidade e a lucratividade da estratégia podem ser significativamente melhoradas. Direções de pesquisa futuras podem focar em análise de múltiplos prazos, integração de algoritmos de aprendizado de máquina, entre outras, para aumentar ainda mais a inteligência e adaptabilidade da estratégia.

Em suma, a estratégia de rompimento das Bandas de Bollinger fornece uma base sólida para a negociação quantitativa. Com otimização e melhoria contínuas, tem o potencial de se tornar uma ferramenta de negociação confiável.

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Parameters

bbLength = input.int(20, title="Bollinger Bands Length")

bbMultiplier = input.float(2.0, title="Bollinger Bands Multiplier")

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

dev = bbMultiplier * ta.stdev(close, bbLength)

upperBand = basis + dev

lowerBand = basis - dev- 1