Estratégia de quebra de preço quantitativa para o padrão Tubarão 32 E9

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado no reconhecimento de padrões de preços, cujo núcleo é identificar e utilizar o padrão especial de candles "Tubarão 32" para negociar. A estratégia analisa a variação contínua de máximos e mínimos, define níveis de preço chave após a confirmação do padrão e realiza negociações quando esses níveis são rompidos. Ela combina múltiplos elementos de análise técnica, como reconhecimento de padrões, acompanhamento de tendências e rompimento de preços, estabelecendo um sistema de negociação completo.

Princípio da Estratégia

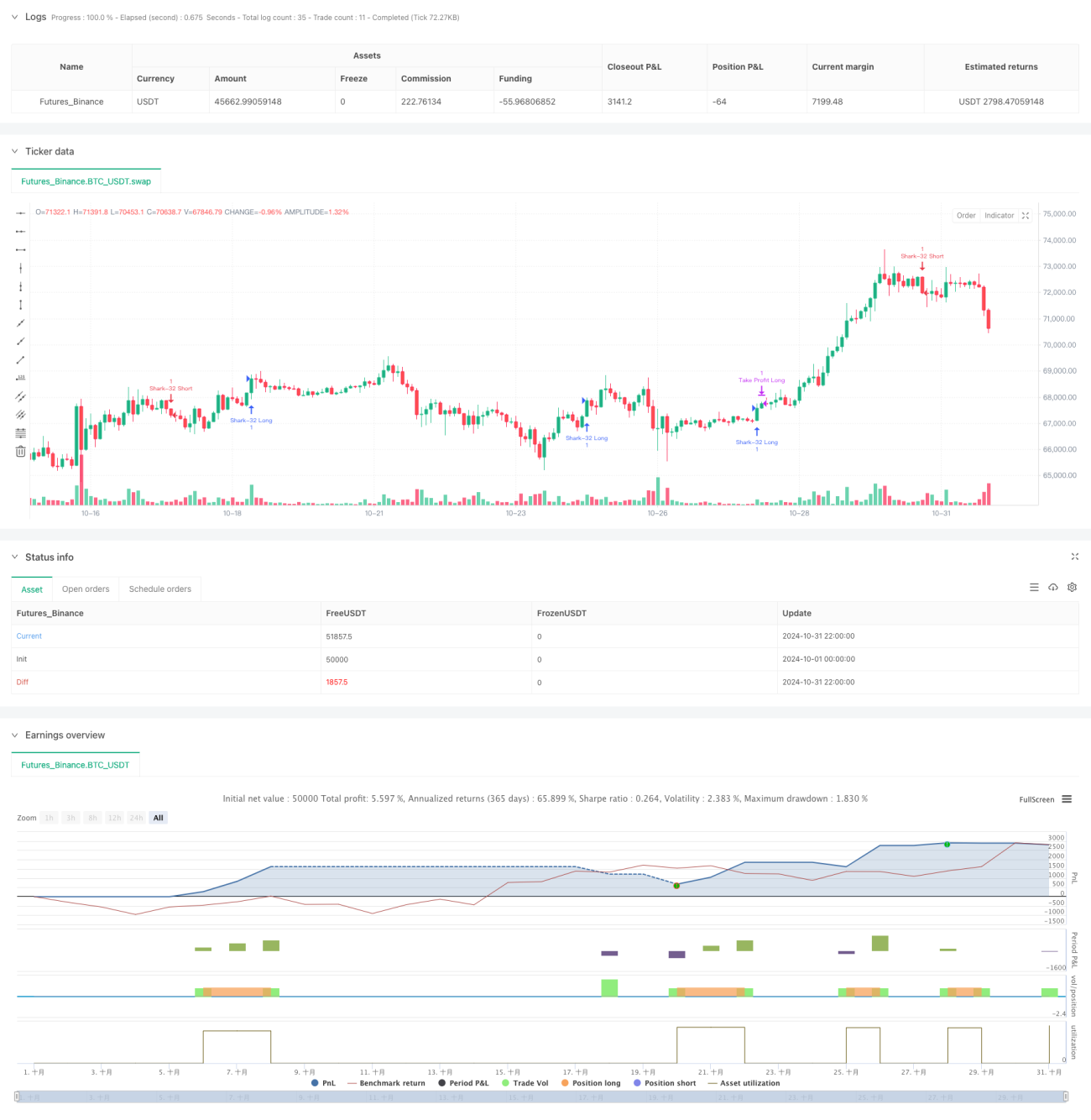

O núcleo da estratégia está em identificar o padrão "Tubarão 32", que precisa atender às seguintes condições: os mínimos das duas primeiras velas consecutivas caem, enquanto os máximos consecutivos sobem. Quando o padrão é confirmado, a estratégia fixa o máximo e o mínimo da vela inicial do padrão como níveis de preço chave. O sistema abre posições quando o preço rompe esses níveis: uma posição longa é aberta quando o preço de fechamento rompe o máximo fixado, e uma posição curta é aberta quando rompe o mínimo fixado. A estratégia utiliza uma linha de projeção de alvo como meta de lucro, e o stop loss é definido de forma flexível por meio de um parâmetro percentual.

Vantagens da Estratégia

- Reconhecimento preciso de padrões: identifica padrões por meio de definições matemáticas rigorosas, evitando julgamentos subjetivos.

- Gerenciamento de risco completo: inclui definições claras de stop loss e meta de lucro.

- Feedback visual claro: utiliza linhas e fundos de diferentes cores para sinalizar padrões e sinais de negociação.

- Filtragem de sinais repetidos: cada padrão permite apenas uma execução de negociação, evitando excesso de negociações.

- Definição razoável de alvos: a meta de lucro é definida com base na amplitude de flutuação do padrão, proporcionando uma boa relação risco-retorno.

Riscos da Estratégia

- Risco de mercado lateral: em mercados de lateralização, podem ocorrer sinais falsos de rompimento com frequência.

- Risco de slippage: em mercados rápidos, pode haver slippage significativo.

- Dependência excessiva de um único padrão: confiar demais em um único padrão pode levar à perda de outras oportunidades de negociação.

- Sensibilidade a parâmetros: a configuração dos parâmetros de stop loss e meta de lucro tem grande impacto no desempenho da estratégia.

Direções de Otimização da Estratégia

- Adicionar confirmação de volume: pode-se usar a variação de volume para confirmar a validade do rompimento.

- Introduzir filtro de ambiente de mercado: adicionar indicadores de força de tendência para filtrar ambientes de mercado desfavoráveis.

- Otimizar o método de stop loss: considerar o uso de stop loss dinâmico para melhorar a adaptabilidade da estratégia.

- Adicionar filtro de horário: incluir filtragem por horário de negociação para evitar volatilidade em períodos específicos.

- Aperfeiçoar o gerenciamento de capital: adicionar um módulo de gerenciamento de posição para otimizar a eficiência do uso de capital.

Resumo

A estratégia quantitativa de rompimento de preços baseada no padrão Tubarão 32 da E9 é um sistema de negociação com estrutura completa e lógica clara. Ela constrói uma estratégia de negociação quantificável por meio de definições rigorosas de padrões e regras de negociação claras. A estratégia possui um sistema de gerenciamento de risco completo e feedback visual claro, facilitando o entendimento e a execução por parte dos traders. Com as direções de otimização sugeridas, a estratégia ainda tem espaço para melhoria. Ela é adequada para investidores que buscam negociação sistemática, mas é necessário prestar atenção à adaptabilidade ao ambiente de mercado e à otimização de parâmetros.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//╔═════════════════════════════════════════════════════════════════════════════════════════════════════════════╗

//║ ║

//║ ░▒▓████████▓▒░▒▓███████▓▒░ ░▒▓██████▓▒░░▒▓███████▓▒░░▒▓████████▓▒░▒▓███████▓▒░ ░▒▓████████▓▒░▒▓██████▓▒░ ║

//║ ░▒▓█▓▒░ ░▒▓█▓▒░░▒▓█▓▒░▒▓█▓▒░░▒▓█▓▒░▒▓█▓▒░░▒▓█▓▒░▒▓█▓▒░ ░▒▓█▓▒░░▒▓█▓▒ ░▒▓█▓▒░ ░▒▓█▓▒░░▒▓█▓▒░ ║- 1