Estratégia de Gestão Dinâmica de Posição com Bandas de Bollinger Adaptativas

Visão Geral

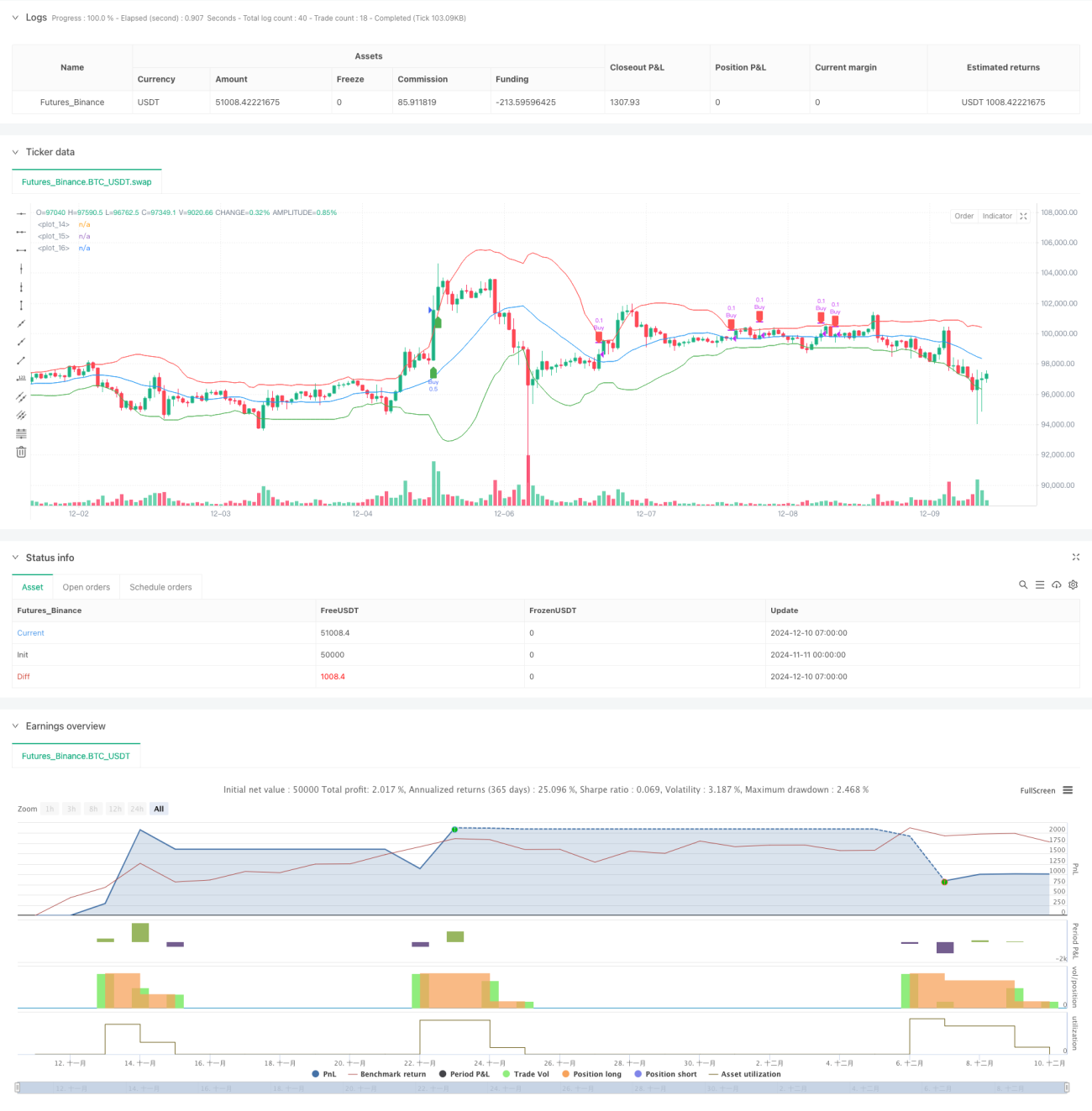

Esta estratégia é um sistema de negociação adaptativo baseado em Bandas de Bollinger, que gerencia a posição monitorando dinamicamente a relação entre o preço e as bandas. A estratégia utiliza a média móvel de 20 dias como banda central, 2 desvios padrão como largura do canal, combinando confirmação de rompimento e julgamento de período de tempo para acionar sinais de negociação, otimizando a alocação de capital.

Princípio da Estratégia

A estratégia utiliza o princípio estatístico das Bandas de Bollinger para controlar a volatilidade dos preços dentro de uma distribuição normal. Especificamente:

- Usa a média móvel simples de 20 dias (SMA) para construir a banda central de Bollinger

- Define as bandas superior e inferior com 2 desvios padrão, formando um intervalo de flutuação de preços

- Quando o preço ultrapassa a banda superior em 5% ou permanece acima da banda superior por 1 hora, compra 50% da posição

- Ao retornar à banda central pela primeira vez, reduz 10% da posição; quando cai abaixo da banda inferior em 5%, reduz 50% da posição

- Controla o risco e otimiza os retornos por meio de entrada e saída graduais

Vantagens da Estratégia

- Combina acompanhamento de tendência e reversão à média, mantendo estabilidade em diferentes condições de mercado

- Adota gerenciamento dinâmico de posição, evitando riscos de posições excessivas

- Filtra sinais de rompimento falsos por meio de confirmação temporal, aumentando a confiabilidade das negociações

- A estratégia de redução gradual permite travar parte dos lucros enquanto mantém potencial de alta

- Lógica simples e clara, fácil de entender e executar

Riscos da Estratégia

- Em mercados voláteis, pode acionar negociações frequentes, aumentando os custos de transação

- Parâmetros fixos das Bandas de Bollinger podem não se adaptar a todos os ambientes de mercado

- A configuração do período de confirmação de rompimento pode perder oportunidades importantes de negociação

- A redução gradual pode resultar em saída precoce de parte da posição em tendências fortes

- O gerenciamento de capital é relativamente agressivo, exigindo reserva de capital suficiente

Direções de Otimização da Estratégia

- Introduzir parâmetros adaptativos das Bandas de Bollinger, ajustando dinamicamente com base na volatilidade do mercado

- Adicionar indicadores de volume como confirmação auxiliar dos sinais de negociação

- Otimizar o sistema de gerenciamento de posição, ajustando a proporção de entrada com base na força da tendência do mercado

- Incluir mecanismo de stop loss para controlar efetivamente o risco de queda

- Considerar combinar com outros indicadores técnicos para melhorar a precisão dos sinais

Resumo

Esta estratégia estabelece um sistema de negociação completo por meio da análise de Bandas de Bollinger e período de tempo, equilibrando o acompanhamento de tendência e o controle de risco. Embora haja espaço para otimização, o conceito geral de design está alinhado com os princípios centrais da negociação quantitativa e possui valor prático de aplicação. Recomenda-se que os investidores façam ajustes adequados com base na própria tolerância ao risco e no tamanho do capital durante a negociação real.

- 1