Estratégia de Trading Quantitativo com Parabolic SAR e Identificação de Tendência com Bandas de Bollinger

Visão Geral

A estratégia de trading quantitativo que combina Parabolic SAR (Stop and Reverse) com Bandas de Bollinger para identificação de tendências é uma estratégia algorítmica que integra o indicador Parabolic SAR e as Bandas de Bollinger. Esta estratégia utiliza o Parabolic SAR para identificar a direção da tendência de mercado e as Bandas de Bollinger para avaliar a faixa de flutuação dos preços, executando operações de compra ou venda quando os preços atendem a condições específicas. O princípio central é entrar no mercado somente após a confirmação da tendência, evitando posições em níveis extremos de preço, reduzindo riscos e aumentando a taxa de sucesso das operações.

Princípio da Estratégia

A estratégia baseia-se na sinergia de dois indicadores técnicos principais:

-

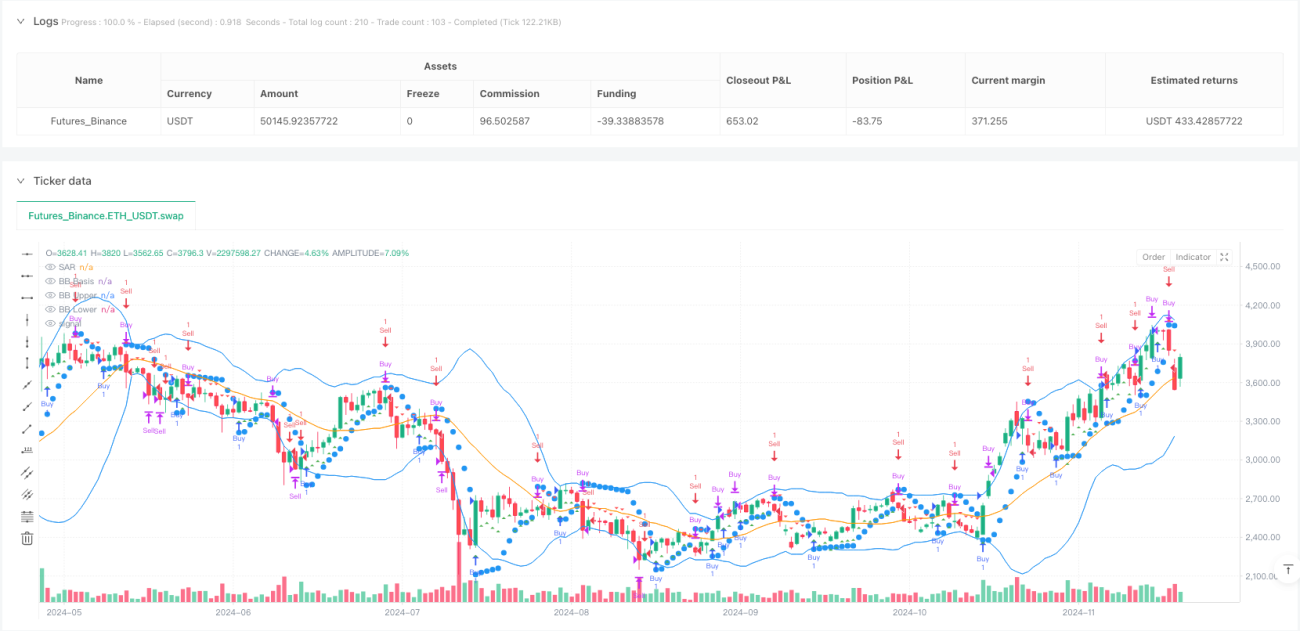

Parabolic SAR (Stop and Reverse): É um indicador de acompanhamento de tendência que aparece como pontos no gráfico de preços, geralmente usado para identificar possíveis pontos de reversão e definir níveis de stop. Quando o preço está acima dos pontos SAR, indica uma tendência de alta; quando está abaixo, indica uma tendência de baixa.

-

Bandas de Bollinger: Indicador de volatilidade composto por três linhas: a banda do meio (normalmente uma média móvel de 20 períodos), a banda superior (média mais dois desvios padrão) e a banda inferior (média menos dois desvios padrão). As Bandas de Bollinger ajudam a identificar se o preço está em região de sobrecompra ou sobrevenda.

A lógica operacional da estratégia é a seguinte:

- Condição de Compra: Quando o preço de fechamento está acima do ponto SAR (indicando tendência de alta) e abaixo da banda superior de Bollinger (evitando comprar em região de sobrecompra), o sistema gera um sinal de compra.

- Condição de Venda: Quando o preço de fechamento está abaixo do ponto SAR (indicando tendência de baixa) e acima da banda inferior de Bollinger (evitando vender em região de sobrevenda), o sistema gera um sinal de venda.

- Condições de Fechamento de Posição:

- Fechamento de posição comprada: quando o preço de fechamento fica abaixo do ponto SAR (reversão de tendência) ou quando o preço de fechamento atinge ou ultrapassa a banda superior de Bollinger (região de sobrecompra).

- Fechamento de posição vendida: quando o preço de fechamento fica acima do ponto SAR (reversão de tendência) ou quando o preço de fechamento atinge ou fica abaixo da banda inferior de Bollinger (região de sobrevenda).

Essa combinação aproveita a vantagem dupla da confirmação de tendência e da avaliação da faixa de volatilidade, evitando eficazmente sinais falsos que um único indicador poderia gerar.

Vantagens da Estratégia

-

Combinação de confirmação de tendência e proteção contra volatilidade: Ao confirmar a direção da tendência com o Parabolic SAR e utilizar as Bandas de Bollinger para evitar entrada em níveis extremos, esse duplo filtro reduz significativamente sinais falsos e melhora a qualidade das operações.

-

Alta adaptabilidade: Os parâmetros de passo e máximo do Parabolic SAR podem ser ajustados para diferentes condições de mercado; o período e o multiplicador das Bandas de Bollinger também podem ser personalizados conforme as características de volatilidade do mercado.

-

Clareza visual: A estratégia fornece sinais visuais claros, plotando linhas indicadoras e gráficos de sinais de negociação, permitindo que os traders compreendam intuitivamente a lógica operacional e os pontos de entrada.

-

Gestão de risco embutida: As regras de fechamento de posição já incluem mecanismos de gerenciamento de risco: a posição é encerrada automaticamente quando a tendência se reverte ou o preço atinge níveis extremos, o que ajuda a controlar as perdas por operação.

-

Aplicável a múltiplos períodos e mercados: O design da estratégia permite sua aplicação em diferentes intervalos de tempo e tipos de mercado, sendo especialmente adequada para mercados com tendências claras.

Riscos da Estratégia

-

Desempenho ruim em mercados laterais: Em mercados sem tendência definida, com preços oscilando lateralmente, a estratégia pode gerar sinais frequentes e errôneos, resultando em múltiplas pequenas perdas. Uma solução é adicionar um filtro de força de tendência, como o indicador ADX, ativando a estratégia apenas quando a tendência for suficientemente forte.

-

Sensibilidade aos parâmetros: O desempenho é altamente sensível aos parâmetros como passo do SAR, máximo do SAR, período e multiplicador das Bandas de Bollinger. Ajustes inadequados podem levar a entradas prematuras ou saídas tardias. Recomenda-se realizar backtests históricos para encontrar a combinação ideal para cada mercado.

-

Problema de defasagem: Como o SAR e as Bandas de Bollinger são calculados com base em dados históricos, podem apresentar atraso em mercados de rápida movimentação, perdendo pontos ótimos de entrada ou atrasando saídas. Reduzir o período dos indicadores pode diminuir a defasagem, mas também pode aumentar sinais falsos.

-

Falta de confirmação por volume: A estratégia atual não considera o volume de negociação, que é um importante indicador de confiabilidade da tendência. Sugere-se adicionar filtros de volume, como exigir aumento de volume nas mudanças de tendência.

-

Proteção de stop insuficiente: Embora haja condições internas de fechamento, não há um stop loss fixo, o que pode gerar perdas maiores em condições extremas de mercado. Recomenda-se adicionar um stop loss baseado em percentual ou no ATR (Average True Range).

Direções de Otimização

-

Adicionar filtro de tendência: Introduzir o ADX (Average Directional Index) ou indicador similar, executando trades apenas quando o ADX estiver acima de um limiar (ex.: 25), para evitar sinais falsos em mercados sem tendência. Essa otimização pode reduzir significativamente operações perdedoras em mercados laterais.

-

Otimizar o momento de entrada: Além das condições atuais, incorporar confirmações auxiliares como RSI ou Estocástico. Por exemplo, comprar apenas quando o RSI sair da região de sobrevenda durante uma tendência de alta, obtendo melhores preços de entrada.

-

Incluir confirmação por volume: Exigir aumento de volume nos sinais de entrada. Pode-se usar a média móvel ponderada por volume (VWMA) em vez da SMA para calcular as Bandas de Bollinger, ou verificar se o volume está acima de sua média móvel.

-

Implementar stop dinâmico (trailing stop): Por exemplo, mover gradualmente o stop loss para o nível do SAR quando a operação estiver com lucro, protegendo os ganhos e permitindo que a tendência continue.

-

Considerar filtro temporal: Alguns mercados apresentam melhor volatilidade e liquidez em horários específicos. Adicionar um filtro de horário pode fazer com que os sinais sejam executados apenas nos períodos mais favoráveis.

-

Gerenciamento de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado (ex.: ATR) ou no risco percentual da conta; aumentar posições em períodos de baixa volatilidade e reduzir em alta volatilidade, equilibrando a relação risco-retorno.

-

Adicionar confirmação multiciclo: Utilizar análise em múltiplos períodos, exigindo que os sinais coincidam entre um período maior e um período menor, reduzindo sinais de falso rompimento.

Resumo

A estratégia de trading quantitativo que combina Parabolic SAR (Stop and Reverse) com Bandas de Bollinger para identificação de tendências integra habilmente os conceitos de acompanhamento de tendência e avaliação de faixa de volatilidade. Ela utiliza o Parabolic SAR para identificar a direção da tendência e as Bandas de Bollinger para controlar a zona de entrada, evitando eficazmente o risco de entrar contra a tendência ou em níveis extremos de preço. A estratégia oferece visualização intuitiva, parâmetros ajustáveis e gerenciamento de risco embutido, mas pode ter desempenho inferior em mercados laterais e é sensível à configuração de parâmetros.

Com a introdução de otimizações como filtros de força de tendência, confirmação por volume, stops dinâmicos e análise multiciclo, a estabilidade e rentabilidade da estratégia podem ser ainda mais aprimoradas. Particularmente, a adição de indicadores de força de tendência como o ADX e a otimização do gerenciamento de posição podem trazer melhorias significativas no desempenho.

Esta estratégia é adequada para traders quantitativos com alguma experiência, que podem ajustar os parâmetros e incorporar personalizações de acordo com as características específicas do mercado em que operam, construindo assim um sistema de negociação mais robusto. Por fim, como em toda estratégia de trading, uma gestão de capital rigorosa e o controle emocional são fatores-chave para sua aplicação bem-sucedida.

- 1