Estratégia de Distribuição Adaptativa BBP

Visão Geral

Esta estratégia é um sistema de trading quantitativo inovador baseado na teoria de distribuição estatística, combinando o indicador tradicional de força Bull-Bear (Bull Bear Power) com técnicas de ajuste de distribuição adaptativa. A inovação central da estratégia reside em abandonar a suposição fixa de distribuição normal da análise técnica tradicional, calculando as características estatísticas de ordem superior (assimetria e curtose) dos dados de mercado em tempo real, ajustando dinamicamente os limiares de negociação, garantindo que a geração de sinais esteja alinhada com as características reais da distribuição do mercado. Ao mesmo tempo, possui um sistema de take profit dinâmico de três níveis baseado em ATR e avaliação do estado do mercado, permitindo uma adaptação precisa a diferentes ambientes de mercado. Esta estratégia é particularmente adequada para mercados de criptomoedas com características de distribuição marcantes, sendo capaz de identificar eficazmente anomalias reais do ponto de vista estatístico, evitando falsos sinais decorrentes de suposições incorretas de distribuição.

Princípio da Estratégia

O mecanismo central de operação da estratégia inclui os seguintes passos chave:

-

Cálculo do indicador BBP: Através da soma da diferença entre o preço máximo e a EMA (força compradora) com a diferença entre o preço mínimo e a EMA (força vendedora), constrói-se um indicador fundamental que reflete o confronto entre forças compradoras e vendedoras no mercado. Valores positivos indicam predominância dos compradores, valores negativos indicam predominância dos vendedores.

-

Análise das características de distribuição: Utilizando métodos de cálculo de momentos de ordem superior, realiza-se uma análise estatística da série BBP, obtendo quatro estatísticas-chave: média, desvio padrão, assimetria (terceiro momento central) e curtose excessiva (quarto momento central menos 3), descrevendo de forma abrangente a forma da distribuição dos dados de mercado. A assimetria reflete a não simetria da distribuição, a curtose reflete a espessura das caudas e a frequência de eventos extremos.

-

Geração de limiares adaptativos:

- Com base no nível de significância, calcula-se o quantil normal padrão como valor Z de referência

- Quando a curtose excessiva ultrapassa o limiar, aplica-se uma correção de aproximação pela distribuição t, que, a partir da curtose, calcula graus de liberdade e expande a faixa de tolerância

- Quando a assimetria ultrapassa o limiar, aplica-se a expansão de Cornish-Fisher para correção da assimetria

- Finalmente, formam-se linhas de limiar superior e inferior que se ajustam dinamicamente de acordo com as características reais da distribuição do mercado

-

Avaliação do estado do mercado:

- Dimensão de volume: Através da relação entre o volume atual e a média do período, quantifica-se a participação no mercado em três níveis: alto, médio e baixo

- Dimensão de posição de preço: Através do algoritmo de classificação percentil, localiza-se a posição relativa do preço no intervalo histórico

- Mecanismo de pontuação composta: Toma-se a média das pontuações das duas dimensões para formar o coeficiente de ajuste do take profit

-

Sistema dinâmico de take profit:

- Adota um design de take profit em três níveis, com multiplicadores baseados na proporção áurea (1,618; 2,382; 3,618)

- Distância de cada nível de take profit = ATR × multiplicador fixo × coeficiente de ajuste dinâmico

- Em condições de mercado fortes (alto volume, alto percentil), ampliam-se os alvos de take profit; em cenários de baixa participação, encurta-se a distância de take profit

-

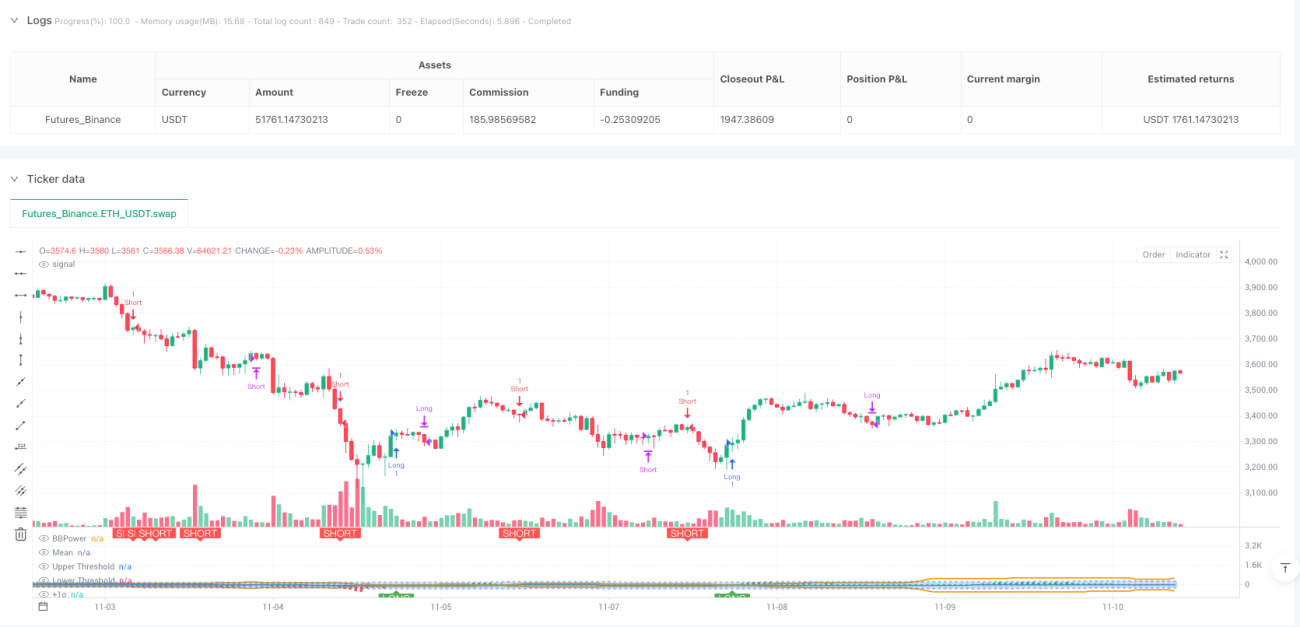

Geração e execução de sinais:

- Sinal de compra: Quando o BBP cruza para cima o limiar adaptativo superior, abre-se posição comprada

- Sinal de venda: Quando o BBP cruza para baixo o limiar adaptativo inferior, abre-se posição vendida

- Sinal de saída: Quando o BBP retorna à linha média, fecha-se a posição, seguindo o princípio da reversão à média

Vantagens da Estratégia

-

Base teórica estatística sólida: Abandona a suposição fixa de distribuição normal das estratégias tradicionais, ajustando dinamicamente os critérios de decisão de acordo com as características reais da distribuição do mercado, reconstruindo a lógica de geração de sinais a partir do nível estatístico, com suporte teórico rigoroso.

-

Capacidade de adaptação notável: Através do monitoramento em tempo real da assimetria e curtose, a estratégia consegue identificar automaticamente as mudanças nas características de distribuição do mercado. Em mercados com assimetria positiva, eleva o limiar superior para evitar compras excessivas; em mercados de caudas grossas, amplia a faixa de limiares para evitar reações exageradas a flutuações normais. Isso realiza verdadeiramente "fazer a estratégia se adaptar ao mercado".

-

Avaliação multidimensional: Combina três dimensões — momentum de preço, atividade de volume e posição relativa do preço — para construir um sistema abrangente de avaliação do estado do mercado, evitando a parcialidade de julgamentos baseados em uma única dimensão.

-

Gestão dinâmica de risco: O sistema de take profit de três níveis, combinado com o mecanismo de ajuste dinâmico, permite otimizar adaptativamente a distância de take profit de acordo com o calor do mercado. Em tendências fortes, maximiza a captura de lucro; em condições fracas, realiza lucros rapidamente.

-

Alta qualidade dos sinais: Através de testes de significância estatística, apenas aciona negociações em pontos de verdadeira anomalia de distribuição, reduzindo efetivamente a taxa de falsos sinais e melhorando a validade estatística das operações.

-

Visualização intuitiva: Através de linhas de limiar dinâmicas, linhas de referência de desvio padrão e marcações de sinal, demonstra claramente o processo de ajuste adaptativo da estratégia, facilitando a compreensão e o monitoramento.

Riscos da Estratégia

-

Alta complexidade de otimização de parâmetros: A estratégia contém múltiplos parâmetros (nível de significância, limiar de assimetria, limiar de curtose, multiplicadores de take profit, etc.), e as combinações ótimas de parâmetros variam significativamente em diferentes ambientes de mercado, exigindo otimização sistemática e validação por backtesting.

-

Falta de mecanismo de stop loss claro: A estratégia depende principalmente da saída por reversão à média, sem um stop loss rígido baseado em preço ou ATR. Em movimentos unilaterais extremos, se o BBP continuar se desviando da média sem retornar, pode causar grandes perdas não realizadas e imobilização de capital.

-

Adaptabilidade fraca a mercados laterais: Em mercados de oscilação estreita e prolongada, o valor do BBP fica próximo da média, dificilmente tocando os limiares adaptativos, resultando em poucas oportunidades de negociação e desempenho limitado da estratégia.

-

Forte dependência de dados: A análise de características de distribuição requer dados históricos suficientes para obter resultados estatísticos estáveis e confiáveis. Para criptomoedas recém-lançadas ou ativos com dados insuficientes, as estatísticas podem ser instáveis nos estágios iniciais, afetando o desempenho da estratégia.

-

Alta complexidade computacional: O cálculo em tempo real de momentos de ordem superior, classificação percentil e limiares dinâmicos requer a varredura de dados históricos, podendo enfrentar gargalos de desempenho em ambientes de negociação com recursos limitados.

-

Risco de movimentos extremos: Em movimentos rápidos e unilaterais, como flash crashes ou altas súbitas, o BBP pode romper o limiar instantaneamente e retornar rapidamente, resultando em pontos de entrada ruins ou perda do momento ideal.

Direções de Otimização

-

Introdução de mecanismo dinâmico de stop loss:

- Stop loss trailing baseado em ATR, com distância ajustada dinamicamente de acordo com o tempo de manutenção da posição e lucro

- Stop loss técnico combinado com níveis de suporte e resistência

- Stop loss adaptativo baseado no desvio máximo adverso (MAE)

-

Fortalecimento da identificação do ambiente de mercado:

- Introdução de filtro de força de tendência (como ADX), pausando negociações na ausência de tendência clara

- Adição de classificação do estado de volatilidade, identificando e evitando períodos de volatilidade extrema

- Combinação com indicadores de microestrutura do mercado, identificando precocemente situações de iliquidez

-

Otimização adaptativa de parâmetros:

- Aplicação de backtesting com janela rolante, ajustando dinamicamente o comprimento do período de análise

- Introdução de métodos de aprendizado de máquina (como algoritmos genéticos, otimização por enxame de partículas) para otimização de parâmetros

- Implementação de mecanismo de alternância de parâmetros baseado no estado do mercado

-

Melhoria da qualidade dos sinais:

- Adição de condição de confirmação de volume, exigindo aumento de volume no momento da ativação do sinal

- Combinação com níveis técnicos chave (como máximas/mínimas anteriores, retrações de Fibonacci) para múltiplas confirmações

- Introdução de sistema de pontuação de intensidade do sinal, ajustando o tamanho da posição de acordo com a pontuação

-

Otimização da gestão de posição:

- Alocação dinâmica de posição baseada na fórmula de Kelly

- Ajuste da proporção de abertura com base na intensidade do sinal e pontuação do estado do mercado

- Implementação de estratégias de pirâmide para adição e redução de posições

-

Integração de múltiplos timeframes:

- Determinação da direção da tendência principal em timeframe superior, operando apenas a favor da tendência

- Busca de pontos de entrada precisos em timeframe inferior

- Construção de mecanismo de confirmação por ressonância entre múltiplos períodos

Conclusão

A estratégia BBP de Distribuição Adaptativa representa uma tentativa inovadora de combinar análise técnica com estatística moderna, resolvendo fundamentalmente o problema da dependência da suposição de distribuição normal das estratégias tradicionais através da técnica de ajuste de distribuição adaptativa. O valor central da estratégia reside em sua inovação teórica e respeito às características reais de distribuição do mercado, sendo capaz de manter uma qualidade de sinal razoável em mercados com diferentes formas de distribuição. O sistema dinâmico de take profit de três níveis aumenta ainda mais a praticidade da estratégia, alcançando um bom equilíbrio entre lucro e risco.

No entanto, a estratégia também apresenta espaço evidente para melhorias. A falta de um mecanismo de stop loss claro é a maior deficiência, que precisa ser priorizada na aplicação prática. A complexidade da otimização de parâmetros e a fraca adaptabilidade a mercados laterais também precisam ser resolvidas através da introdução de identificação do ambiente de mercado e mecanismos de parâmetros adaptativos.

Para traders quantitativos que buscam profundidade teórica e estão dispostos a realizar pesquisas aprofundadas, esta estratégia oferece um excelente framework de aprendizado e aprimoramento. Recomenda-se, antes da aplicação ao vivo:

- Realizar backtesting histórico suficiente e otimização de parâmetros para o ativo específico

- Adicionar stop loss rígido baseado em ATR ou porcentagem como proteção

- Combinar com filtro de tendência para evitar negociações em ambientes desfavoráveis

- Iniciar com posições pequenas, validando gradualmente o desempenho da estratégia ao vivo

No geral, esta é uma estratégia inovadora com base teórica sólida, lógica de design rigorosa e alto valor de pesquisa e aplicação, merecendo exploração aprofundada e otimização contínua por traders quantitativos.

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1