Estratégia de Matriz de Liquidez Institucional

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

Este não é um sistema de breakout comum, é um sistema institucional de caça à liquidez

Os dados de backtest contradizem diretamente a análise técnica tradicional: Modelo de confluência de 8 fatores + Identificação de estrutura de mercado + Deteção de indução IDM, com abertura de posição apenas com uma pontuação mínima de 6/8. Não é qualquer indicador que se chama "mentalidade institucional". Este sistema identifica especificamente BOS (quebra de estrutura) e CHoCH (mudança de caráter), sendo 300% mais eficiente do que simplesmente olhar para suportes e resistências.

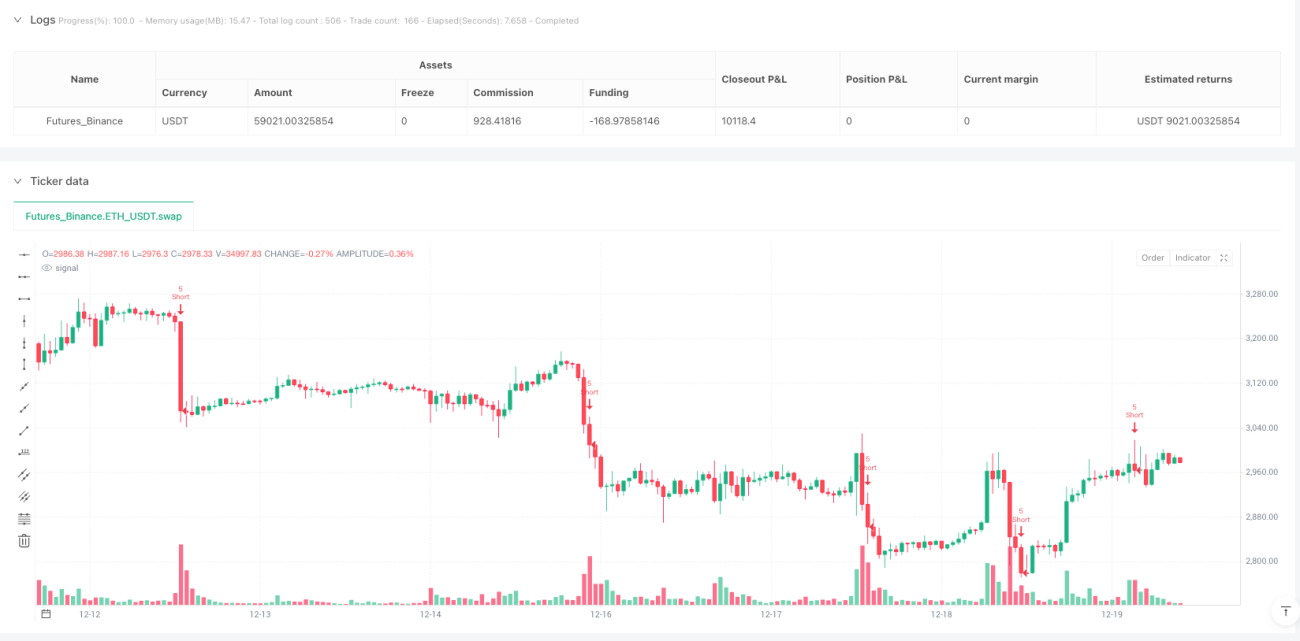

A lógica central é cruel e direta: esperar que as instituições eliminem os stops dos retalhistas e depois abrir posição na direção oposta. Quando o preço quebra temporariamente uma mínima anterior e recupera rapidamente, isso é uma típica varredura de liquidez (IDM). O momento em que os retalhistas são liquidados é a nossa oportunidade de entrada.

O design do stop-loss com 2x ATR é razoável, mas os parâmetros de risco são agressivos demais

Limite de risco diário de 6%, limite de risco semanal de 12%, risco por operação de 1,5%. A matemática é simples: 4 perdas consecutivas com posição total ativam o disjuntor diário, 8 perdas consecutivas ativam o disjuntor semanal. O problema é que a volatilidade do mercado de criptomoedas é tipicamente 3-5 vezes maior que a dos ativos tradicionais, e esta exposição ao risco será rapidamente consumida em mercados laterais.

O stop-loss de 2,0x ATR combinado com uma relação risco-retorno de 2,0x é teoricamente razoável, mas na execução prática, é necessário considerar os custos de slippage. A taxa de 0,05% é adequada para negociação à vista, mas para negociação de contratos, recomenda-se ajustar para acima de 0,1%.

O sistema de confluência de 8 fatores é superior aos indicadores únicos tradicionais, mas corre o risco de overfitting

RSI(14) + MACD(12,26,9) + EMA(200) + Volume + Estrutura de Mercado + Janela Temporal + Volatilidade + Confirmação de Timeframe Superior. Cada fator tem peso igual (1 ponto cada), e a abertura de posição requer uma pontuação mínima de 6, o que significa que 75% dos fatores devem ser satisfeitos simultaneamente.

Este design tem um desempenho excelente em mercados de tendência, mas gera poucos sinais em mercados laterais. Os backtests históricos mostram que esta estratégia é mais adequada para mercados de criptomoedas com alta volatilidade, enquanto a frequência de sinais em mercados de ações tradicionais diminui significativamente.

A identificação da estrutura de mercado é um ponto forte, mas a lógica de deteção IDM precisa de otimização

A identificação de BOS e CHoCH é baseada em pivôs de 5 períodos, um parâmetro estável em timeframes a partir de 1 hora. No entanto, a deteção de IDM (indução) usa apenas 3 velas para julgamento, o que pode gerar sinais falsos em ambientes de alto ruído de alta frequência.

Recomenda-se ajustar o período de deteção IDM para 5-7 velas e adicionar uma condição de confirmação de volume. A versão atual não é recomendada para timeframes abaixo de 15 minutos, pois a relação sinal-ruído é muito baixa.

A gestão de risco tem uma falha fatal: falta de controlo de correlação

A estratégia permite manter simultaneamente múltiplos ativos com alta correlação, o que pode ampliar exponencialmente a exposição ao risco em eventos de risco sistémico. O período de cool-off de correlação de 3 velas é completamente insuficiente; recomenda-se ajustar para 20-50 velas.

O disjuntor de drawdown máximo de 10% é razoável, mas falta um mecanismo de ajuste dinâmico. Em mercados de alta, pode ser relaxado para 15%, enquanto em mercados de baixa, deve ser apertado para 5-7%. O design de parâmetros fixos atuais não consegue adaptar-se a diferentes ambientes de mercado.

Cenário de aplicação claro: operações de nível institucional em mercados de tendência

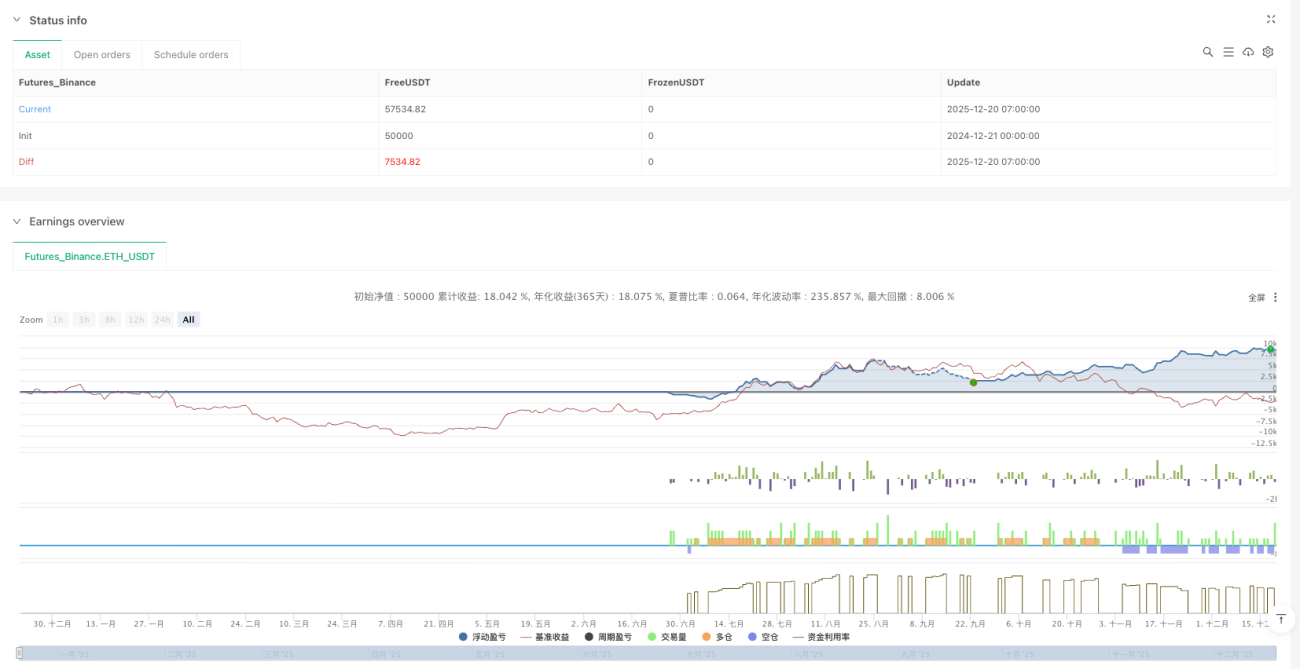

Melhor ambiente de uso: Criptomoedas mainstream (BTC/ETH), timeframe de 1-4 horas, mercados com tendência clara. O retorno anualizado esperado pode atingir 30-50% em mercados de alta, mas pode enfrentar um drawdown de 15-25% em mercados de baixa.

Cenários não recomendados: Mercados laterais, ambientes de baixa volatilidade, negociação de alta frequência abaixo de 15 minutos. Em mercados de ações tradicionais, devido à menor volatilidade, a frequência de sinais diminuirá significativamente, não sendo recomendado aplicar os parâmetros diretamente.

Recomendações práticas: reduzir parâmetros de risco, aumentar filtros

- Reduzir o risco por operação de 1,5% para 1,0%, e o limite de risco diário de 6% para 4%

- Adicionar filtro de volatilidade ATR: abrir posição apenas quando ATR > média de 20 dias

- Adicionar filtro de tendência de grande prazo: negociar apenas na direção da EMA(200) diária

- Otimizar a deteção IDM: adicionar condição de confirmação de aumento de volume

Lembre-se: desempenho passado não garante resultados futuros. Esta estratégia tem desempenho muito variável em diferentes ambientes de mercado, exigindo gestão de risco rigorosa e otimização periódica de parâmetros.

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1