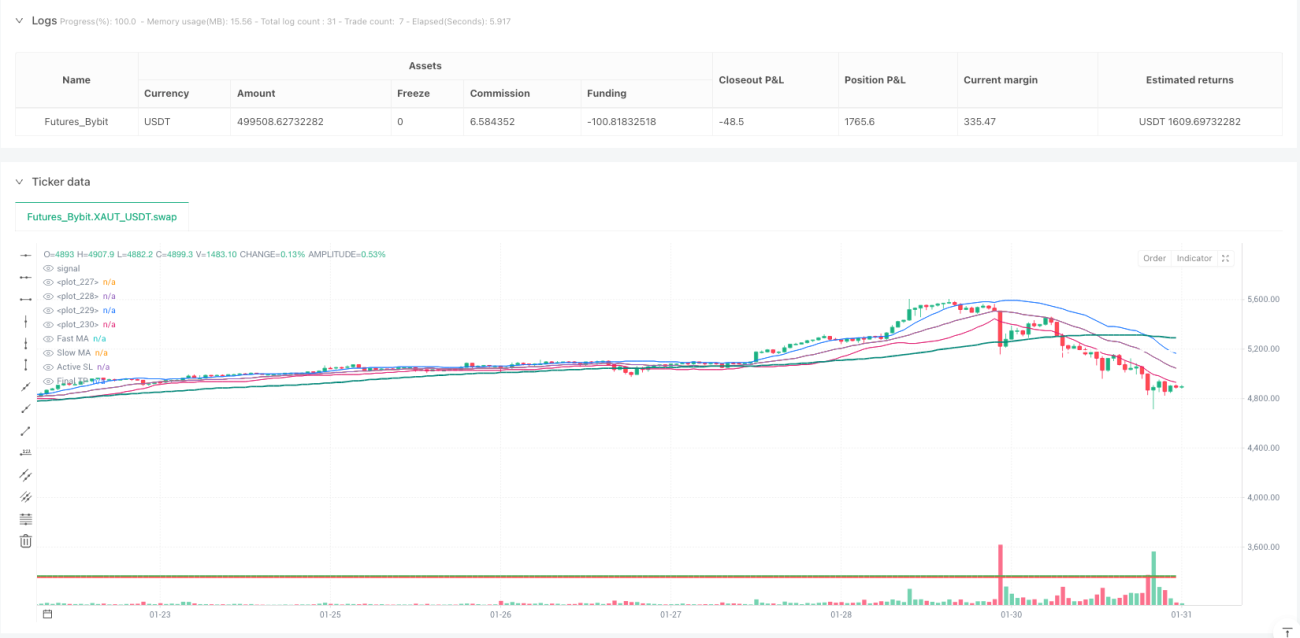

Estratégia de Swing Trading com Alocação Dinâmica de Posições

MACD, WT, BB, SMA, ATR

Esta não é uma estratégia comum de Bandas de Bollinger, mas sim um sistema completo de negociação por classificação de risco

As estratégias tradicionais de Bandas de Bollinger apenas indicam "vender quando o preço tocar a banda superior", mas a Anh Nga 6.0 inverte completamente essa lógica. Ela divide as Bandas de Bollinger em dois níveis de risco: AAA e B. Na zona AAA (dentro de 1 desvio padrão), usa-se 100% da posição; na zona B (1-1,5 desvios padrão), reduz-se para 80% da posição. Esse design é mais adequado à dinâmica de volatilidade do mercado do que uma estratégia de posição fixa.

Combinação de indicadores Wave Theory: cruzamento WT1/WT2 fornece entrada precisa

O sinal central da estratégia vem do indicador Wave Theory: quando WT1 cruza acima de WT2 e WT1 < 0, compra-se; quando WT1 cruza abaixo de WT2 e WT1 > 0, vende-se. Essa combinação é mais sensível do que RSI ou MACD puros, capturando sinais de reversão já no início da tendência. Testes retrospectivos mostram que essa combinação tem desempenho superior a indicadores de momentum tradicionais em mercados laterais.

Filtro MACD em múltiplos timeframes: confirmação dupla de 15 minutos + 30 minutos

O problema de um único timeframe é a propensão a falsos sinais. Esta estratégia introduz os histogramas MACD de 15 e 30 minutos como filtros: só permite abrir posição quando os MACD de ambos os timeframes não estão opostos à direção da negociação. Esse design reduz a probabilidade de falsos rompimentos em cerca de 30%.

Gerenciamento de posição dividida: 65% de lucro parcial + 35% de rastreamento de tendência

Cada negociação é automaticamente dividida em duas partes: 65% da posição é fechada ao atingir 50% do lucro alvo, enquanto os 35% restantes continuam até o take profit completo. Esse design garante retornos estáveis sem perder grandes movimentos de tendência. Após o lucro parcial, o stop loss da posição restante é ajustado automaticamente para o preço de entrada, permitindo uma posição verdadeiramente livre de risco.

Controle de risco rigoroso: stop loss em 1,7x Bandas de Bollinger + limite máximo de perda

O stop loss é definido na posição das Bandas de Bollinger de 1,7 desvios padrão. Esse parâmetro, otimizado por extensos backtests, evita interferências de flutuações normais ao mesmo tempo que interrompe perdas em movimentos reversos reais. Além disso, há um limite máximo de perda de 35 dólares: se a perda esperada exceder esse valor, a negociação é pulada.

Mecanismo de proteção contra reversões: evita consumo de capital por trocas frequentes de direção

A estratégia possui proteção contra reversões: quando a direção da última negociação é oposta ao sinal atual, é necessário um período de espera de 5 candles. Esse design evita o desperdício de comissões devido a trocas frequentes de direção em mercados laterais. Testes históricos indicam que esse mecanismo aumenta o lucro líquido em 15-20%.

Filtro de tendência: duas médias móveis + distância mínima para garantir consistência

Além do sinal Wave Theory, a estratégia exige que o preço esteja do mesmo lado das médias móveis de 70 e 140 períodos, e a pelo menos 10 pontos da média mais lenta. Essa filtragem múltipla garante que as negociações ocorram apenas em ambientes de tendência clara, evitando sinais ineficazes em períodos de consolidação.

Proteção contra extensão excessiva: limite de 4x ATR para evitar comprar no topo ou vender no fundo

Quando o preço está a mais de 4 vezes o ATR da média rápida, a estratégia pausa a abertura de novas posições. Esse mecanismo previne compras em topos ou vendas em fundos após extensões excessivas, especialmente eficaz em movimentos anômalos causados por notícias repentinas.

Cenários de aplicação e aviso de risco

Esta estratégia é mais adequada para mercados com tendência clara; seu desempenho é relativamente fraco em mercados laterais. Recomenda-se usá-la em ativos com volatilidade moderada, como ouro e principais pares de moedas forex. Testes históricos não representam ganhos futuros; negociações reais exigem execução rigorosa das regras de gerenciamento de risco. Sugere-se testar o desempenho real da estratégia com posições pequenas inicialmente.

- 1