Давайте поговорим о том, как оптимизировать параметры нескольких программных торговых моделей.

-

Высоты и острова

Важным принципом в оптимизации параметров является стремление к высотке параметров, а не к изоляции параметров. Высота параметров означает, что существует более широкий диапазон параметров, в котором модель может достичь лучших результатов, и, как правило, с центром высотки образуется примерно нормальное распределение. Высота параметров означает, что модель работает лучше только в том случае, если значения параметров находятся в очень небольшом диапазоне, а когда параметры отклоняются от этого значения, производительность модели значительно меняется.

-

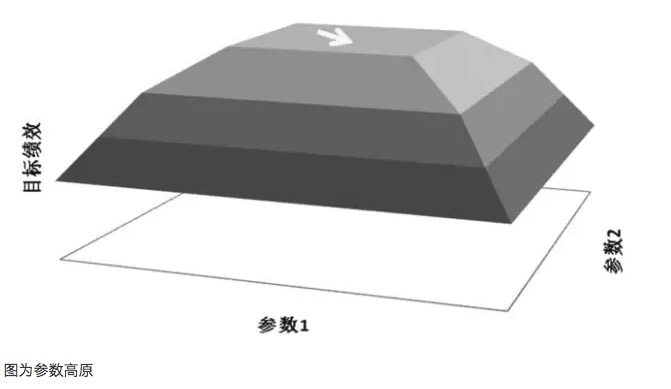

График как параметр высоты

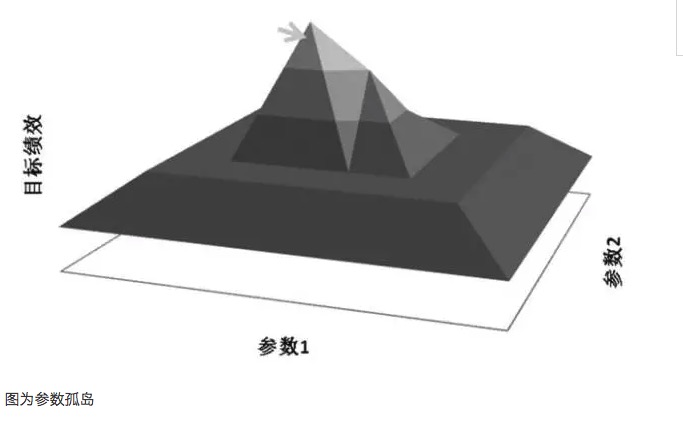

В качестве примера можно использовать диаграммы высокогорных параметров и диаграммы островков параметров. Предположим, что в торговой модели есть два параметра, соответственно, параметр 1 и параметр 2, и после обхода двух параметров получается трехмерная карта эффективности. Хорошее распределение параметров должно быть диаграммой высокогорных параметров, и даже если параметры будут смещены, выгодная производительность модели может быть гарантирована. Такая стабильность параметров может быть сильной, что позволяет модели в будущем иметь сильную реакцию на различные ситуации в реальном мире.

В общем случае, если система близких параметров сильно отличается от оптимального параметра, то этот оптимальный параметр может быть результатом пересчета, который в математическом отношении можно рассматривать как однозначное решение, а не как решение с максимальными значениями, которое нужно искать. С математической точки зрения, однозначность неустойчива, и в будущих неопределенных ситуациях оптимальный параметр может стать наихудшим, если рыночные характеристики изменятся.

Если выбранный образец не представляет собой общую характеристику рынка, и параметры изменяются только для того, чтобы результаты тестирования достигли положительных ожидаемых значений, это, несомненно, является самообманом, а полученные значения параметров являются неэффективными значениями параметров, которые были сверхуровлены. Например, путем анализа параметров сверхуровления, в торговых моделях появляются всплески доходности на значениях 35 и 63 соответственно. Если соответствующие индикаторы в модели выбирают параметры 35 и 63, то доход модели кажется идеальным, но на самом деле это типичный эффект островного параметра.

Основным противоречием сверхприспособления и параметрической оптимизации является то, что наилучшие параметры, полученные при оптимизации параметров модели, основаны только на исторических данных, которые уже произошли, а будущее поведение динамично изменяется, имея как сходство, так и изменение по сравнению с историческим поведением. Разработчики моделей могут найти наилучшие параметры модели, которые были наилучшими в истории, но эти параметры не обязательно будут наилучшими в практическом применении будущей модели, а тем более наилучшие в истории параметры модели, которые могут быть наихудшими в практическом применении будущей модели, и даже привести к значительным убыткам. Например, выбор одного из параметров, который может захватить большую волну исторических событий, но настройка таких параметров на модель не означает, что модель будет так же хорошо работать в будущем.

Кроме того, высота параметров часто связана с количеством сделок. Если в модели меньше сделок, то часто можно найти подходящую точку параметров, что позволяет модели получать прибыль в этих нескольких сделках. Этот параметр оптимизирует выигрыш модели, отражающий сильную случайность.

-

Методы оптимизации параметров

После изучения высоты и островов параметров, методы оптимизации параметров становятся очень важными, особенно когда в моделях имеется несколько параметров (далее - параметрический массив). Часто значение одного параметра влияет на распределение высоты другого параметра. Как же оптимизировать массив параметров?

Один из способов - постепенная конверсия: сначала оптимизируйте один параметр отдельно, получив его оптимальное значение, а затем оптимизируйте другой параметр, получив его оптимальное значение. Так продолжается до тех пор, пока результаты оптимизации не изменятся. Например, в модели линейного перекрёстного торговли, два независимых параметра - среднелинейный короткий цикл N1 и длинный цикл N2. Сначала фиксируйте N2 как 1, проводьте тестовую фильтрацию N1 в диапазоне от 1 до 100 и найдите оптимальное значение, в конечном итоге получите оптимальное значение 8 и фиксируйте его; затем оптимизируйте N2 от 1 до 200, получите оптимальное значение 26 и фиксируйте его; снова на второй раунд оптимизируйте N1, получите новое оптимальное значение 10 и фиксируйте его; и, наконец, оптимизируйте N2 и получите оптимальное значение 28.

Другой способ - использование платформы программирования программного обеспечения с более мощными вычислительными функциями, чтобы напрямую вычислить распределение между целевой функцией и параметром, а затем искать распределение многомерной дифференциации, определить дифференциальный порог, абсолютная величина которого меньше, чем соответствующий диапазон порога. Наибольший размер многомерного объема, наибольший радиус внутрисечения в многомерном диапазоне, выбирается как наиболее стабильное значение параметра.

Помимо методов оптимизации параметров, выбор выборки данных также является важным фактором. Модели, использующие тренд-слежение как торговую идею, лучше работают в условиях тренда, а стратегии, использующие высокую продажу и низкую покупку как торговую идею, лучше работают в условиях волатильности. Таким образом, при оптимизации параметров требуется надлежащее удаление действий, соответствующих торговым идеям, для учета прибыли, и увеличение данных о действиях, не соответствующих стратегическим идеям, для учета убытков.

Например, фьючерсы на фондовые индексы были односторонними с момента их первоначального размещения в 2010 году и с конца 2014 года, когда возникли экстремальные ситуации на рынке крупных быков. Несомненно, все модели тренда дают хорошие результаты. Однако, если мы включим данные об экстремальных ситуациях в нашу выборку для оптимизации параметров, полученные параметры модели не обязательно будут оптимальными.

Например, если в модели имеются два параметра, то один из них - A - хорошо работает в одностороннем периоде времени, а в остальном - в целом; другой - B - плохо работает в одностороннем периоде времени, а в остальном - лучше. Распределение между параметрами A равномерно по сравнению с параметрами A. Мы предпочитаем использовать параметр B, даже если в данной модели A используется более высокий показатель риска и дохода, чем параметр B, поскольку параметр B является более стабильным и не зависит от конкретной модели.

В общем, при построении моделей программированных сделок, с одной стороны, можно улучшить модель с помощью оптимизации параметров, чтобы модель лучше адаптировалась к моделям колебаний цен, повысив прибыль от инвестиций; с другой стороны, необходимо предотвратить чрезмерную адаптацию к оптимизации параметров, что приводит к значительному снижению применимости модели к изменению рыночных условий.

Оригинальное название

- 1