Использование агрегированного интерфейса рынка криптовалютной платформы для построения стратегии с несколькими символами

Автор:Нинабадасс., Создано: 2022-04-24 17:34:03, Обновлено:Использование агрегированного интерфейса рынка криптовалютной платформы для построения стратегии с несколькими символами

В разделе [

Возьмите, к примеру, Binance и Huobi; если вы посмотрите на их API-документацию, вы обнаружите, что есть агрегированные интерфейсы:

Интерфейс рынка

-

Контракт Binance:https://fapi.binance.com/fapi/v1/ticker/bookTickerИнтерфейс возвращает данные:

[ { "symbol": "BTCUSDT", // trading pair "bidPrice": "4.00000000", //optimum bid price "bidQty": "431.00000000", //bid quantity "askPrice": "4.00000200", //optimum ask price "askQty": "9.00000000", //ask quantity "time": 1589437530011 // matching engine time } ... ] -

Спот Huobi:https://api.huobi.pro/market/tickersИнтерфейс возвращает данные:

[ { "open":0.044297, // open price "close":0.042178, // close price "low":0.040110, // the lowest price "high":0.045255, // the highest price "amount":12880.8510, "count":12838, "vol":563.0388715740, "symbol":"ethbtc", "bid":0.007545, "bidSize":0.008, "ask":0.008088, "askSize":0.009 }, ... ]Однако результат на самом деле не такой, и фактическая структура, возвращаемая интерфейсом Huobi:

{ "status": "ok", "ts": 1616032188422, "data": [{ "symbol": "hbcbtc", "open": 0.00024813, "high": 0.00024927, "low": 0.00022871, "close": 0.00023495, "amount": 2124.32, "vol": 0.517656218, "count": 1715, "bid": 0.00023427, "bidSize": 2.3, "ask": 0.00023665, "askSize": 2.93 }, ...] }При обработке данных, возвращаемых интерфейсом, следует обращать внимание.

Создание стратегии структуры программы

Как объединить два интерфейса в стратегии, и как обработать данные? Давайте посмотрим.

Сначала напишите конструктор, чтобы построить объекты управления

// parameter e is used to import the exchange object; parameter subscribeList is the trading pair list to be processed, such as ["BTCUSDT", "ETHUSDT", "EOSUSDT", "LTCUSDT", "ETCUSDT", "XRPUSDT"]

function createManager(e, subscribeList) {

var self = {}

self.supportList = ["Futures_Binance", "Huobi"] // the supported platform's

// object attribute

self.e = e

self.name = e.GetName()

self.type = self.name.includes("Futures_") ? "Futures" : "Spot"

self.label = e.GetLabel()

self.quoteCurrency = ""

self.subscribeList = subscribeList // subscribeList : [strSymbol1, strSymbol2, ...]

self.tickers = [] // all market data obtained by the interfaces; define the data format as: {bid1: 123, ask1: 123, symbol: "xxx"}}

self.subscribeTickers = [] // the market data needed; define the data format as: {bid1: 123, ask1: 123, symbol: "xxx"}}

self.accData = null // used to record the account asset data

// initialization function

self.init = function() {

// judge whether a platform is supported

if (!_.contains(self.supportList, self.name)) {

throw "not support"

}

}

// judge the data precision

self.judgePrecision = function (p) {

var arr = p.toString().split(".")

if (arr.length != 2) {

if (arr.length == 1) {

return 0

}

throw "judgePrecision error, p:" + String(p)

}

return arr[1].length

}

// update assets

self.updateAcc = function(callBackFuncGetAcc) {

var ret = callBackFuncGetAcc(self)

if (!ret) {

return false

}

self.accData = ret

return true

}

// update market data

self.updateTicker = function(url, callBackFuncGetArr, callBackFuncGetTicker) {

var tickers = []

var subscribeTickers = []

var ret = self.httpQuery(url)

if (!ret) {

return false

}

try {

_.each(callBackFuncGetArr(ret), function(ele) {

var ticker = callBackFuncGetTicker(ele)

tickers.push(ticker)

for (var i = 0 ; i < self.subscribeList.length ; i++) {

if (self.subscribeList[i] == ele.symbol) {

subscribeTickers.push(ticker)

}

}

})

} catch(err) {

Log("error:", err)

return false

}

self.tickers = tickers

self.subscribeTickers = subscribeTickers

return true

}

self.httpQuery = function(url) {

var ret = null

try {

var retHttpQuery = HttpQuery(url)

ret = JSON.parse(retHttpQuery)

} catch (err) {

// Log("error:", err)

ret = null

}

return ret

}

self.returnTickersTbl = function() {

var tickersTbl = {

type : "table",

title : "tickers",

cols : ["symbol", "ask1", "bid1"],

rows : []

}

_.each(self.subscribeTickers, function(ticker) {

tickersTbl.rows.push([ticker.symbol, ticker.ask1, ticker.bid1])

})

return tickersTbl

}

// initialization

self.init()

return self

}

Использовать функцию FMZ APIHttpQueryдля отправки запроса на доступ к интерфейсу платформы.HttpQuery, вам нужно использовать обработку исключений.try...catchдля обработки исключений, таких как неудача возвращения интерфейса.

Некоторые студенты здесь могут спросить: bidPriceв Binance, ноbidв Huobi.

Мы используем функцию обратного вызова здесь и отделять эти части, которые нуждаются в специализированной обработке независимо.

Итак, после того, как вышеуказанный объект будет инициирован, он будет выглядеть так в конкретном использовании:

(В следующем коде отсутствует конструктор.createManager)

контракты, контролируемые Binance Futures:["BTCUSDT", "ETHUSDT", "EOSUSDT", "LTCUSDT", "ETCUSDT", "XRPUSDT"]спотовые торговые пары, контролируемые Huobi Spot:["btcusdt", "ethusdt", "eosusdt", "etcusdt", "ltcusdt", "xrpusdt"]

function main() {

var manager1 = createManager(exchanges[0], ["BTCUSDT", "ETHUSDT", "EOSUSDT", "LTCUSDT", "ETCUSDT", "XRPUSDT"])

var manager2 = createManager(exchanges[1], ["btcusdt", "ethusdt", "eosusdt", "etcusdt", "ltcusdt", "xrpusdt"])

while (true) {

// update market data

var ticker1GetSucc = manager1.updateTicker("https://fapi.binance.com/fapi/v1/ticker/bookTicker",

function(data) {return data},

function (ele) {return {bid1: ele.bidPrice, ask1: ele.askPrice, symbol: ele.symbol}})

var ticker2GetSucc = manager2.updateTicker("https://api.huobi.pro/market/tickers",

function(data) {return data.data},

function(ele) {return {bid1: ele.bid, ask1: ele.ask, symbol: ele.symbol}})

if (!ticker1GetSucc || !ticker2GetSucc) {

Sleep(1000)

continue

}

var tbl1 = {

type : "table",

title : "futures market data",

cols : ["futures contract", "futures buy1", "futures sell1"],

rows : []

}

_.each(manager1.subscribeTickers, function(ticker) {

tbl1.rows.push([ticker.symbol, ticker.bid1, ticker.ask1])

})

var tbl2 = {

type : "table",

title : "spot market data",

cols : ["spot contract", "spot buy1", "spot sell1"],

rows : []

}

_.each(manager2.subscribeTickers, function(ticker) {

tbl2.rows.push([ticker.symbol, ticker.bid1, ticker.ask1])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl1) + "`", "\n`" + JSON.stringify(tbl2) + "`")

Sleep(10000)

}

}

Испытание эксплуатации:

Добавьте Binance Futures в качестве первого объекта обмена, и добавьте Huobi Spot в качестве второго объекта обмена.

Как видите, здесь функция обратного вызова используется для выполнения специализированной обработки операций на разных платформах, например, как получить данные, возвращенные интерфейсом.

var ticker1GetSucc = manager1.updateTicker("https://fapi.binance.com/fapi/v1/ticker/bookTicker",

function(data) {return data},

function (ele) {return {bid1: ele.bidPrice, ask1: ele.askPrice, symbol: ele.symbol}})

var ticker2GetSucc = manager2.updateTicker("https://api.huobi.pro/market/tickers",

function(data) {return data.data},

function(ele) {return {bid1: ele.bid, ask1: ele.ask, symbol: ele.symbol}})

После разработки метода получения рыночных данных, мы можем создать метод получения рыночных данных. Поскольку это многосимвольная стратегия, данные актива счета также многократны. К счастью, интерфейс актива с учетом платформы обычно возвращает полные данные актива.

Добавить метод получения активов в конструктореcreateManager:

// update assets

self.updateAcc = function(callBackFuncGetAcc) {

var ret = callBackFuncGetAcc(self)

if (!ret) {

return false

}

self.accData = ret

return true

}

Аналогичным образом, для форматов, возвращаемых различными интерфейсами платформы, и названия полей различны, здесь нам нужно использовать функцию обратного вызова для выполнения специализированной обработки.

Возьмем Huobi Spot и Binance Futures в качестве примеров, и функция обратного вызова может быть написана так:

// the callback function of obtaining the account assets

var callBackFuncGetHuobiAcc = function(self) {

var account = self.e.GetAccount()

var ret = []

if (!account) {

return false

}

// construct the array structure of assets

var list = account.Info.data.list

_.each(self.subscribeList, function(symbol) {

var coinName = symbol.split("usdt")[0]

var acc = {symbol: symbol}

for (var i = 0 ; i < list.length ; i++) {

if (coinName == list[i].currency) {

if (list[i].type == "trade") {

acc.Stocks = parseFloat(list[i].balance)

} else if (list[i].type == "frozen") {

acc.FrozenStocks = parseFloat(list[i].balance)

}

} else if (list[i].currency == "usdt") {

if (list[i].type == "trade") {

acc.Balance = parseFloat(list[i].balance)

} else if (list[i].type == "frozen") {

acc.FrozenBalance = parseFloat(list[i].balance)

}

}

}

ret.push(acc)

})

return ret

}

var callBackFuncGetFutures_BinanceAcc = function(self) {

self.e.SetCurrency("BTC_USDT") // set to USDT-margined contract trading pair

self.e.SetContractType("swap") // all are perpetual contracts

var account = self.e.GetAccount()

var ret = []

if (!account) {

return false

}

var balance = account.Balance

var frozenBalance = account.FrozenBalance

// construct asset data structure

_.each(self.subscribeList, function(symbol) {

var acc = {symbol: symbol}

acc.Balance = balance

acc.FrozenBalance = frozenBalance

ret.push(acc)

})

return ret

}

Управление стратегической структурой с функцией получения рыночных данных и активов

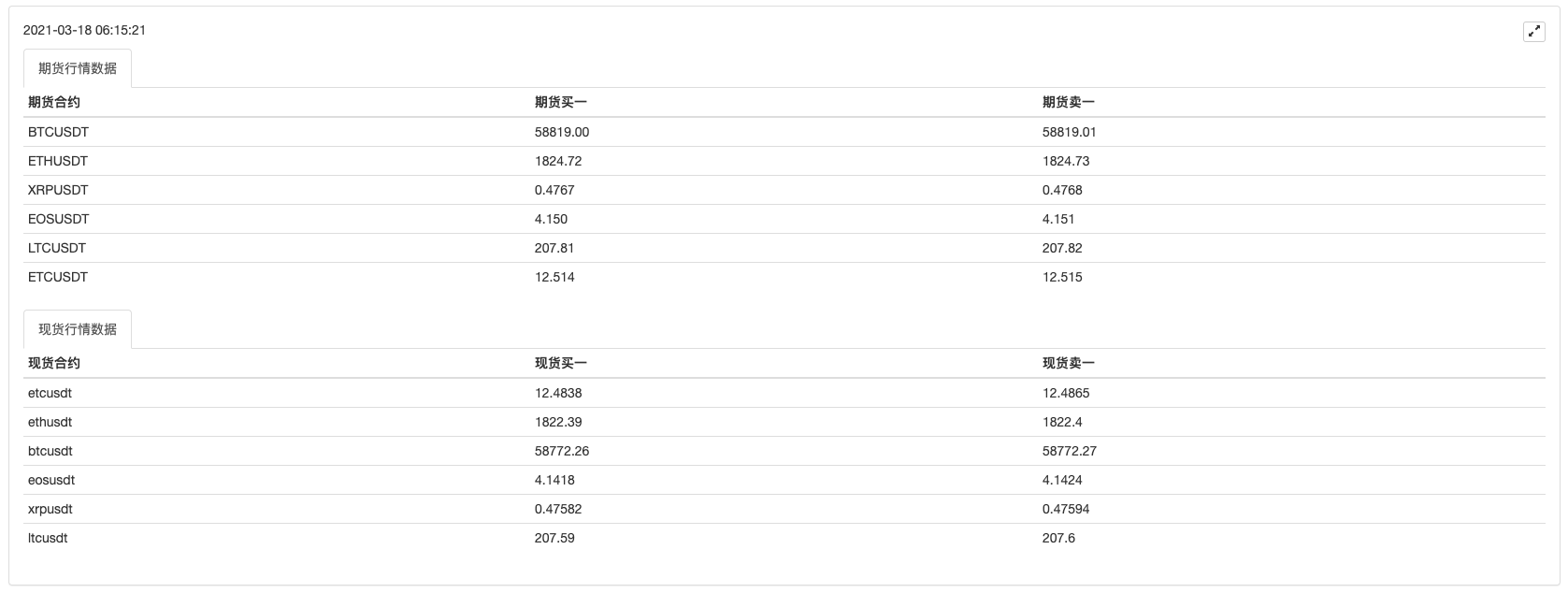

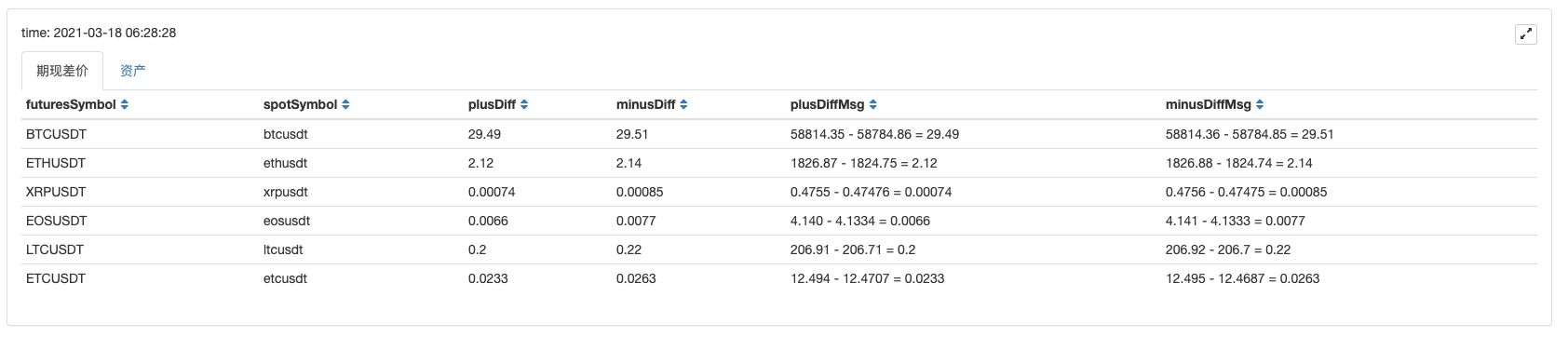

Рынок:

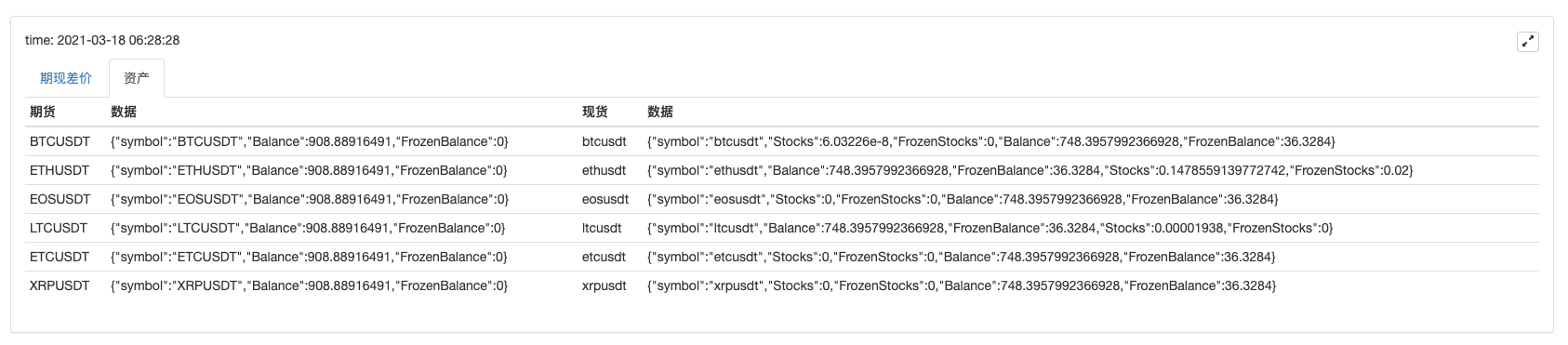

Активы:

Можно увидеть, что после получения рыночных данных, вы можете обрабатывать данные для расчета ценового спреда каждого символа, и отслеживать фьючерс-спот ценового спреда нескольких торговых пар. И тогда вы можете разработать многосимвольную стратегию хеджирования фьючерсов.

Согласно этому способу проектирования, другие платформы также могут быть расширены таким образом, и студенты, которые заинтересованы, могут попробовать это.

- FMZ PINE Сценарий Doc

- Примечания и объяснение стратегии алгоритма обратного удвоения фьючерсов

- Решения для получения сообщения Docker Http Request

- Расширение пользовательского шаблона с помощью визуального (блочного) редактирования стратегии

- Анализ стратегии "пожирателя прибыли" (2)

- Анализ стратегии "пожиратель прибыли" (1)

- Если вы хотите, чтобы мы изменили эту функцию, пожалуйста, научите меня, как это сделать.

- Добавьте Stoploss для контроля рисков

Какая цена? - Дискуссия о разработке высокочастотных стратегий

Магически модифицированный сборщик прибыли - Арбитраж Binance Perpetual Funding Rate (100% годовой ставки на бычьем рынке)

- my язык, как здесь написать, чтобы получить сигнал, напечатать и вывести один раз

- Динамическое дельта-хеджирование опционов на дерибит

- Использование SQLite для создания квантовой базы данных FMZ

- Новички, проверьте

Возьмём вас на криптовалютный количественный трейдинг (8) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (7) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (6) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (3) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (2) - Время моего изобретателя неправильное.

- Попробуйте придумать стратегию, чтобы найти бога!