Дельта-хеджирование опционов Bitcoin с использованием кривой улыбки

краткое содержание

Мы анализируем надежное динамическое дельта-хеджирование опционов Bitcoin, используя набор подразумеваемых кривых улыбки и других дельт, скорректированных с помощью улыбки. Эти дельты либо не зависят от модели, в том смысле, что они одинаковы для каждой масштабно-инвариантной стохастической и/или локальной модели волатильности, либо они основаны на простых зависящих от режима параметризациях локальной волатильности. Эти дельты популярны среди маркет-мейкеров на рынках опционов на традиционные активы, поскольку их легко реализовать. Предыдущие эмпирические исследования динамического дельта-хеджирования основывались исключительно на опционах на индексы акций, но анализ уникальных данных по часовым историческим ценам опционов на биткоины показывает, что поведение кривой подразумеваемой волатильности биткоина сильно отличается от поведения опционов на индексы акций. Для опционов колл и пут с широким спектром финансирования и синтетическими фиксированными сроками погашения 10, 20 и 30 дней мы сравниваем динамическую эффективность хеджирования различных дельт, скорректированных по принципу улыбки, за два периода продолжительностью один год. Мы также изучаем использование бессрочных контрактов вместо стандартных фьючерсов в качестве инструмента хеджирования, поскольку базовый риск бессрочных контрактов намного меньше, чем у календарных фьючерсов. Результаты представлены в виде проверяемой статистики коэффициента дисперсии хеджированной ошибки. В определенные периоды использование коэффициента хеджирования с использованием неявной кривой улыбки может значительно превзойти простой хедж Блэка-Шоулза Delta, особенно при использовании бессрочных свопов в качестве инструмента хеджирования, прирост эффективности опционов пут вне денег может превышать 30%, в то время как при хеджировании краткосрочных опционов колл «вне денег» в периоды восходящих кривых подразумеваемой волатильности средний прирост эффективности может достигать 15%. Преимущества использования бессрочных контрактов станут особенно очевидны в 2021 году, особенно для долгосрочных контрактов, где база еще достаточно велика.

Ключевые слова :Хеджирование производных финансовых инструментов, кривая подразумеваемой волатильности, бессрочные контракты, надежное финансирование, динамическое инкрементное хеджирование

1. Введение

Любое исследование динамического дельта-хеджирования основано на модели Блэка и Шоулза (1973). Дельта Блэка-Шоулза (BS) требует только частных производных цены опциона модели относительно базовой цены, поскольку модель предполагает, что корреляция между базовой ценой и ее волатильностью равна нулю. Однако хорошо известно, что опционы на фондовые индексы имеют большую и отрицательную корреляцию цены и волатильности, что приводит к существенной асимметрии кривой подразумеваемой волатильности. Следуя основной идее Бейтса (2005) и более общим результатам Александра и Ногейры (2007a), наклон кривой подразумеваемой волатильности можно использовать для внесения корректировок в дельту BS, которая не зависит от модели, т. е. она постоянна для любого масштаба, независимого от варианта модели. Однако Александер и Ногейра (2007b) показывают, что для торгуемых инструментов (кроме процентных ставок) каждая стохастическая и/или локальная волатильная модель ценообразования опционов на акции должна быть масштабно-инвариантной, независимо от дополнительных факторов, таких как скачки или процессы Леви. Насколько сложна особенности таковы. Таким образом, любая разница между эмпирическими показателями хеджирования двух параметрических моделей волатильности (для торгуемых инструментов) объясняется просто разными ошибками калибровки моделей. Частная производная дельта (фактически гамма) цены опциона по отношению к цене торгуемого инструмента теоретически точно такая же, как масштабно-инвариантная дельта, не зависящая от модели. Примечание 1. Кроме того, простая масштабно-инвариантная дельта, предложенная Бейтсом (2005), больше (меньше), чем дельта BS, когда наклон кривой улыбки отрицательный (положительный). Поскольку Коулман и др. (2001) показывают, что дельта BS имеет тенденцию к избыточному хеджированию в рамках локальной волатильности, когда подразумеваемая волатильность имеет отрицательную асимметрию, инвариантная к масштабу дельта будет иметь более избыточное хеджирование, чем дельта BS.

Как описывают Александр и Ногейра (2007a), минимальная дисперсия (MV) общей производной по отношению к цене — это еще одна дельта, которая учитывает ненулевые корреляции цены и волатильности, но она зависит от модели. Однако эти авторы не смогли провести различие между эмпирическими результатами, полученными с использованием модели MV Delta без модели Ли (2001), и MV Delta, основанной на различных масштабно-инвариантных моделях. MV Delta Ли (2001) также «скорректирована с помощью улыбки», то есть она добавляет к BS delta член, который калибруется с использованием эмпирических характеристик кривой улыбки подразумеваемой волатильности. Другой способ корректировки BS Delta — это использование подхода, предложенного в основополагающей работе Smile-Adjusted Delta Дермана и Кани (1994) и Дермана (1999), путем добавления члена, который отражает корреляцию цены и волатильности. Они не являются полностью свободными от модели, поскольку корректировочный член зависит от параметризации локальной волатильности, которая, в свою очередь, зависит от преобладающего режима на рынке. Однако они не основаны на моделях, поскольку не делается никаких предположений о процессах, управляющих эволюцией базовой цены, таких как диффузия скачков стохастической локальной волатильности, и нет параметров, которые необходимо калибровать с использованием цен опционов и/или базовой исторической информации. данные.

Стандартной практикой для участников рынка опционов на акции является хеджирование своих рисков с помощью простых корректировок BS Delta без учета модели, поскольку они считаются так называемым «надежным финансированием», т. е. коэффициент хеджирования не зависит от модели. Подразумеваемые кривые улыбки и другие дельта-хеджи с поправкой на кривую улыбки пользуются особой популярностью среди практиков, о чем свидетельствуют многочисленные статьи и форумы. Примечание 2: Существует несколько предыдущих эмпирических исследований дельта-хеджирования подразумеваемых кривых улыбки и/или кривых, скорректированных с учетом улыбки, но все они изучали опционы на индексы акций. Не все результаты последовательны: Вахямаа (2004) показывает, что некоторые дельты, скорректированные по улыбающейся кривой, превосходят дельты BS для опционов FTSE 100, но только в периоды избыточной волатильности; Крепи (2004) подтверждает, что эти результаты применимы к опционам DAX 30; Этти ( 2017) утверждает, что подразумеваемая улыбкой дельта постоянно превосходит дельту BS при хеджировании опционов индекса S&P 500; Александер и др. (2012) расширяют структуру Дермана (1999) до настройки переключения Маркова. чтобы отразить правильную скорректированную улыбкой дельту, применимую к текущему рыночный режим, показывающий, что для опционов S&P 500 BS Delta может быть улучшена только с помощью этого расширения переключения Маркова; Франсуа и Стентофт (2021) также изучили опционы индекса S&P 500 и подтвердили, что стандартные корректировки не могут превзойти BS delta или delta-gamma хеджирования, но их новая подразумеваемая кривая дельта-гамма-вега хеджирования значительно улучшает модель BS. Мало что известно об успешности дельта-хеджирования с поправкой на улыбку по сравнению с другими типами опционов. Примечание 3

Целью данной статьи является изучение эффективности дельта-хеджирования различных подразумеваемых кривых Smile и других кривых, скорректированных с помощью Smile, применяемых к опционам на биткоины. На момент написания статьи было опубликовано лишь небольшое количество исследований, посвященных опционам на биткоины. Сиу и Эллиотт (2021), Джалан и др. (2021), а также Чэнь и Хуан (2021) изучают эмпирическое применение моделей ценообразования стохастической волатильности, но ни в одной из работ не изучается эффективность их хеджирования. Хоу и др. (2020) рассмотрели ряд моделей стохастической волатильности для оценки опционов на биткоины. Авторы представляют ряд важных результатов, которые подчеркивают важность скачков и совместных скачков, и предлагают модель стохастической волатильности с коррелированными скачками (SVCJ) для оценки опционов на биткоины. Эти модели очень полезны для ценообразования экзотических опционов, таких как кликовые или храповые опционы. Хотя Чи и Хао (2021) рассматривают стратегии дельта-хеджирования на основе GARCH, их исследование сосредоточено на сравнении различных моделей прогнозирования реализованной волатильности. Александер и др. (2022b) изучают поведение кривой улыбки подразумеваемой волатильности для опционов на биткоины, чтобы сделать вывод о том, обусловлено ли давление спроса со стороны маркет-мейкеров трейдерами, ориентированными на направление, или трейдерами, ориентированными на волатильность. На самом деле, насколько нам известно, существует только одно подробное исследование хеджирования биткоин-опционов (Matic et al., 2021), и в нем используется совершенно иной подход, чем в этой статье. Матич и др. (2021) используют ежедневную подразумеваемую волатильность, котируемую биржей Deribit, для калибровки поверхности подразумеваемой волатильности, вдохновленной параметрической стохастической волатильностью, а затем интерполируют подразумеваемую волатильность опционов от одного до трех месяцев безарбитражным способом. Волатильность. Затем выборка за период с апреля 2019 года по март 2020 года делится на три подпериода (бычий рынок, спокойный рынок и период COVID) с использованием процесса стохастической волатильности, введенного Даффи и др. (2000) и Макнилом и Фреем (2000). Плотность ядра фильтра GARCH для моделирования базовых цен криптовалют. Затем они сравнивают эффективность хеджирования BS Greeks с результатами, полученными с помощью различных моделей скачков-диффузий стохастической волатильности. Для опционов со сроком действия один месяц авторы не обнаружили существенных улучшений по сравнению с простым хеджированием BS, но для опционов со сроком действия три месяца более сложные модели значительно повышают эффективность хеджирования.

В отличие от Матича и др. (2021), мы не сравниваем эффективность хеджирования опционов с использованием различных моделей стохастической волатильности. Важным практическим преимуществом нашего исследования является то, что все значения дельты очень легко рассчитать. Поскольку вся информация извлекается из кривой улыбки волатильности прямым и надежным способом без использования модели, калибровка модели не требуется. Результаты нашего дельта-хеджирования с использованием различных корректировок BS Delta, которые зависят от текущих рыночных условий, формы улыбки подразумеваемой волатильности и/или корреляции цены и волатильности.

Мы фокусируемся на краткосрочных опционах со сроком погашения от 10 до 30 дней, которые имеют гораздо более высокую ликвидность и более широкий диапазон цен исполнения, чем опционы, изученные в работе Матича и др. (2021). Мы решили сделать это, потому что опционы Bitcoin со сроком действия от одного до трех месяцев составляют только 20% от общего объема торгов, в то время как опционы со сроком действия 30 дней или меньше составляют 50% от общего объема торгов. Около 80% всех объем торгов. Более того, нам нужна правильная кривая улыбки, чтобы скорректировать дельту BS, а диапазон ликвидных страйков этих краткосрочных опционов довольно большой. Фактически, денежность опционов, использованных в нашем эмпирическом анализе, колеблется от 0,7 до 1,3.

Мы рассматриваем только динамическое дельта-хеджирование с регулярной ребалансировкой, которая происходит каждые восемь часов во время финансирования или ежедневно в 00:00 UTC. Выбор данного экспериментального проекта обусловлен характеристиками рынка опционов Bitcoin, которые являются новыми и поэтому будут подробно объяснены ниже. Транзакционные издержки фьючерсов намного ниже, чем у опционов. Например, фьючерсные контракты имеют спреды в диапазоне от 1 до 5 базисных пунктов в зависимости от даты истечения срока, но краткосрочные опционы «на деньгах», которые часто используются для гамма-хеджирования, обычно имеют спреды около 200–300 базисных пунктов. очков. Таким образом, гамма-хеджирование обходится намного дороже, чем обычное динамическое дельта-хеджирование. Транзакционные издержки ребалансировки гамма-хеджа могут свести на нет любую прибыль, полученную за счет снижения ошибки хеджирования, тогда как транзакционные издержки ребалансировки дельта-хеджа невелики, особенно когда в качестве инструмента хеджирования используются бессрочные контракты.

Далее, Раздел 2 описывает рынок опционов и фьючерсов Bitcoin; Раздел 3 сравнивает характеристики поверхностей подразумеваемой волатильности для Bitcoin и фондовых индексов и различает их особенности; Раздел 4 описывает нашу эмпирическую структуру. Каждый коэффициент хеджирования представлен как скорректированная формула BS ; Раздел 5 описывает наши данные; Раздел 6 представляет эмпирические результаты; и Раздел 7 делает выводы.

2. Рынки опционов и фьючерсов на биткоины

На момент написания статьи шесть крупных криптовалютных бирж предлагают опционы на торговлю биткоинами и другими валютами, а также некоторыми токенами, при этом общий среднесуточный объем торгов в декабре 2021 года приблизился к 1 миллиарду долларов. В частности, объем торговли опционами на биткоины недавно подскочил до исторического максимума: среднемесячный объем торгов увеличился более чем вдвое, а открытый интерес увеличился более чем в шесть раз с января 2020 года по декабрь 2021 года. Подавляющее большинство торгов происходит на бирже опционов Deribit, которая переехала в Панаму, чтобы избежать соблюдения международных стандартов, установленных государственными органами, такими как Комиссия по торговле товарными фьючерсами США (CFTC), или любой другой формы регулирования для защиты интересов клиентов. Как и многие другие нерегулируемые биржи криптовалютных деривативов, часто зарегистрированные в офшорных налоговых убежищах, торговая платформа Deribit работает круглосуточно и без выходных и практически не придерживается протоколов «знай своего клиента». В 2020 году на Deribit было продано 4,3 млн контрактов (номинальной стоимостью около 55 млрд долларов США), а в 2021 году — 6,2 млн контрактов (номинальной стоимостью около 290 млрд долларов США). В результате всего за два года количество котируемых контрактов увеличилось более чем на 45%, а номинальная сумма торгов на Deribit увеличилась более чем на 430%. Примечание 4. Для сравнения: рынок опционов S&P 500 на Чикагской бирже опционов (CBOE) вырос всего на 10% в период с 2020 по 2021 год. Примечание 5 На рынке опционов Bitcoin новые размеры контрактов, более широкие диапазоны цен исполнения, более длительные сроки погашения и новые базовые активы выпускаются почти каждый месяц, расширяя этот развивающийся рынок деривативов как для розничных, так и для институциональных трейдеров. Превращая опционы Bitcoin в не просто нишевый продукт . В марте 2022 года Чикагская товарная биржа (CME) запустила микро-опционы на биткоины в попытке составить конкуренцию саморегулируемым платформам, ориентированным на розничных трейдеров. Однако крупные институциональные игроки также очень внимательно следят за рынком опционов, а некоторые даже называют его «следующим большим шагом». Примечание 6 С другой стороны, новые протоколы децентрализованного финансирования (DeFi), такие как Opyn или Ribbon Finance, предлагают торговлю опционами без соблюдения каких-либо нормативных требований. При номинальном объеме торгов более 500 миллионов долларов в день это уже не тот рынок, который традиционные инвесторы могут игнорировать.

Огромный объем торговли на Deribit делает ее наиболее привлекательной биржей для любого типа исследования криптовалютных опционов. Несмотря на то, что CME (и некоторые другие биржи) торгуют только опционами на биткоины, на эти биржи приходится лишь 10–15% объема торговли опционами на биткоины. На долю Deribit приходится более 90% объема торговли опционами на биткоины. Примечание 7. Одной из причин может быть то, что Deribit работает круглосуточно, а CME — только по будням. Другой причиной может быть то, что опционы Deribit маржируются и рассчитываются в биткоинах, хотя их базовым значением является долларовая стоимость индекса BTC. Для получения выплаты по истечении срока действия рассчитывается разница между стоимостью BTC в долларах США и ценой исполнения опциона (также указанной в долларах США), а результат конвертируется в биткоины с использованием значения индекса BTC на момент истечения срока действия. Примечание 8. Разница в валютных единицах между расчетной ценой (например, биткоин) и базовым активом (например, доллар США) очень похожа на выплату опциона Quanto FX, за исключением того, что в противоположном направлении нет фьючерсов или опционов. То есть не существует никаких деривативов на стоимость одного доллара биткоина, и не существует никаких опционов, которые использовали бы стоимость одного доллара биткоина в качестве базового актива. По этой причине опционы на биткоины называются «обратными опционами», и на самом деле они являются лишь одним из нескольких обратных производных продуктов, включая обратные фьючерсы, которые активно торгуются на многих биржах криптовалютных деривативов. Они привлекательны тем, что торговля деривативами на кросс-курсах фиат-криптовалюта может осуществляться без использования фиатной валюты в качестве залога на маржинальном счете или для расчетов по контракту.

Вопрос о том, может ли биткоин существовать как денежный рынок в традиционном смысле, является предметом споров (Зауэр, 2016), однако высокоактивные децентрализованные денежные рынки для биткоина (и других валют и токенов) существуют на многих фермерских сайтах и в различных пулах ликвидности. Примечание 9. Таким образом, мы можем конвертировать доллары США в биткоины, чтобы измерить эффект хеджирования любой модели в долларах США.

Независимо от того, какой метод хеджирования вы выберете, сам по себе процесс хеджирования прост. Трейдер открывает позицию по опциону и занимает противоположную позицию по базовому активу с размером позиции, равным значению дельты опциона. На традиционных рынках инструментом хеджирования обычно является фьючерсный контракт с тем же сроком погашения, что и опцион, поскольку расчетная цена не является легко торгуемым инструментом. Для индекса BTC применимы те же комментарии, поскольку он основан на среднем значении цен биткоинов на нескольких различных биржах. Но это не означает, что инструмент хеджирования должен быть обратным фьючерсным контрактом с тем же сроком погашения, что и опцион, поскольку существуют некоторые инновационные альтернативы для выбора торгуемых инструментов хеджирования в биткоине. Во-первых, существует три различных типа фьючерсных контрактов с конечной датой: стандартные линейные фьючерсы, которые ничем не отличаются от фьючерсов на традиционные классы активов; линейные фьючерсы на биткоин против стейблкоинов в долларах США (например, Tether), которые торгуются всякий раз, когда цена стейблкоина отклоняется от привязки к доллару США; , что вносит базисный риск; и обратные фьючерсы, которые имеют схожие свойства с линейными фьючерсами на доллары США, но маржинируются и рассчитываются как криптовалюты. Примечание 10

Опционы на биткоины также имеют инструмент хеджирования, который использует контракты, уникальные для рынка криптовалют. Такие контракты часто называют бессрочными фьючерсами, или бессрочными свопами, или просто «бессрочными контрактами», и они, безусловно, являются самым популярным типом криптовалютных деривативов. Их цены тесно привязаны к спотовым, используя механизм «фондирования», который автоматически выплачивает или получает небольшую часть чистой позиции каждые восемь часов. Расчет этого процента, называемого «ставкой финансирования», различается от биржи к бирже. Примечание 11 Плательщик и получатель зависят от того, выше или ниже цена бессрочного контракта, чем спотовая цена (BTC). Когда цена бессрочного контракта выше спотовой цены, ставка финансирования положительная, и пользователи, держащие длинные позиции по бессрочным контрактам, должны платить комиссию, в то время как пользователи, держащие короткие позиции, получают комиссию. Обратное верно, когда цена бессрочного контракта ниже спотовой цены. Регулярные выплаты финансирования между длинными и короткими позициями поддерживают цену бессрочного контракта очень близкой к спотовой цене.

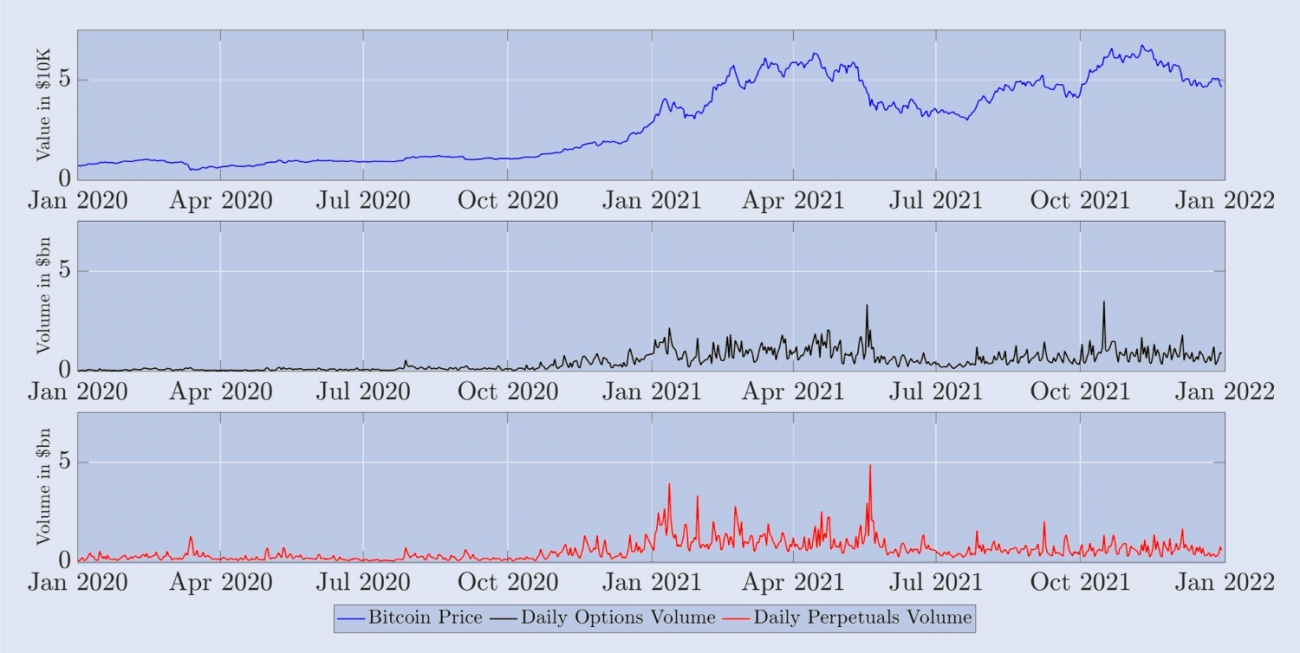

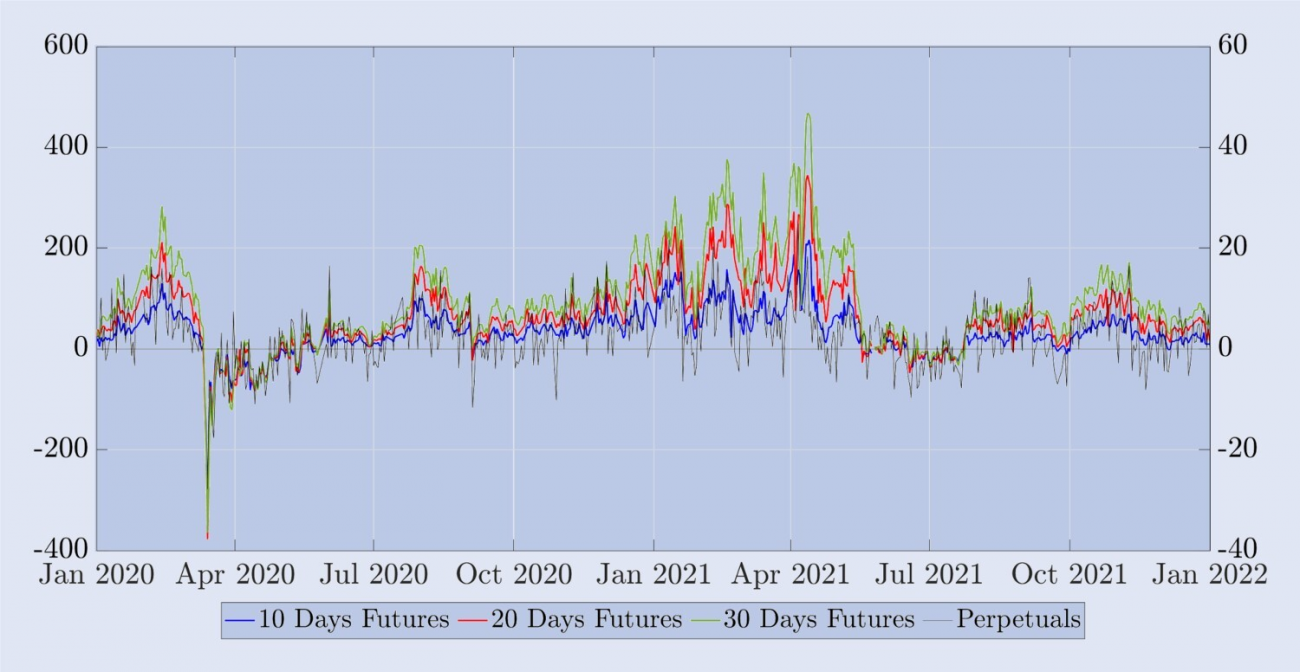

На Binance, крупнейшей в мире бирже криптовалютных спотов и деривативов, две трети торговых продуктов представляют собой бессрочные фьючерсные контракты. Как показывает отчет CryptoCompare (2022), такое соотношение между спотовыми и деривативными инструментами является стандартным на рынке криптовалют. На момент написания этой статьи восемь криптовалютных бирж сообщают о средних дневных объемах торговли фьючерсами, превышающих 1 миллиард долларов, причем большая часть этих объемов приходится на бессрочные контракты. Примечание 12. Здесь на нерегулируемые биржи, такие как Binance, OKEx и Bybit, приходится более 65% всей торговли фьючерсами. Напротив, регулируемые биржи, в частности CME и FTX US, имеют гораздо меньшую долю рынка — около 25%. Средний дневной объем торгов фьючерсами Deribit составляет более 4 миллиардов долларов, что обеспечивает достаточную ликвидность, позволяющую рассматривать эти фьючерсы в качестве подходящих инструментов хеджирования. Однако, как и на других биржах, большая часть торговли ведется бессрочными контрактами, а не календарными фьючерсами. Для наглядности на рисунке 1 показаны условные объемы торговли этими контрактами, регистрируемые ежедневно, но сглаженные с использованием 7-дневной скользящей средней за двухлетний период, начиная с января 2020 года. Очевидно, что бессрочные фьючерсные контракты имеют гораздо больший объем, чем фьючерсы с конечным сроком исполнения, хотя для последних мы агрегировали данные о ежедневном объеме для всех трех типов фьючерсов, а также данные для каждой даты истечения срока. В 2021 году объем торгов бессрочными контрактами вырос почти в четыре раза по сравнению с предыдущим годом. Таблица 1 эмпирически демонстрирует эту эволюцию объемов торговли. Он показывает средний дневной объем и открытый интерес по трем основным производным инструментам Bitcoin на бирже Deribit. Объемы и открытый интерес по всем продуктам значительно выросли в период с 2020 по 2021 год, скорее всего, из-за интереса к криптовалютному пространству со стороны крупных банков и частных торговых компаний.

Рисунок 1. Средний дневной объем торгов фьючерсами и бессрочными контрактами Deribit.

На рисунке 1 показан средний дневной объем бессрочных свопов (синий) и средний совокупный объем всех остальных фьючерсных контрактов (красный) с января 2020 года по январь 2022 года. Дневной объем рассчитывается путем умножения общего количества контрактов, торгуемых на Deribit за 24-часовой период, на их номинальную стоимость в 10 долларов США, а затем вычитается среднее значение за последние семь дней. Результаты указаны в миллиардах долларов США.

Таблица 1. Объем и открытый интерес к деривативам Deribit Bitcoin.

3. Подразумеваемая волатильность биткоина

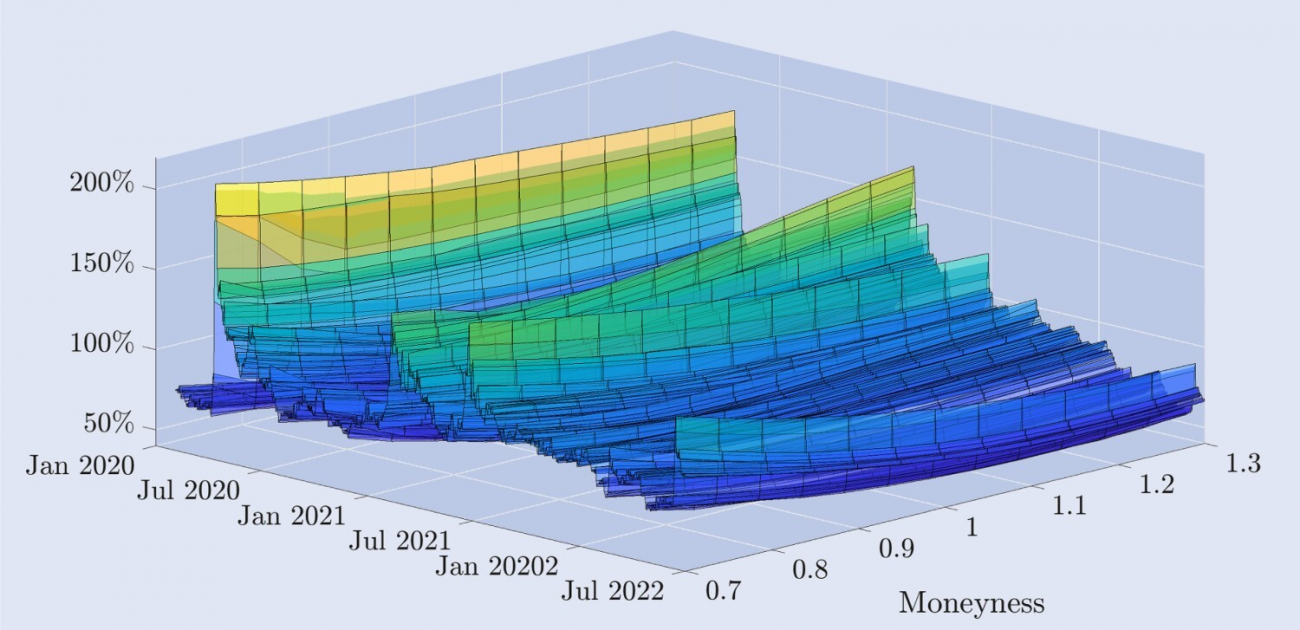

На рисунке 2 представлена эмпирическая динамика кривой подразумеваемой волатильности, полученной на основе опционов Deribit, построенная за период в два с половиной года в дневной структуре. Ось денежности представляет собой кривую волатильности, подразумеваемую ценой от опционов колл «вне денег» до опционов пут «вне денег», где денежность опционов пут «вне денег» составляет 0,7, Денежность колл-опционов глубоко вне денег составляет 1,3, а денежность опционов при деньгах составляет 1,3. Оба опциона колл и пут имеют денежность 1, и мы интерполируем данные, чтобы представить эти уровни денежности на фиксированный срок действия 30 дней. Более подробная информация о данных и их фильтрации приведена в следующем разделе.

Рисунок 2. Кривая подразумеваемой волатильности биткоина.

Кривая подразумеваемой волатильности для опционов на биткоин с постоянным 30-дневным сроком действия, охватывающая ежедневные данные с 1 января 2020 года по 30 июня 2022 года, полученная на основе опционов «вне денег» и «при деньгах». Цены исполнения варьируются от 30% ниже до 30% выше текущего базового значения индекса биткоина.

Форма кривой сильно меняется с течением времени. Вскоре после событий «Черного четверга» в марте 2020 года, когда цена биткоина упала более чем на 30% за несколько часов, кривая подразумеваемой волатильности приняла отрицательно перекошенную форму, что типично для опционов на индексы акций. То есть, Волатильность опционов пут без прибыли намного выше, чем волатильность опционов колл без прибыли. Однако в целом опционы на биткоины имеют гораздо более высокую подразумеваемую волатильность, чем опционы на фондовые индексы. На протяжении большей части периода выборки кривая подразумеваемой волатильности имеет форму «хоккейной клюшки», тогда как в особенно спокойные периоды она выпрямляется, образуя легкую симметричную улыбку. Существуют также случаи положительной асимметрии, когда волатильность опционов колл «вне денег» намного выше, чем волатильность опционов пут «вне денег». Эти характеристики не распространены на рынке опционов на индексы акций, где для их описания часто используется термин «перекос», а не «улыбка». В поддержку этой точки зрения на рисунке 3 представлен еще один вид улыбки подразумеваемой волатильности. Он показывает подразумеваемую волатильность биткоина на разных уровнях денежности (верхний график), а также отклонение от волатильности ATM, т. е. разницу между волатильностью с фиксированными деньгами и волатильностью ATM (нижний график). В большинстве выборок опционы пут «вне денег» с денежностью 0,7 имеют самую высокую подразумеваемую волатильность. На традиционных (фондовых) рынках эти крайне невыгодные опционы пут являются привлекательной страховкой от падения цен на акции. Например, в индексе S&P 500 выраженная и почти линейно скошенная форма кривой подразумеваемой волатильности означает, что опционы, которые больше всего растут в цене после снижения базового актива, имеют самую низкую денежность. Напротив, рисунок 3 показывает, что до краха 12 марта 2020 года кривая предполагаемой волатильности биткоина была относительно симметричной. Опционы ATM имеют самую низкую волатильность, около 50%, в то время как опционы пут и колл вне денег имеют примерно одинаковую волатильность, но оба выше, при этом волатильность опционов в деньгах составляет 0,7 и 1,3. около 75%. Однако в этом крахе прослеживалась явная асимметричная тенденция: опционы пут «вне денег» приносили более высокие премии инвесторам, не склонным к риску, в случае, если цены снова резко упадут. Подразумеваемая волатильность 30-дневных пут-опционов с полным отсутствием прибыли внезапно подскочила почти до 200%. Биткоин впервые продемонстрировал явный отрицательный перекос, но форма по-прежнему гораздо более плоская по сравнению с перекошенными формами, которые обычно наблюдаются в опционах на фондовые индексы. Эта асимметрия сохраняется, но по мере снижения уровня подразумеваемой волатильности форма кривой подразумеваемой волатильности снова начинает приобретать форму улыбки.

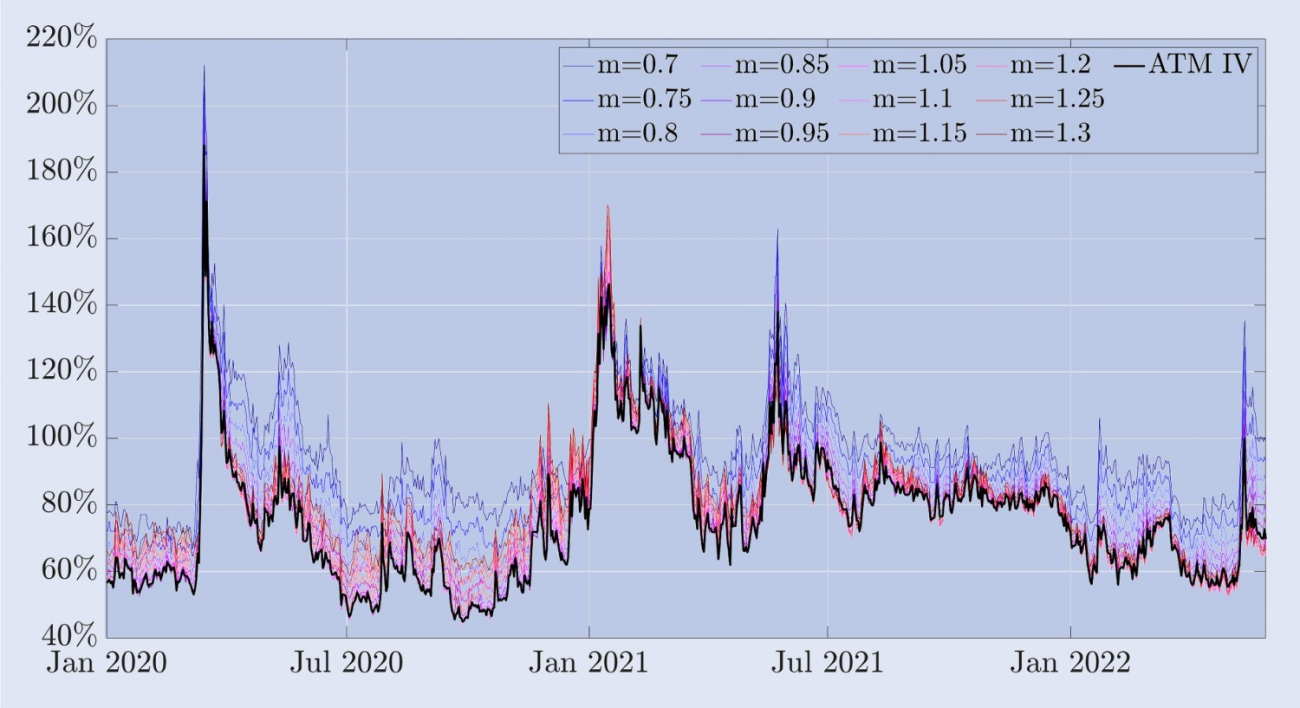

Рисунок 3. Подразумеваемая волатильность биткоина и смещение банкомата.

На рисунке показана кривая подразумеваемой волатильности для опционов на биткоин со сроком действия 30 дней и временным диапазоном с 1 января 2020 года по 30 июня 2022 года. Кривая рассчитывается с использованием опционов «вне денег» и «при деньгах», при этом цены исполнения варьируются от 30%-ного падения до 30%-ного роста текущей стоимости индекса биткоина.

На основании наших выборочных данных подразумеваемая волатильность ATM (при деньгах) представляется самой низкой точкой кривой улыбки и большую часть времени имеет отрицательную асимметрию. Однако, в отличие от опционов на индексы акций, «улыбающаяся кривая» демонстрирует значительную положительную асимметрию в периоды высокой волатильности. Например, во время ралли биткоина в июне 2021 года наклон кривой улыбки увеличился и оставался положительно смещенным в течение нескольких месяцев. В то время как корреляция между ценами фондовых индексов и волатильностью почти всегда велика и отрицательна, корреляция между ценами биткоина и его подразумеваемой волатильностью, по-видимому, зависит от рыночных условий. С августа 2019 года по ноябрь 2020 года корреляция между ценой биткоина и 30-дневной подразумеваемой волатильностью ATM составляла около -0,42; в последующие пять месяцев корреляция выросла до 0,74; а в 2022 году корреляция выросла до 0,74. С июля по ноябрь В 2017 году корреляция между ценой и волатильностью составила 0,08.

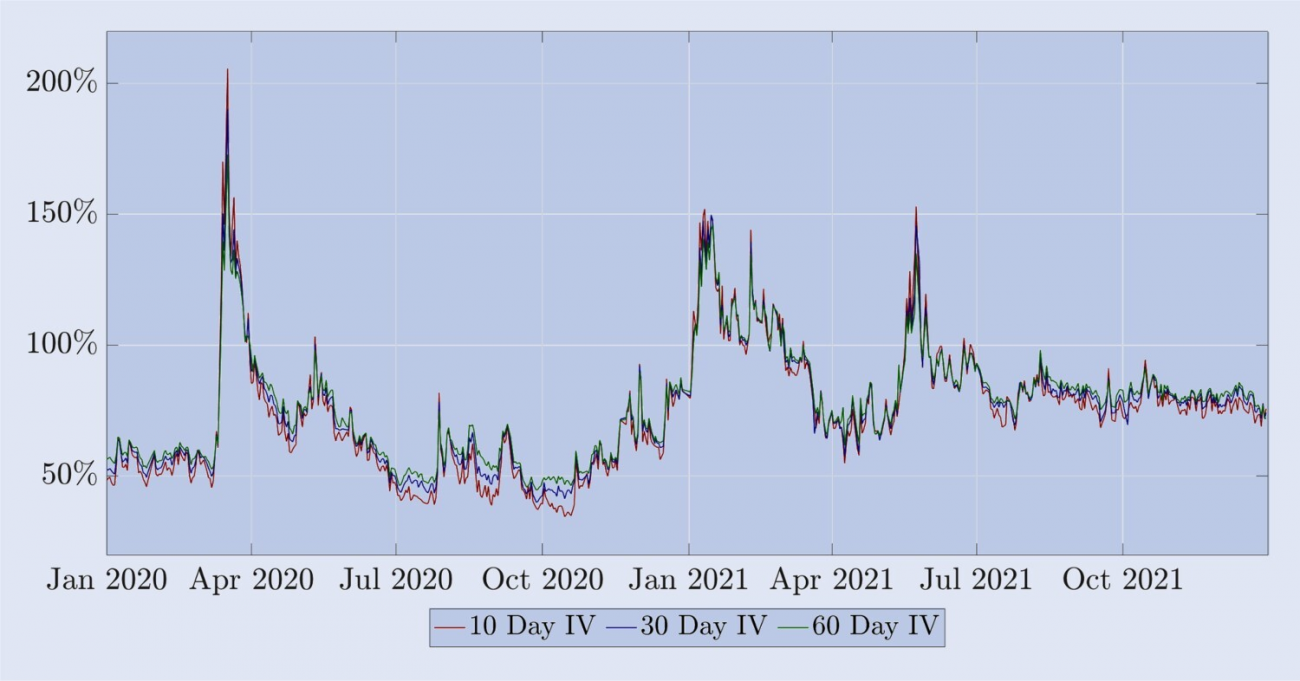

Однако некоторые характеристики аналогичны характеристикам подразумеваемой волатильности опционов на фондовые индексы: (i) волатильность различных виртуальностей сильно коррелирует с волатильностью «при деньгах» того же срока погашения, как показано на рисунке 3; (ii) Подразумеваемая волатильность биткоина составляет Временная структура волатильности показывает регулярные колебания между высоковолатильными обратными фьючерсами и относительно спокойными прямыми фьючерсами. На рисунке 4 показано, что, подобно временной структуре волатильности фондовых индексов, подразумеваемая волатильность биткоина имеет меньшие колебания и схожие тенденции в течение большей части периода обратного фьючерса.

Рисунок 4. Временная структура подразумеваемой волатильности биткоина.

Временная структура подразумеваемой волатильности опционов на биткоин, включая 10-дневные, 20-дневные и 30-дневные постоянные даты истечения, с 1 января 2020 года по 31 декабря 2021 года, рассчитанная на основе опционов «при деньгах». В относительно спокойные периоды временная структура показывает позитивное будущее, тогда как во время обвалов (особенно в марте 2020 года и июне 2021 года) наблюдается обратная картина.

Оставшуюся часть статьи мы начнем с использования характеристик опционов и фьючерсов на биткоин, которые мы выделили выше. Долгосрочный держатель биткоинов может приобрести опцион пут «вне денег», чтобы защититься от значительного падения цены и рассмотреть возможность хеджирования спотовой позиции. Однако маркет-мейкеры и другие профессиональные трейдеры активно участвуют в динамическом дельта-хеджировании, поскольку хеджирование риска опционов имеет для них решающее значение как для поставщиков ликвидности. Они могли бы использовать BS Delta для осуществления этого хеджирования, но, учитывая распространенность корректировки Smile Curve Delta среди трейдеров опционов на акции, было бы интересно изучить эффективность этой Delta для опционов на биткоины. Мы рассмотрели литературу, в которой обсуждается эффективность скорректированной дельты улыбающейся кривой для хеджирования опционов на индексы акций, и показали, что во многих случаях дельта BS так же эффективна, как и любая скорректированная дельта улыбающейся кривой. Однако ни одно из предыдущих исследований не изучало этот вопрос для опционов на биткоин, и очевидно — из совершенно иного поведения кривой подразумеваемой волатильности биткоина, которую мы только что обсудили, и из множества новых инструментов хеджирования, доступных для биткоина, — что мы не можем просто экстраполировать что известно об опционах на фондовые индексы, чтобы сделать выводы о хеджировании опционов на биткоины. Таким образом, целью данного исследования является представление и сравнение различных скорректированных дельт-кривых, обычно используемых практиками для анализа их эффективности в минимизации стандартного отклонения ошибок хеджирования биткоин-опционов на основе различных вариантов инструментов хеджирования. Фактически, это исследование можно было бы распространить и на биржевой уровень, где осуществляется торговля опционами и/или хеджирование. Например, что лучше использовать — фьючерсы или бессрочные контракты Binance или Deribit для хеджирования опционов, котирующихся на бирже Deribit? Однако в данном исследовании мы не обсуждаем столь детальный уровень проблемы хеджирования опционов на биткоины. По крайней мере в настоящее время, на момент написания статьи, на рынок опционов Deribit приходится более 90% всего объема опционов на биткоины, а личное общение с участниками рынка опционов Deribit показывает, что они используют платформу фьючерсов Deribit только для операций по дельта-хеджированию.

4. Коэффициент хеджирования

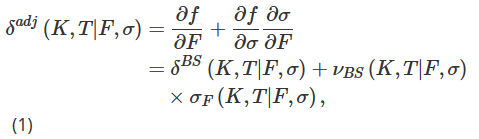

В нашем экспериментальном проекте мы выписываем стандартный европейский опцион на фьючерс на индекс биткоина стоимостью в один биткоин и хеджируем его, занимая длинную позицию по определенному количеству фьючерсных контрактов. Фьючерсы с истекающим сроком действия T позволяют трейдерам заключать соглашения о покупке или продаже определенного количества биткоинов в будущем в момент времени T по согласованному на данный момент обменному курсу биткоина к доллару США. Базовым активом для фьючерсов и опционов является индекс Deribit Bitcoin Index (BTC), представляющий собой неторгуемый композитный индекс. Однако мы также можем хеджировать опционы с истечением срока T с помощью бессрочной контрактной позиции вместо фьючерсного контракта с истечением срока T. Мы можем опустить время выполнения t в нашей записи, не вызывая путаницы, и обозначим цену в момент времени t обратного опциона с ценой исполнения K и датой истечения срока T как f(K,T|F,σ), где F — это Цена бессрочного опциона или фьючерсная цена, истекающая в момент времени T, σ:=σt(K,T|F), представляет собой подразумеваемую волатильность опциона, которая также является волатильностью в момент времени t. Включая взаимосвязь между волатильностью и базовым активом в нашу структуру хеджирования, мы стремимся достичь более точной дельты, чем дельта BS, а именно скорректированной по улыбке дельты δadj на основе цепного правила.

Где δBS — стандартная дельта BS, νBS — чувствительность волатильности цены опциона BS (вега), а σF = ∂σ/∂F — чувствительность волатильности к цене, т. е. изменение подразумеваемой волатильности к изменениям базового актива. . . Хотя BS delta и vega имеют аналитические формулы и их легко рассчитать, количественная оценка σF относительно сложна, и существует множество различных методов.

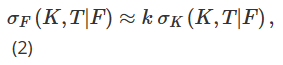

Первая обсуждаемая нами корректировка дельты BS коренится в различных способах параметризации локальной волатильности по-разному в зависимости от текущего состояния рынка или «рыночного режима». Концепция локальной волатильности разрабатывалась в широком спектре научной литературы, начиная с классических работ Дюпира (1994) и Дермана и др. (1996). Особый интерес здесь представляет «липкая модель», предложенная Дерманом (1999) в контексте хеджирования опционов на индексы акций, которая применяет различные локальные параметризации волатильности в узлах бинарного дерева, моделирующего эволюцию цены базового актива. Дерман и др. (1996) предложили аппроксимировать σF как наклон подразумеваемой волатильности по отношению к цене исполнения: Примечание 13

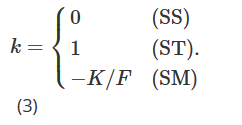

Среди них σK=∂σ/∂K представляет собой производную волатильности по отношению к цене исполнения, а k должен зависеть от текущего рыночного механизма. Фактически, Дерман (1999) ввел три различные «модели липкости» для представления поведения локальной волатильности в различных рыночных режимах. Модель Sticky Strike (SS) описывает трендовую рыночную ситуацию и предполагает, что волатильность не зависит от будущих изменений цен базового актива и, как и предположение BS, постоянна и одинакова для каждого опциона. В этом механизме дельта равна дельте BS. Примечание 14. Модель Sticky Money (SM) (иногда также называемая Sticky Delta) рассматривает рынок с ограниченным диапазоном. В рамках этого механизма волатильность опциона зависит только от его денежности (или, что эквивалентно, его дельты). Таким образом, локальная волатильность одинакова в каждом узле дерева, но каждый опцион имеет свое дерево с разной локальной волатильностью, в зависимости от денежности опциона. По мере изменения цены базового актива меняется и денежность опциона, и нам приходится переходить к другому дереву для оценки опциона. Наконец, модель Sticky Tree (ST) отражает поведение локальной волатильности во время быстрого спада рынка, т. е. описывает корректировку улыбающейся кривой, когда существует сильная отрицательная корреляция между волатильностью и ценой базового актива. Название этой скрытой древовидной модели происходит от модели локальной волатильности, предложенной Дерманом и Кани (1994). Аналогично, локальная волатильность является детерминированной функцией, но она может быть разной в каждом узле дерева, и для оценки всех опционов используется одно и то же дерево. В этих трех различных типах параметризации локальной волатильности значение k в формуле (2) будет разным в зависимости от рыночного механизма, как показано ниже:

Крепи (2004) и Александер и др. (2012) расширили приближение (2), включив в него зависимость k от состояния. Обратите внимание также, что, объединив уравнения (1) и (2) Александра и др. (2012) с уравнением (3) Александра и Ногейры (2007b) и выполнив некоторые алгебраические преобразования, можно обнаружить, что кривая улыбки Бейтса ( 2005) неявно Масштабно-инвариантная дельта (обобщенная в работах Александра и Ногейры (2007a)) идентична приближению липких денег (SM).

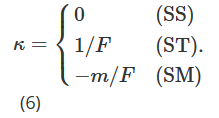

Учитывая высокую волатильность биткоина, диапазон доступных цен исполнения может существенно меняться с течением времени. Поэтому, чтобы обеспечить основу для изучения опционов с теми же характеристиками в течение более длительного периода времени, мы переходим от цен исполнения к индикаторам «в деньгах». Мы определяем денежность m как m=K/F и теперь используем θ(m,T|F)=σ(mK,T|F) для представления подразумеваемой волатильности. Обозначив частные производные θ(m,T|F) по F и m как θF(m,T|F) и θm(m,T|F) соответственно, мы можем переписать скорректированную дельту (7) как:

Мы используем гипотезу локальной волатильности, предложенную Дерманом (1999), для оценки чувствительности волатильности к цене θF. Древовидная структура, используемая для моделирования эволюции цены опциона, будет различаться в зависимости от трех возможных моделей рынка: рынок стабильного тренда (SS), рынок диапазона (SM) и рынок резкого падения (ST). Следовательно, преобразуя липкую дельту Дермана (1999) в денежную меру, значение κ в (5) должно быть разным в зависимости от рыночной модели.

Как и прежде, не зависящая от модели, неявная по принципу улыбки, масштабно-инвариантная Дельта, предложенная Бейтсом (2005) и Александером и Ногейрой (2007a), идентична Дельте меры липких денег (МД) Дермана и Кани (1994).

Далее мы рассмотрим минимальную дисперсию (MV) Delta δmv, т. е. Delta, которая минимизирует мгновенную дисперсию хедж-портфеля Delta. Здесь мы следуем приближению, введенному Бакши и др. (1997), которое минимизирует локальную дисперсию. Ли (2001) показывает, что эта корректировка коэффициента хеджирования MV имеет ту же величину, что и подразумеваемая дельта улыбки (SM), но противоположного знака, то есть:

Как подробно объясняется в главе 4 книги Александра (2008), а также в других текстах о подразумеваемой волатильности, подразумеваемая дельта улыбки создает противоречащую интуиции динамику «плавающей улыбки», которая также означает, что когда волатильность Когда корреляция ставки и цены велика и отрицательный (т.е. имеется значительный отрицательный перекос), эффективность хеджирования, полученная с помощью корректировки SM, значительно хуже, чем с помощью BS Delta. Поскольку корректировка MV имеет противоположный знак корректировке SM, MV Delta следует предпочесть BS Delta при хеджировании опционов на индексы акций и любых опционов с кривой подразумеваемой волатильности, имеющей значительный отрицательный наклон.

Наша окончательная корректировка кривой улыбки Delta, обозначенная δhw, предложена Халлом и Уайтом (2017). Он выводится путем эмпирической оценки квадратичной зависимости между абсолютным значением ежедневного PnL ΔP хедж-портфеля BS Delta и BS Delta. То есть:

где ΔF — дневная прибыль/убыток по фьючерсам. После получения оценок параметров (aˆ, bˆ, cˆ) с использованием исторических данных дельта Халла и Уайта (HW) рассчитывается следующим образом:

где δBS и νBS представляют собой классические BS Delta и vega. Текущая базовая цена обозначается как F, ее изменение обозначается как ΔF, а τ представляет собой время истечения опциона. Авторы вычисляют оценки (aˆ, bˆ, cˆ), используя 36-месячное скользящее окно, а затем анализируют эффективность хеджирования HW Delta, чтобы минимизировать стандартное отклонение ежедневной ошибки хеджирования за 11-летний период, начиная с января 2014 года. S&P 500 и другие опционы на фондовые индексы. Они обнаружили, что использование HW Delta может повысить производительность до 26%. Другие выводы основаны исключительно на опционах на фондовые индексы, и они утверждают, что HW Delta превосходит опционы пут по сравнению с опционами колл и превосходит опционы «в деньгах» по сравнению с опционами «вне денег». Более того, они утверждают, что HW Delta превосходит многие другие дельты, полученные с помощью различных моделей стохастической волатильности и локальной волатильности при хеджировании опционов на индексы акций.

В этом разделе рассматривается ряд простых корректировок BS Delta, которые доказали свою эффективность в предыдущих исследованиях хеджирования опционов на индексы акций и других традиционных классов активов. Теперь вопрос в том, смогут ли они превзойти простое хеджирование BS Delta на рынке опционов Bitcoin. Рынок опционов на биткоины менее зрелый, чем традиционные рынки опционов, а его волатильность и направленное давление покупателей более значительны, и маркет-мейкеры перебалансируют свои запасы на основе информации, полученной в результате этого давления. Мы суммируем коэффициенты хеджирования дельта с поправкой на BS, рассмотренные в данном исследовании, в следующую единую формулу:

Мы поясняем вышеизложенное следующим образом:

-

Когда m=1, то есть в опционе «при деньгах», корректировка MV такая же, как корректировка ST; в противном случае, когда m>1, то есть в опционе «вне денег», размер корректировки MV больше корректировки ST; когда m < 1, то есть в опционе пут «вне денег» размер корректировки MV меньше корректировки ST;

-

Корректировка MV всегда равна по размеру и противоположна по направлению корректировке SM, а SM Delta также является масштабно-инвариантной (SI) Delta, не зависящей от модели, Александера и Ногейры (2007a), т. е. Delta любого типа процесс скачка стохастической волатильности в ценах опционов Bitcoin;

-

Знаки корректировок ST, SM и MV зависят от наклона кривой подразумеваемой волатильности, θm. При отрицательном наклоне MV и ST Delta меньше, чем BS/SS Delta, тогда как SM/SI Delta больше, чем BS/SS Delta. При положительном наклоне MV и ST Delta больше, чем BS/SS Delta, тогда как SM/SI Delta меньше, чем BS/SS Delta.

5. Данные

Мы создали уникальную базу данных, делая почасовые снимки данных рынка опционов Deribit за несколько лет с использованием API биржи. Эти данные содержат информацию о книге заказов уровня 1 для всех опционов, фьючерсов и бессрочных контрактов. В этой статье мы используем только данные с восьмичасовой и суточной частотой, охватывающие двухлетний период с 1 января 2020 года по 1 января 2022 года.

На рисунке 5 отображена дневная расчетная цена индекса BTC (т. е. цена на 00:00 UTC) и общий объем всех опционов и бессрочных контрактов, торгуемых на Deribit за последние 24 часа (в условных суммах, в миллиардах долларов США). . Фьючерсные контракты сюда не включены, поскольку объемы торговли ими намного ниже, чем у бессрочных контрактов и опционов, как показано на рисунке 1. В течение 2020 года индекс BTC рос относительно медленно с уровня около 7000 долларов США до первого крупного роста, который начался в ноябре 2020 года, а к концу 2020 года значение индекса достигло почти 28 000 долларов США. В 2021 году индекс BTC вырос вдвое с января (около 28 000 долларов США) до середины апреля 2021 года (около 59 000 долларов США), а затем упал почти на 50%, пока не опустился до 30 000 долларов США в середине июля. 8 ноября 2021 года он достиг исторического максимума — около 69 000 долларов. Средняя панель рисунка 5 показывает, что в 2020 году общий 24-часовой объем торговли всеми опционами на Deribit был относительно низким, едва превышая 500 миллионов долларов. Однако в 2021 году на рынках наблюдалась очевидная волатильность или тенденция, а ежедневные объемы опционов в среднем достигали 3 миллиардов долларов. Количество различных опционных контрактов, находящихся в обращении, также почти удвоилось: с 4,3 млн в январе 2021 года до 6,2 млн к концу года. На графике ниже показан дневной объем торгов бессрочными контрактами, торговая активность по которым в 2021 году возросла, особенно в первой половине года. Интересно, что во второй половине 2021 года рост торговли бессрочными контрактами был слабее, чем опционами. Последнее, вероятно, связано с введением ряда новых контрактов в конце 2020 года и начале 2021 года, которые трейдеры постепенно переняли для хеджирования гаммы и веги. Это могло ослабить давление на чрезвычайно активное динамическое дельта-хеджирование во второй половине 2021 года. Фактически, как показано на рисунке 1, объемы торговли фьючерсными контрактами также упали за последние шесть месяцев 2021 года, причем даже больше, чем объемы торговли бессрочными контрактами. Несмотря на это, тот факт, что торговые модели в 2020 и 2021 годах сильно различались, побудил нас принять решение разделить выборку на два годичных периода.

Рисунок 5. Динамика индекса BTC и дневного объема торгов деривативами.

На графике выше показана цена индекса BTC в 00:00 UTC ежедневно за двухлетний период, начинающийся 1 января 2020 года (вверху, синий график); соответствующий 24-часовой общий объем всех опционов на Deribit (в центре, черный график); и дневной объем торгов бессрочными контрактами (нижний, красный график). Стоимость индекса BTC измеряется в единицах по 10 000 долларов, а объем торгов — в миллиардах долларов.

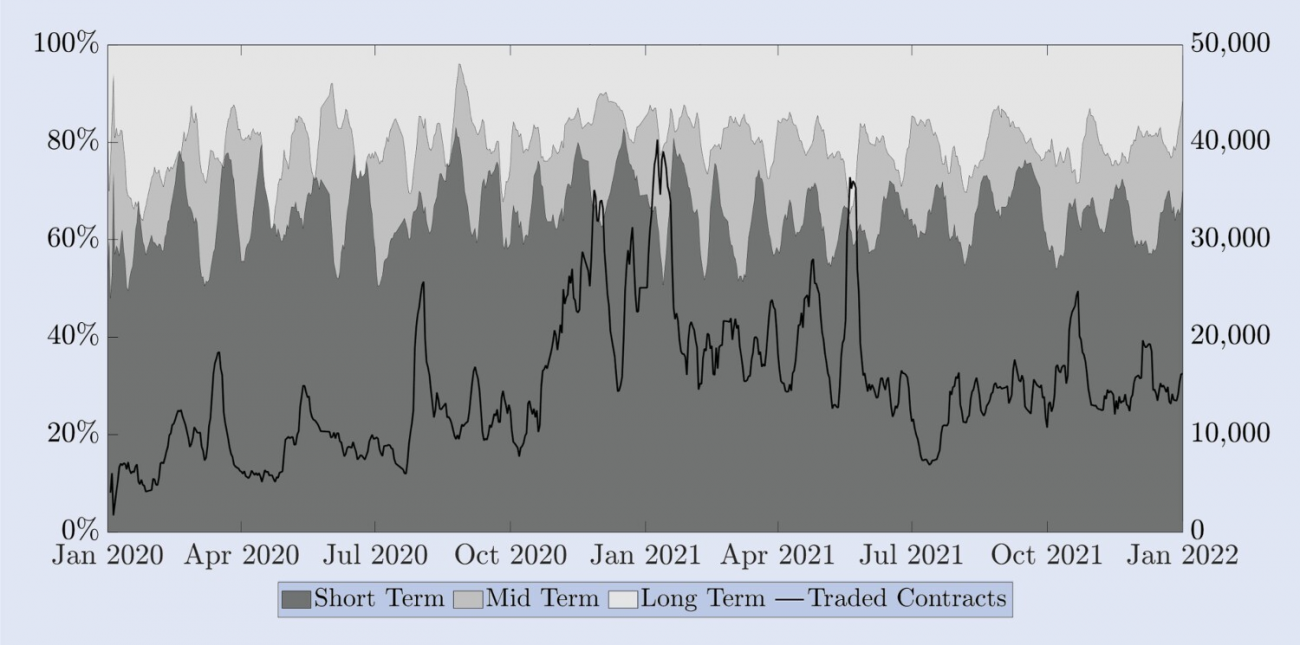

Александер и др. (2022b) документируют множество различий между рынками опционов Bitcoin и S&P 500. Одним из основных отличий является соотношение торгуемых коротких, средних и длинных опционов. Месячные опционы на S&P 500 являются относительно краткосрочными, поскольку большая часть торговли происходит в период между истечением срока от одного до трех месяцев. Однако опцион на биткоины со сроком действия один месяц относится к более долгосрочной категории. Для наглядности на рисунке 6 показана доля контрактов, торгуемых по времени истечения срока на Deribit. Сплошная линия на правой шкале отображает количество сделок по всем истекающим контрактам. Для ясности мы представляем эти данные с использованием средних недельных значений за скользящий период. Сезонная закономерность в доле краткосрочных опционов (до двух недель) является результатом политики планирования эмиссии, которая заключается в том, что если на этой неделе (или двух неделях) не истекает стандартный ежемесячный или ежеквартальный опцион, опцион на текущую неделю (или две недели) будут выпущены. Опционы со сроком действия в одну неделю (и/или две недели). На левой шкале представлена доля краткосрочных (до двух недель), среднесрочных (от двух недель до одного месяца) и долгосрочных (более одного месяца) сроков погашения. Для этого мы объединяем все торгуемые в течение дня контракты в каждой категории сроков действия и представляем их в виде процента от всех торгуемых контрактов, снова используя для ясности скользящее недельное среднее значение. Помимо этой сезонной закономерности, за весь двухлетний период лишь около 15–20% торговли осуществлялось опционами со сроком действия более одного месяца. Несмотря на рост числа контрактов, торгуемых в нашей выборке, доля контрактов со сроком действия более одного месяца осталась относительно стабильной, как и доля краткосрочных опционов, срок действия которых истекает в течение двух недель. Фактически, около 60% всех торгуемых контрактов имеют такие очень короткие сроки истечения. Еще 20–25 % торгуемых контрактов соответствуют «среднесрочным» опционам со сроками действия от двух недель до одного месяца. Поскольку на опционы со сроком действия один месяц приходится 80–85% всего объема торгов на Deribit, мы решили сосредоточить наше исследование хеджирования на этих опционах. Опционы со сроком погашения более одного месяца демонстрируют слишком много устаревших цен, чтобы быть полезными в нашем эмпирическом анализе даже при почасовой частоте. Это побуждает нас рассмотреть один вариант в каждой из категорий истечения срока действия, описанных выше. Для удобства сравнения в качестве объектов исследования мы выбрали 10-, 20- и 30-дневные варианты постоянного срока действия, каждый из которых является прокси-сервером для трех основных категорий сроков действия.

Рис. 6. Дата истечения срока торгуемых опционов.

Левая шкала показывает долю краткосрочных опционов (до двух недель, темно-серый цвет), среднесрочных опционов (от двух недель до одного месяца, средне-серый цвет) и долгосрочных опционов (более одного месяца, светло-серый цвет). ) в общем объеме торгов. Черная линия (правая шкала) отображает общее количество проданных опционных контрактов. Все серии представляют собой еженедельные скользящие средние значения дневных данных.

Далее мы обсудим фильтрацию данных. Даже если мы сосредоточимся только на опционах со сроком действия один месяц, нам все равно придется отфильтровывать некоторые устаревшие цены, то есть цены опционов, объем торгов по которым за последние 24 часа был нулевым. Ликвидность также является ключевым вопросом для данных по фьючерсным контрактам с ограниченным сроком действия, поскольку устаревшие фьючерсные цены могут привести к ошибкам в расчете дельты опционов. Поэтому мы предпочитаем использовать соотношение паритета колл-пут (PCP) для определения правильной фьючерсной цены, а не использовать рыночную цену, как мы делаем для очень ликвидных бессрочных контрактов. При необходимости мы отфильтровываем средние цены опционов, которые нарушают условие отсутствия арбитража, предложенное Фенглером (2009), и выводим подразумеваемую волатильность из оставшихся цен. Следует отметить, что ликвидность и торговая активность опционов OTM намного выше, чем у опционов ITM с той же ценой исполнения, поэтому мы используем подразумеваемую волатильность опционов пут для расчета случая m < 1 и используем подразумеваемую волатильность опционов колл. Волатильность используется для расчета случая, когда m ≥ 1. Важно отметить, что разница между подразумеваемой волатильностью опционов колл и пут ATM практически незначительна. Это позволяет нам создать необработанную сетку на основе поверхности подразумеваемой волатильности рынка, а затем интерполировать ее для получения отфильтрованных цен, как описано ниже.

Для получения непрерывного исторического ряда цен каждого опциона мы строим цены синтетических контрактов с постоянной продолжительностью срока действия с заданной датой истечения и денежными свойствами. Краткосрочные опционы представлены фиксированной датой истечения 10 дней, среднесрочные — 20 дней, а для долгосрочных мы рассматриваем дату истечения 30 дней. Учитывая, что цены на биткоины часто претерпевают изменения тренда, невозможно сравнивать одну и ту же цену исполнения за длительный период времени, поэтому мы также выбрали подходящий диапазон денежных свойств для интерполяции. Мы обнаруживаем достаточный объем в диапазоне цен исполнения примерно на 30% выше и ниже уровней биткоина. Поэтому мы интерполируем цены синтетических опционов для каждого постоянного срока погашения и денежного свойства m∈{0.7,0.8,0.9,1,1.1,1.2,1.3} Примечание 15. Фактически, мы используем метод интерполяции на поверхности подразумеваемой волатильности при пределе отсутствия арбитража, предложенный Фенглером (2009), который также предлагает метод естественной кубической сплайновой интерполяции для сглаживания поверхности подразумеваемой волатильности. Однако форма кривой подразумеваемой волатильности для биткоина варьируется гораздо сильнее, чем для других типов опционов, и мы обнаруживаем, что интерполяция кубическим сплайном слишком гибка и чувствительна к большим интервалам между определенными ценами исполнения. Поэтому мы используем сохраняющие форму кусочно-кубические эрмитовы полиномы для интерполяции поверхности подразумеваемой волатильности и последующей проверки цены, чтобы убедиться, что не нарушается ограничение выпуклости по отношению к цене исполнения, исключающее арбитраж. Этот метод применялся во многих других академических исследованиях, таких как Мальц (1997) и Блисс и Панигирцоглу (2002).

Во-первых, мы интерполируем кривую улыбки подразумеваемой волатильности, чтобы получить постоянную подразумеваемую волатильность денежности при ограничении отсутствия арбитража, предложенном Фенглером (2009), используя сохраняющие форму кусочно-кубические полиномы Эрмита. Далее мы получаем подразумеваемую волатильность опционов с постоянным сроком действия и постоянной денежной стоимостью путем интерполяции временной структуры волатильности и используем эту подразумеваемую волатильность для создания синтетических цен опционов (Примечание 16). Чтобы избежать возможности календарного арбитража, мы гарантируем, что общая подразумеваемая дисперсия увеличивается с датой истечения срока действия. Чтобы оценить эффективность хеджирования, нам также необходимо зафиксировать цену каждого синтетического опциона в течение определенного временного интервала, не меняя при этом стрэддл, используемый для построения соответствующего опциона. Только эта структура позволяет нам регистрировать прибыли и убытки динамического хедж-портфеля. Поэтому мы создали синтетические фьючерсы и опционы, используя только что описанные методы, чтобы получить обновленные данные о денежности и ценах опционов со сроками действия 9, 19 и 29 дней для ежедневного набора данных. Аналогично в 8-часовом наборе данных мы строим фьючерсы и опционы с датами истечения на 8 часов меньше, чем 10, 20 и 30 дней. В целом мы сгенерировали около 175 000 дневных синтетических цен опционов и 88 000 коэффициентов хеджирования, а также более 525 000 8-часовых синтетических цен опционов и более 263 000 коэффициентов хеджирования.

Далее мы рассмотрим некоторые эмпирические характеристики бессрочных контрактов на биткоины и сравним их с фьючерсами с фиксированным сроком действия, прежде чем перейти к исследованию хеджирования. Расчетная цена опционов на биткоины не является торгуемым контрактом, поэтому нам необходимо использовать фьючерсы или бессрочные контракты в качестве инструментов хеджирования. В этом случае эффективность использования фьючерсных контрактов для хеджирования опционов зависит от таких факторов, как изменчивость базиса. Для иллюстрации этой изменчивости на рисунке 7 показана разница между ценой фьючерсного рынка (или бессрочного контракта) и индексом BTC, деленная на индекс BTC. Эта процентная основа выражается в базисных пунктах (б.п.), при этом левая шкала относится к трем синтетическим фьючерсам с фиксированным сроком погашения, а правая шкала — к базису относительно бессрочного контракта. Благодаря механизму ставки фондирования базисный риск бессрочных фьючерсов очень низок — большую часть времени менее ±10 базисных пунктов. Но он также крайне волатилен — например, во время краха COVID в марте 2020 года бессрочный базис достиг почти -150 базисных пунктов. Бессрочные контракты имеют очень низкий базисный риск, что позволяет предположить, что они могут стать лучшим инструментом хеджирования, чем календарные фьючерсы с той же датой истечения опциона. В отличие от бессрочного базиса, базис фьючерсов с фиксированным сроком экспирации почти всегда положительный. Для 10-дневных фьючерсов базис может достигать 100 базисных пунктов, тогда как для более долгосрочных фьючерсов базис может достигать даже 450 базисных пунктов. Более того, как видно из этого графика, кривые фьючерсов на 10, 20 и 30 дней, как правило, имеют положительную премию — фактически, порядок выглядит так: F30>F20>F10 в 620 из 730 выбранных дней, и только в марте 2020 года. меняется ли порядок. Противоположное действие произошло в июне/апреле (крах COVID и его последствия) и июне/июле 2021 года (конец длительного бычьего забега биткоина).

Рисунок 7. Различия между спотовыми и бессрочными контрактами и фьючерсами.

Цена фьючерса за вычетом индекса BTC, деленная на индекс BTC, выраженная в базисных пунктах. Правая шкала измеряет базовый процент для бессрочных фьючерсов (черная), а левая шкала измеряет базовый процент для фьючерсов с фиксированными датами истечения 10, 20 и 30 дней (синяя, красная и зеленая соответственно). Выборка охватывает двухлетний период, начинающийся с января 2020 года, при этом ежедневные снимки делаются в полночь по всемирному координированному времени.

Другим фактором, влияющим на успешность стратегии динамического дельта-арбитража, являются транзакционные издержки. Если спред между ценой спроса и предложения хеджируемого инструмента велик, то частая ребалансировка дельта-арбитража (в нашем случае не просто ежедневно, а каждые 8 часов) может снизить эффективность хеджирования. Однако для любого данного опциона дельта не может варьироваться в пределах чрезвычайно разных значений, например, колл-опцион, близкий к «при деньгах», всегда будет иметь дельту, близкую к 0,5, независимо от используемой модели — см. Vähämaa (2004) для получения более подробной информации. пример. Таким образом, различные значения дельты могут оказывать существенное влияние на эффективность хеджирования только в случае большого спреда между ценой спроса и предложения. Однако спреды между ценами спроса и предложения по бессрочным фьючерсам узкие, и даже спреды между ценами спроса и предложения по календарным фьючерсам узкие. Для бессрочных фьючерсов спред между ценой покупки и продажи редко превышает минимальный тик в $0,50, что эквивалентно 0,1–0,25 базисных пункта в зависимости от уровня цен. Календарные фьючерсы имеют немного большие спреды между ценами спроса и предложения и увеличиваются с увеличением даты экспирации, но эти спреды также очень малы в нашей выборке. Даже для фьючерсных контрактов с самым длительным сроком действия спреды редко превышают 5 базисных пунктов и большую часть времени составляют около 1 базисного пункта. Такой низкий разброс мало влияет на наши сравнения между различными значениями дельты, поэтому мы проигнорируем его в следующем эмпирическом исследовании.

6. Эмпирическое исследование хеджирования

Вдохновленные нашим обсуждением в разделах 2, 3 и 5, мы рассматриваем обратные опционы как простые валютные опционы, т. е. мы используем текущую стоимость базового опциона для конвертации его цены в биткоинах в соответствующую стоимость в долларах США. Мы выбираем фиксированные даты истечения срока действия 10, 20 и 30 дней для синтетических непрерывных фьючерсов и опционных цен, а денежность опционов выбираем в диапазоне от 0,7 до 1,3. Наши данные построены для хеджей, которые ребалансируются каждые 8 часов или ежедневно, а выборка охватывает двухлетний период с 1 января 2020 года по 1 января 2022 года, разделенный на два периода по одному году. Образцы для демонстрации результатов. В каждый момент времени t мы продаем европейский опцион с валютой m и датой истечения срока T и хеджируем его бессрочным контрактом или фьючерсным контрактом с той же датой истечения срока, что и у опциона. Прибыли и убытки регистрируются как ошибки хеджирования в физическом выражении, в обычным способом – см., например, Халл и Уайт (2017). Внутридневная волатильность рынка может быть очень большой, а ребалансировка имеет очень низкие транзакционные издержки, как обсуждалось ранее. Поэтому мы устанавливаем базовую частоту таблицы результатов каждые 8 часов. Мы также сопоставляем 8-часовую ребалансировку со временем финансирования бессрочных контрактов, которое приходится на 00:00, 08:00 и 16:00 UTC. Это связано с тем, что ребалансировка с использованием бессрочных контрактов для хеджирования также может использоваться для получения прибыли от выплат по финансированию. Примечание 17

За исключением дельты HW, все дельты в (10) требуют от нас расчета наклона кривой подразумеваемой волатильности при ребалансировке хедж-портфеля. Мы исследовали различные численные методы вычисления производной кривой подразумеваемой волатильности и обнаружили, что подгонка кубического полинома является наиболее простым и точным подходом. На основе значений наклона, которые мы численно вычислили, для каждого опциона, в зависимости от его денежности и даты истечения срока, мы применяем (10) для расчета дельты и веги BS с использованием стандартной формулы BS. Для дельты Халла и Уайта (2017) мы не имитируем их 36-месячный период калибровки внутри выборки, который они используют в своей эмпирической работе по опционам на индексы акций. Полезных данных по опционам на биткоины нет даже за 36 месяцев. Кроме того, цены на биткоины гораздо более волатильны, чем стоимость S&P 500, поэтому мы хотели бы рассмотреть возможность хеджирования несколько раз в день. Принимая во внимание все эти факторы, мы калибруем параметры дельты HW, используя 30 окон наблюдения с ежедневной частотой и 90 окон наблюдения с 8-часовой частотой. Наши результаты сравнивают ошибки хеджирования с использованием фьючерсов с фиксированным сроком действия и бессрочных контрактов и запускают две регрессии HW в зависимости от инструмента хеджирования.

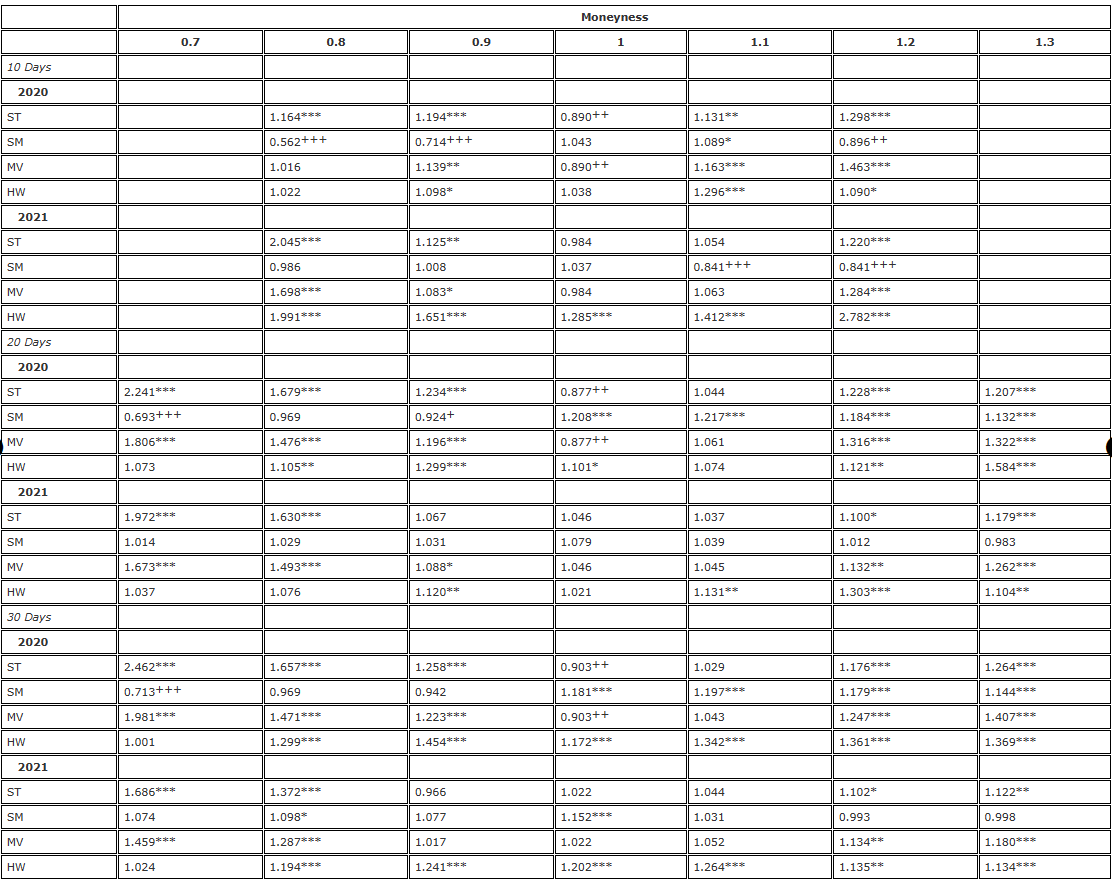

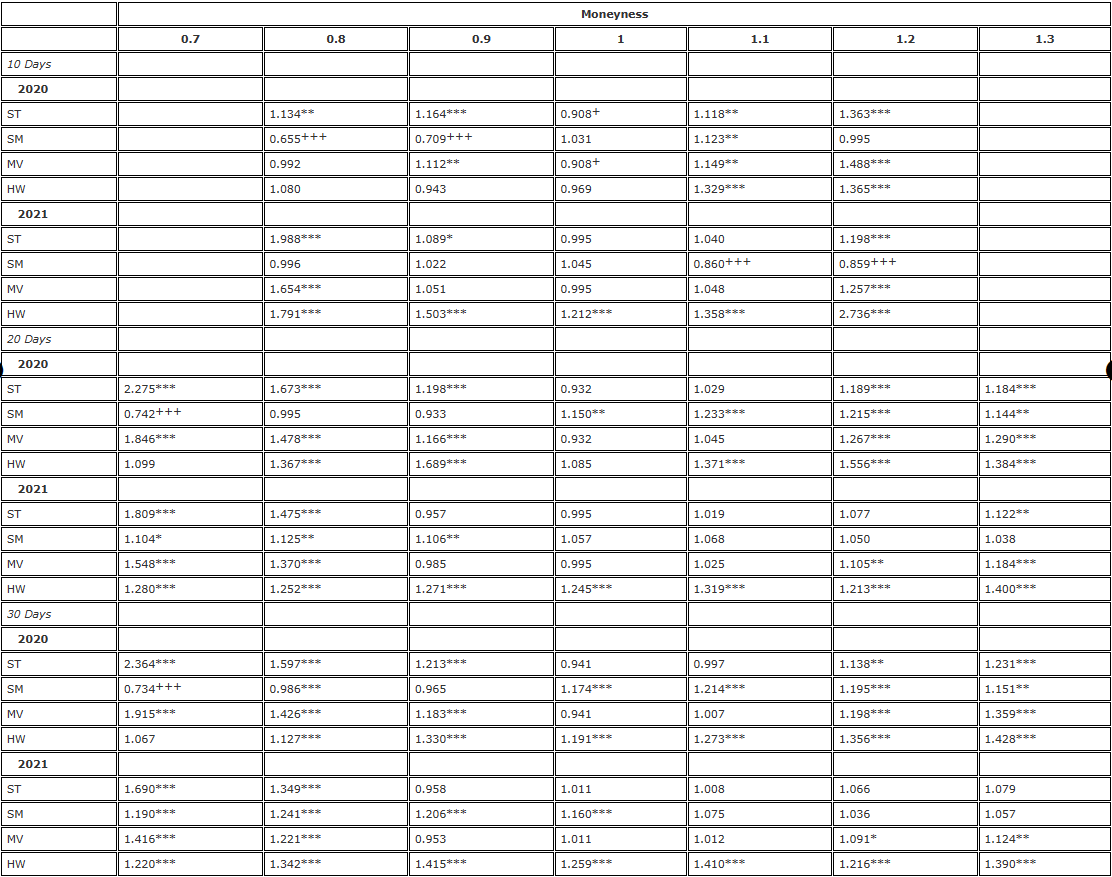

Мы представим наши результаты с использованием стандартного F-теста различий дисперсий, используя в качестве эталона дельту BS, т. е. дельту Sticky Strike (SS) из (10). Во-первых, в таблице 2 представлены результаты хеджирования 7-дневных, 1-дневных и 3-дневных опционов с валютными курсами от 10,20 до 30,0, где каждый опцион хеджируется соответствующими фьючерсами с фиксированным сроком действия и перебалансируется каждые 8 часов. баланс. Записи в таблице представляют собой коэффициенты дисперсии, т. е. дисперсию ошибок хеджирования δadj относительно дисперсии ошибок хеджирования дельта BS.

Таблица 2. Результаты хеджирования F-теста (8-часовая ребалансировка, фьючерсы с фиксированной датой экспирации).

Примечание: уровень значимости дисперсионного отношения и одностороннего F-теста относится к нулевой гипотезе  и альтернативной гипотезе

и альтернативной гипотезе  соответственно. Хеджирование основано на фьючерсном контракте с той же датой истечения срока действия, что и опцион, и перебалансируется каждые 8 часов. Мы сравниваем дисперсию ошибок от различных дельта-хеджей относительно дисперсии от хеджирования с использованием дельта BS и разделяем двухлетнюю выборку на две части. Мы использовали опционы с тремя различными сроками погашения и денежной стоимостью от 0,7 до 1,3, используя опционы пут OTM, когда денежность < 1, и опционы колл OTM, когда денежность > 1. Для H∗ и используются для представления уровней значимости 10%, 5% и 1% соответственно, и то же самое верно для H+.

соответственно. Хеджирование основано на фьючерсном контракте с той же датой истечения срока действия, что и опцион, и перебалансируется каждые 8 часов. Мы сравниваем дисперсию ошибок от различных дельта-хеджей относительно дисперсии от хеджирования с использованием дельта BS и разделяем двухлетнюю выборку на две части. Мы использовали опционы с тремя различными сроками погашения и денежной стоимостью от 0,7 до 1,3, используя опционы пут OTM, когда денежность < 1, и опционы колл OTM, когда денежность > 1. Для H∗ и используются для представления уровней значимости 10%, 5% и 1% соответственно, и то же самое верно для H+.

Чем выше эффективность хеджирования, тем меньше дисперсия ошибки хеджирования, а прирост эффективности от использования скорректированной дельты кривой улыбки составляет 1 минус этот коэффициент дисперсии. Например, при хеджировании 10-дневного опциона с денежностью 0,8 дельта SM (Smile Implied) дает коэффициент дисперсии 0,562. Это означает, что прирост эффективности по сравнению с дельта-хеджированием BS составляет 1-0,562=43,8%, что весьма существенно, поэтому эта запись отмечена знаком +++. В таблицах дисперсионных отношений верхние индексы указывают значимость дисперсионных отношений на уровнях значимости 10%, 5% и 1% в одностороннем F-тесте. Например,***Это указывает на то, что дисперсия ошибки хеджирования δadj больше, чем дисперсия ошибки хеджирования BS delta на уровне 1%. А ++ указывает на то, что дисперсия ошибки хеджирования δadj значительно меньше, чем ошибка хеджирования дельта BS на уровне 5%.

Сначала рассмотрим результаты за 2020 год в таблице 2. Эта часть выборки характеризуется медленным, но устойчивым ростом цен, что соответствует устойчивой тенденции Дермана (1999), где мы ожидаем, что дельта SS (дельта BS) обеспечит наиболее эффективное дельта-хеджирование, или в случае Ограниченный диапазон, дельта SM для большинства дельт. Доминирование. В целом результаты за 2020 год, представленные в Таблице 2, демонстрируют закономерность, при которой успешность конкретной дельты, превосходящей хедж BS, зависит от денежности опциона, а не от срока погашения. Например, для опционов «при деньгах» лучше всего подходит ST delta. Примечание 18. Достигнутый рост эффективности варьируется от 9,7% для 30-дневного опциона «при деньгах» до 12,3% для 20-дневного опциона и 11% для 10-дневного опциона. Относительное направление эффективности дельт, подразумеваемых улыбкой (т. е. SM), по сравнению с дельтами ST и MV противоположно не только для опционов «при деньгах», но и для всех опционов «в деньгах». Он превосходит BS delta в хеджировании внебиржевых пут-опционов, но не внебиржевых колл-опционов (за исключением 10-дневного колла с денежной стоимостью 1,2). Для хеджирования 20-дневных опционов пут OTM прирост эффективности с использованием подразумеваемой улыбкой дельты (SM) в течение 2020 года составляет 1-0,693=30,7%, что весьма существенно. Для 30-дневных глубоких опционов пут OTM прирост эффективности составляет 28,7%, что практически одинаково. Для других опционов пут прирост эффективности от использования подразумеваемого улыбкой хеджирования гораздо меньше и составляет всего от 3,1% до 7,6%.

Однако для всех остальных вариантов все скорректированные дельты улыбки уступают дельте BS. Однако это неудивительно, поскольку цена биткоина на протяжении большей части 2020 года демонстрировала устойчивую тенденцию. Фактический коэффициент хеджирования HW, предложенный Халлом и Уайтом (2017), и хеджирование с минимальной дисперсией (MV) Ли (2001) также не улучшают дельту BS (за исключением того, что для опционов «при деньгах» хеджирование MV такое же, как и ST хеджирование). Основным недостатком HW delta является то, что для оценки своих параметров он использует регрессию, что делает предположение о независимости и одинаковом распределении недействительным для такого актива, как биткоин, который очень склонен к скачкам доходности. Влияние любого скачка будет сохраняться в течение длительного времени в рамках скользящего окна и, следовательно, окажет большое влияние на коэффициент хеджирования HW.

На рисунках 2 и 5 показано, что 2021 год характеризовался более высокими ценами, большей волатильностью и ростом общего уровня волатильности в сочетании с более плоской, но все еще асимметричной кривой подразумеваемой волатильности в форме улыбки. В течение 2021 года цена биткоина резко колебалась от 30 000 до почти 70 000 долларов США, и, как показано на рисунке 2, 30-дневная кривая улыбки к концу этого периода стала относительно ровной. Однако плоская кривая улыбки делает ключевой компонент скорректированной дельты — наклон кривой улыбки — практически излишним. Поэтому неудивительно, что во второй год нашей выборки все скорректированные по «улыбающейся кривой» дельты не обеспечивают существенного улучшения стандартных коэффициентов хеджирования BS для всех 20-дневных и 30-дневных опционов. Однако в 2021 году краткосрочная 10-дневная кривая улыбки продемонстрировала некоторые странные характеристики, двигаясь вверх во время бычьей фазы цены биткоина. Вот почему дельта-хеджирование Smile Implied (SM) 10-дневных опционов колл вне денег показывает очень существенное повышение эффективности на 15,9% по сравнению с использованием дельта BS.

Далее, Таблицы 3 и 4 проверяют надежность результатов Таблицы 2 двумя способами: сначала путем повторного проведения анализа с ежедневной частотой (Таблица 3), а затем путем использования бессрочных контрактов вместо фьючерсов с тем же сроком действия в качестве инструмента хеджирования. . Результаты в Таблице 3 демонстрируют аналогичную картину, что и в Таблице 2, за исключением того, что они в целом менее значимы, но это не должно нас удивлять, поскольку теперь в год проводится всего 365 наблюдений, а не 1095. Они подтверждают наш вывод из Таблицы 2 о том, что никакая скорректированная дельта кривой улыбки не сможет улучшить дельту BS в 2021 году. В 2020 году мы также увидели ту же модель производительности относительно BS delta, т. е. ST delta превзошла BS по опционам ATM, но теперь есть некоторые доказательства того, что HW delta превзошла по опционам ATM и опционам пут OTM. Она также превзошла BS по денежности 0,9 – но ни один из этих показателей дисперсионного отношения не был статистически значимым.

Таблица 3. Результаты хеджирования F-теста (ежедневная ребалансировка, фьючерсы с фиксированным сроком действия).

Примечание: уровень значимости дисперсионного отношения и одностороннего F-теста относится к нулевой гипотезе и альтернативной гипотезе соответственно. Хеджирование основано на фьючерсном контракте с той же датой истечения срока действия, что и опцион, и перебалансируется каждые 8 часов. Мы сравниваем дисперсию ошибок от различных дельта-хеджей относительно дисперсии от хеджирования с использованием дельта BS и разделяем двухлетнюю выборку на две части. Мы использовали опционы с тремя различными сроками погашения и денежной стоимостью от 0,7 до 1,3, используя опционы пут OTM, когда денежность < 1, и опционы колл OTM, когда денежность > 1. Для H∗ и используются для представления уровней значимости 10%, 5% и 1% соответственно, и то же самое верно для H+.

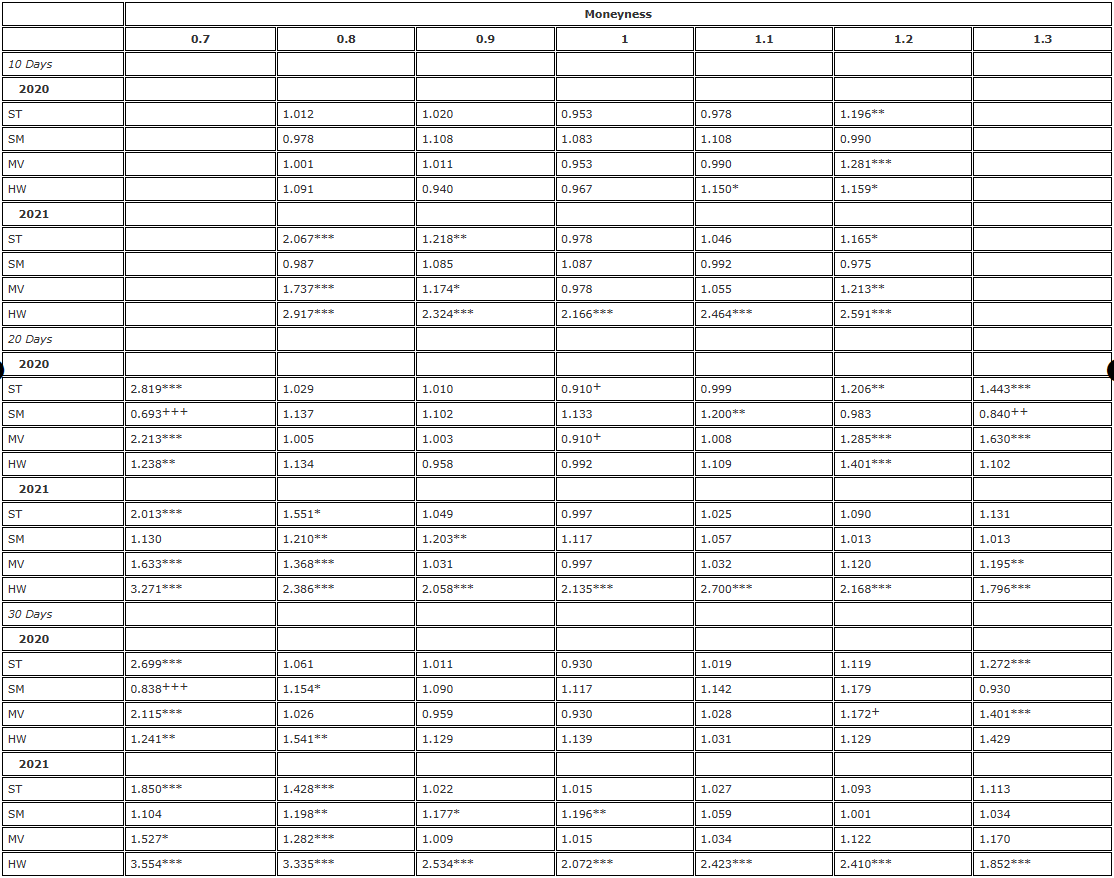

Таблица 4. Результаты хеджирования F-теста (8-часовая ребалансировка, бессрочный контракт).

Примечание: уровень значимости дисперсионного отношения и одностороннего F-теста относится к нулевой гипотезе и альтернативной гипотезе соответственно. Хеджирование основано на фьючерсном контракте с той же датой истечения срока действия, что и опцион, и перебалансируется каждые 8 часов. Мы сравниваем дисперсию ошибок от различных дельта-хеджей относительно дисперсии от хеджирования с использованием дельта BS и разделяем двухлетнюю выборку на две части. Мы использовали опционы с тремя различными сроками погашения и денежной стоимостью от 0,7 до 1,3, используя опционы пут OTM, когда денежность < 1, и опционы колл OTM, когда денежность > 1. Для H∗ и используются для представления уровней значимости 10%, 5% и 1% соответственно, и то же самое верно для H+.

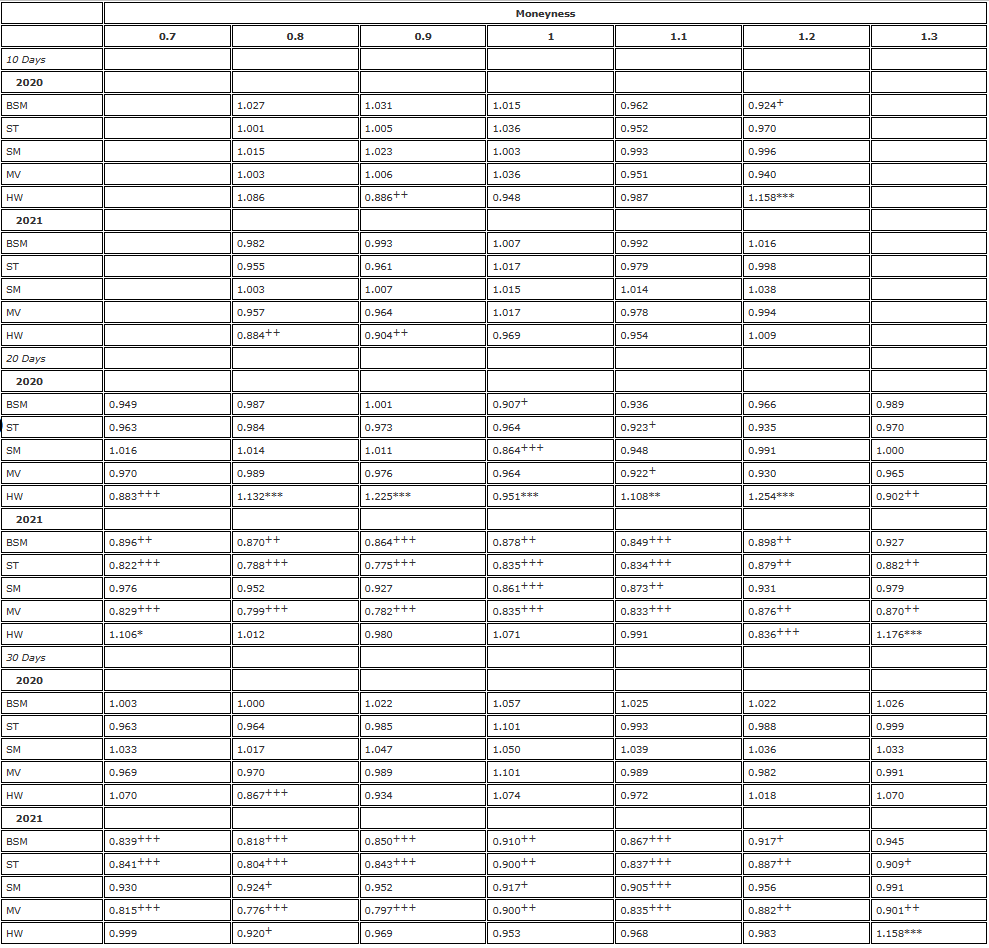

Таблица 4 в точности такая же, как и таблица 2, с использованием 8-часовой частоты ребалансировки для анализа, но с использованием бессрочных контрактов в качестве инструментов хеджирования для всех опционов. Мы видим точно такую же картину недостаточной эффективности BS delta, как и в Таблице 2, с очень значительным ростом эффективности хеджирования опционов пут OTM с использованием дельт ST/MV с подразумеваемой улыбкой (т. е. SM) дельтой и опционами ATM. За исключением подразумеваемого дельта-хеджирования Smiling Curve (SM), которое в очередной раз обеспечило большой и существенный прирост эффективности хеджирования 10-дневных опционов колл OTM, ни одна скорректированная дельта Smiling Curve не смогла существенно превзойти дельту BS в 2021 году. Для вариантов ATM также наблюдается небольшой (<5%) прирост эффективности при использовании дельты ST/MV, а коэффициенты дисперсии в Таблице 4 почти всегда меньше, чем в Таблице 2.

Это открытие заставляет нас задаться вопросом: являются ли бессрочные контракты лучшим инструментом хеджирования, чем фьючерсы с тем же сроком погашения, что и опционы? Чтобы ответить на этот вопрос, рассмотрим коэффициент дисперсии, где числитель — это дисперсия ошибки постоянного хеджирования, а знаменатель — это дисперсия ошибки фьючерсного хеджирования. Мы снова разделили выборку на два периода по одному году и представили результаты по дельте (теперь включая дельту BS) и варианту, а в таблице 5 показаны результаты. В таблице коэффициент дисперсии меньше (больше) 1 указывает на то, что лучшего (худшего) эффекта хеджирования можно достичь с помощью бессрочных контрактов. Значимость F-статистики зависит от того, является ли бессрочный своп лучшим (+) или худшим (-) инструментом хеджирования, чем фьючерсы с тем же сроком погашения.*). Очевидно, что результат зависит не столько от денежности опциона, сколько от даты истечения срока опциона и рыночных условий на тот момент. Для 10-дневных опционов коэффициенты колл OTM в основном меньше 1. Для 20- и 30-дневных опционов хеджирование с помощью бессрочных опционов может привести к весьма существенным улучшениям, особенно в 2021 году.

Таблица 5. F-тест, сравнивающий фьючерсы и бессрочные свопы (ребалансировка каждые 8 часов).

Примечание: уровень значимости дисперсионного отношения и одностороннего F-теста относится к нулевой гипотезе и альтернативной гипотезе соответственно. Хеджирование основано на фьючерсном контракте с той же датой истечения срока действия, что и опцион, и перебалансируется каждые 8 часов. Мы сравниваем дисперсию ошибок от различных дельта-хеджей относительно дисперсии от хеджирования с использованием дельта BS и разделяем двухлетнюю выборку на две части. Мы использовали опционы с тремя различными сроками погашения и денежной стоимостью от 0,7 до 1,3, используя опционы пут OTM, когда денежность < 1, и опционы колл OTM, когда денежность > 1. Для H∗ и используются для представления уровней значимости 10%, 5% и 1% соответственно, и то же самое верно для H+.

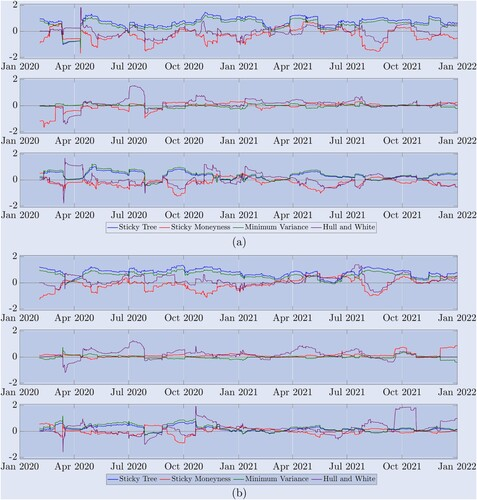

Хотя полученная таблица показывает общую относительную эффективность дельты по отношению к различным корректировкам кривой улыбки, наша двухлетняя выборка охватывает широкий спектр рыночных режимов. Как показано на рисунке 5, рынок биткоинов быстро колеблется между стабильными трендами, диапазонными колебаниями и резкими спадами и подъемами. Таким образом, чтобы помочь понять, какая дельта работает лучше всего в тех или иных рыночных условиях, на рисунке 8 представлен временной ряд коэффициента дисперсии, который представляет собой дисперсию скорректированной ошибки дельта-хеджирования улыбающейся кривой, деленную на дисперсию ошибки дельта-хеджирования BS. Это позволяет перебалансировать хедж каждые 8 часов, и теперь каждое отклонение рассчитывается с использованием только последних 90 наблюдений — то же самое окно, которое использовалось для оценки параметра дельта HW. Мы подчеркиваем, что значения больше 1 указывают на плохую эффективность хеджирования дельты, скорректированной по улыбке, относительно дельты BS. Для ясности мы представляем результаты в логарифмическом масштабе, поэтому на этих рисунках коэффициент дисперсии 1 представлен нулем . . Любая линия ниже нуля указывает на то, что дельта улучшает дельту BS, но линия выше нуля показывает, что дельта обеспечивает менее эффективное хеджирование, чем BS.

Рисунок 8. Эффективность хеджирования скользящей выборки. (a) Результаты 10-дневного опциона и (b) Результаты 30-дневного опциона.

Коэффициент дисперсии показывает, как различные коэффициенты хеджирования бессрочных опционов работают относительно дельты BS с использованием 8-часовой ребалансировки, где дисперсия ошибки хеджирования рассчитывается с использованием первых 90 наблюдений. Мы представляем результаты логарифмов для (a) 10-дневного и (b) 30-дневного опционов на двухлетней выборке. Сплошная линия 0 является контрольным значением, отношение больше 0 указывает на плохую производительность по сравнению с BS, а отношение меньше 0 указывает на хорошую производительность по сравнению с BS. Рисунок (a) выше показывает производительность опциона пут OTM с m=0,8, тогда как верхний график в (b) показывает производительность опциона пут OTM с m=0,7. Средний график показывает производительность (a) и (b). Ниже показана эффективность опционов ATM для опционов OTM call с (a) денежностью 1,2 и (b) денежностью 1,3.

Три верхних графика (а) показывают результаты по 10-дневным опционам, а три нижних графика (б) показывают результаты по 30-дневным опционам. В каждом случае (a) и (b) графики выше относятся к опционам пут OTM. Эти графики подтверждают результаты Таблицы 2: дельты ST (синий) и MV (зеленый) отставали почти весь период. , ниже чем BS; согласно ожиданиям классификации рынка Дермана (1999), SM delta превосходит BS delta в периоды, когда рынок находится в диапазоне, но когда рынок находится в тренде, например, в первый период, начавшийся в январе 2021 года, во второй период во время бычьего забега и второго бычьего забега позднее в том же году SM delta не показала таких же хороших результатов, как BS delta; в то время как HW delta показала иные результаты. Средний график в каждом наборе графиков показывает коэффициент дисперсии для хеджированных опционов ATM. В этом случае все дельты, скорректированные с помощью улыбки, очень похожи, поскольку улыбка Биткоина обычно (но не всегда) в этой точке очень плоская. Нижняя диаграмма в каждом наборе диаграмм показывает эффективность различных дельт для хеджирования опционов колл OTM. Опять же, SM delta кажется наилучшим вариантом, но он доступен только для 10-дневных опционов и не является таким уж значительным улучшением по сравнению с BS, как утверждает OTM. Для 30-дневных опционов ни одна дельта не смогла последовательно улучшить BS, особенно в 2021 году.

7. Заключение

Предыдущие академические эмпирические исследования рассматривали только дельта-хеджирование с подразумеваемой кривой улыбки без модели и институционально-зависимой кривой улыбки, скорректированной для опционов на индексы акций. Хотя результаты неоднозначны, общий вывод заключается в том, что коэффициент хеджирования, скорректированный по «улыбающейся кривой», может улучшить эффективность дельты Блэка-Шоулза для опционов пут «вне денег» только при определенных обстоятельствах. Но мы продемонстрировали, что кривая улыбки подразумеваемой волатильности биткоина ведет себя совершенно иначе, чем опционы на индексы акций, поэтому очень интересно изучить эффективность коэффициента хеджирования, скорректированного с учетом кривой улыбки, который обычно предпочитают практики.