Что такое индекс, взвешенный по объему?

Индекс, взвешенный по объему, представляет собой инвестиционный индекс, в котором каждая инвестиция влияет на индекс пропорционально объему каждой из ее базовых инвестиций. Суммируя объем каждой инвестиции в индекс и деля на общее количество инвестиций, мы получаем значение индекса. Инвестиции с большим объемом будут иметь больший вес, чем инвестиции с меньшим объемом, и, следовательно, будут иметь большее влияние на динамику индекса.

Объяснение индекса взвешенного объема

В индексе, взвешенном по объему, инвестиции, которые увеличиваются со 110 до 120 долларов, окажут большее влияние на индекс, чем инвестиции, которые увеличиваются с 10 до 20 долларов, даже если эти увеличения не такие большие, как увеличения по более низким ценам. Иметь большее влияние на индекс или общее направление.

Например, индекс Dow Jones Industrial Average (DIJA), один из самых популярных взвешенных по объему инвестиций, состоит из 30 различных инвестиций или компонентов. В этом индексе инвестиции с более высокими объемами торговли имеют более высокие объемы торговли, чем инвестиции с более низкими объемами торговли, отсюда и название — индекс, взвешенный по объему.

Другие взвешенные индексы

Помимо индексов, взвешенных по объему, к другим основным типам взвешенных индексов относятся индексы, взвешенные по стоимости, и невзвешенные индексы. Для индексов, взвешенных по стоимости, таких как MSCI Strategy Index Series, определяющим фактором является количество непогашенных инвестиций. Чтобы определить вес каждой инвестиционной цели в индексе, взвешенном по стоимости, объем торговли инвестиционной целью умножается на количество выпущенных инвестиционных целей. Например, если инвестиция A имеет 5 000 000 выпущенных акций и торгуется по объему 15 долларов, ее вес в индексе составляет 750 000 000 долларов. Если объем торгов инвестицией B составляет 30 долларов США, но в обращении находится только 1 000 000 акций, ее вес составляет 30 000 000 долларов США. Таким образом, в индексе, взвешенном по стоимости, инвестиция A оказывает большее влияние на динамику индекса, чем инвестиция B.

В невзвешенном индексе все инвестиции оказывают одинаковое влияние на индекс, независимо от количества инвестиций или объема торгов. Любые изменения объема индекса основаны на процентной доходности каждого компонента. Например, если инвестиция A увеличивается на 30%, инвестиция B увеличивается на 20%, а инвестиция C увеличивается на 10%, индекс увеличивается на 20%, или 30 + 20 + 10/3, что является числом инвестиций в индекс.

Другим типом взвешенного индекса является индекс, взвешенный по рыночной капитализации, в котором доля каждого инвестиционного актива основана на рыночной стоимости выпущенного инвестиционного актива. Другие типы взвешенных индексов включают в себя взвешенные по доходу, базовые взвешенные и скорректированные по плавающему курсу. Существуют как положительные, так и отрицательные стороны в зависимости от целей инвестора и восприятия рынка.

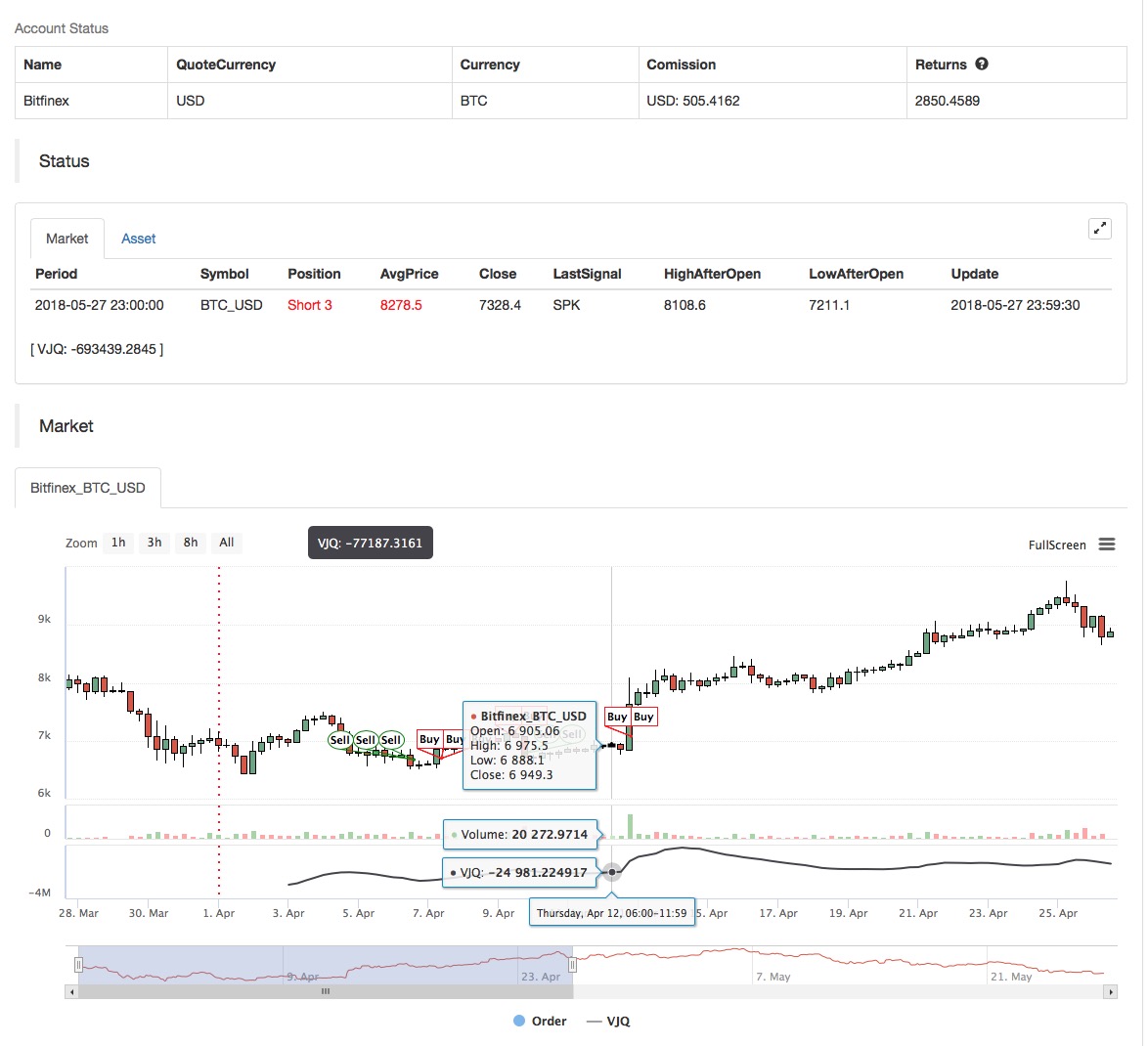

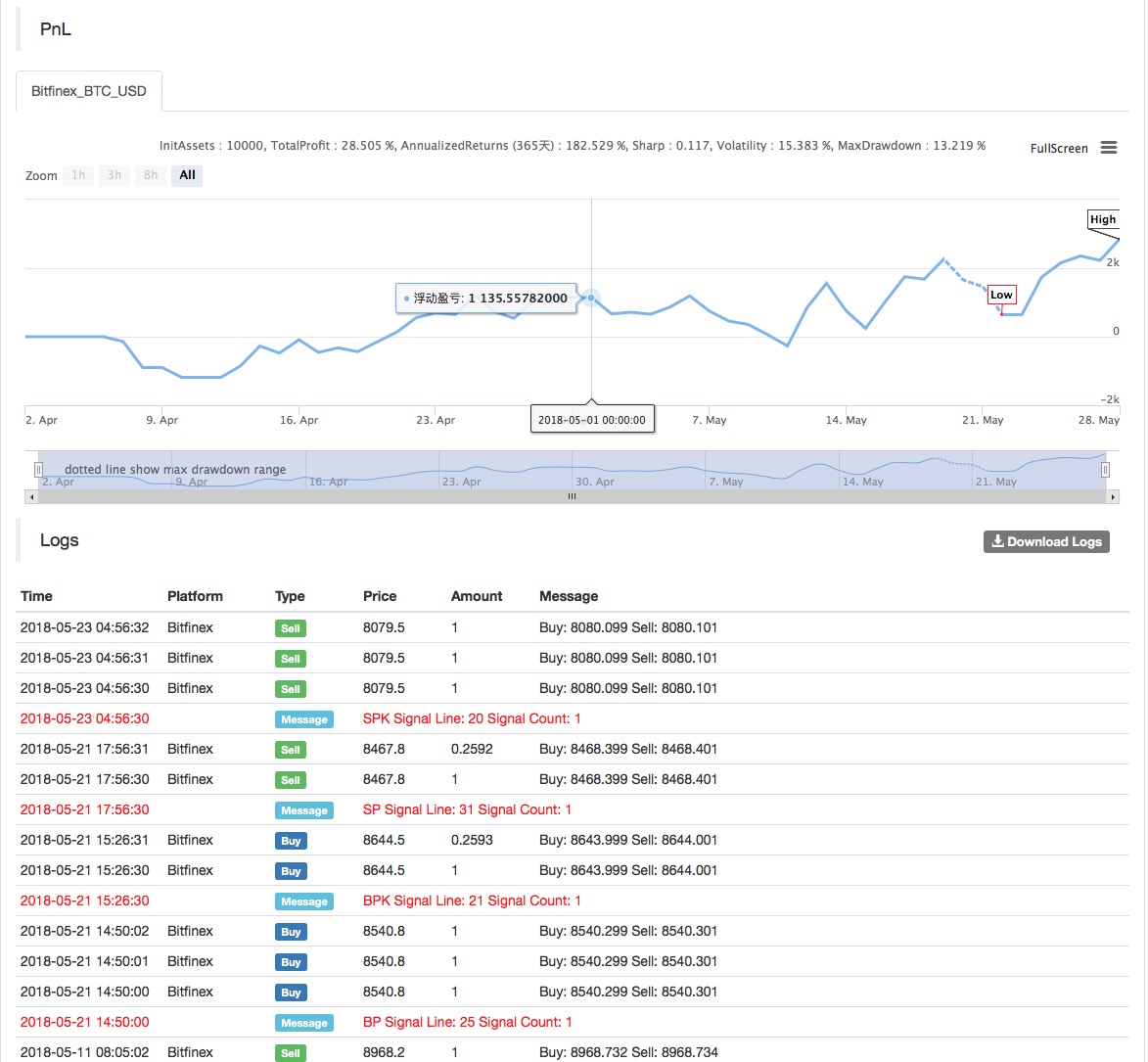

Применение стратегии взвешенного индекса объема в количественной платформе Inventor

На основе вышеизложенных основных концепций мы примерно поняли основные принципы и механизмы работы этой стратегии. Далее мы развернем его на платформе Inventor Quantitative для реализации этой стратегии на рынке цифровой валюты. Мы по-прежнему используем простой и удобный в использовании язык программирования My.

-

Цикл данных: многоцикловый

-

Цель бэктестинга: фьючерсы OKEX

-

Тип контракта: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Исходный код стратегии можно найти по ссылке: https://www.fmz.com/strategy/128125

- 1