От

В прошлом году мой хороший друг Ран несколько раз спрашивал меня, могу ли я написать внутридневную стратегию.

Многие друзья также просили меня написать стратегию сетки и маркет-мейкера.

Но я обычно отказываюсь напрямую. Что касается этих стратегий, то, прежде всего, нужно иметь крепкую основу в математике, как минимум докторскую степень по математике.

Кроме того, высокочастотное количественное сравнение больше касается финансовых ресурсов, таких как объем средств и скорость широкополосного доступа.

Самое главное, что это противоречит моему пониманию торговли.

Так есть ли другие способы заниматься высокочастотной торговлей? Конечно, есть.

Сегодня мы представим стратегию возврата к среднему значению RSI, разработанную Ларри Коннорсом.

Введение

Стратегия RSI2 — это довольно простая торговая стратегия возврата к среднему, разработанная Ларри Коннорсом.

В основном занимается куплей-продажей в периоды коррекции цен.

Когда RSI2 падает ниже 10, это считается перепроданностью, и трейдерам следует искать возможности для покупки.

Когда RSI2 поднимается выше 90, это считается перекупленностью, и трейдерам следует искать возможности для продажи.

Это довольно агрессивная краткосрочная стратегия, призванная участвовать в текущих тенденциях. Он не предназначен для определения основных максимумов или минимумов.

Стратегия

Эта стратегия состоит из четырех шагов.

-

Используйте долгосрочные скользящие средние для определения основного тренда;

Коннорс предлагает использовать 200-дневную скользящую среднюю. Долгосрочный тренд восходящий, когда он выше 200-дневной скользящей средней, и нисходящий, когда он ниже 200-дневной скользящей средней.

Трейдерам следует искать возможности покупки выше 200-дневной скользящей средней и возможности коротких продаж ниже 200-дневной скользящей средней. -

Выберите диапазон RSI для определения возможностей покупки или продажи.

Коннорс тестировал уровни RSI от 0 до 10 для покупки и от 90 до 100 для продажи. (На основе цены закрытия)

Он обнаружил, что покупка, когда RSI опускается ниже 5, приносит более высокую прибыль, чем покупка, когда он опускается ниже 10. Чем ниже RSI, тем выше прибыль последующих длинных позиций.

Соответственно, прибыль от коротких продаж, когда RSI выше 95, выше, чем когда он выше 90. -

Включает в себя фактический ордер на покупку или короткую продажу и время его размещения.

Коннорс выступает за «закрытый» подход. Ожидание закрытия для открытия позиции дает трейдерам большую гибкость и может улучшить уровни входа. -

Установите положение выхода.

Где следует поставить остановку?

Коннорс не рекомендует использовать стоп-лоссы. Да, вы правильно прочитали.

В ходе количественного тестирования сотен тысяч сделок Коннорс обнаружил, что использование стоп-ордеров на самом деле «вредит» результатам.

Однако в этом примере Коннорс рекомендует останавливать длинные позиции выше 5-дневной скользящей средней и короткие позиции ниже 5-дневной скользящей средней.

Очевидно, что это краткосрочная торговая стратегия, из которой можно быстро выйти.

Или рассмотрите возможность установки трейлинг-стопа или применения стратегии синтетического стопа SAR.

Иногда рынок действительно движется вверх, и неиспользование стоп-лосса может привести к чрезмерным убыткам и крупным потерям.

Это требует от пользователя самостоятельного обдумывания и принятия решения.

Примеры торговли с проверкой транзакций

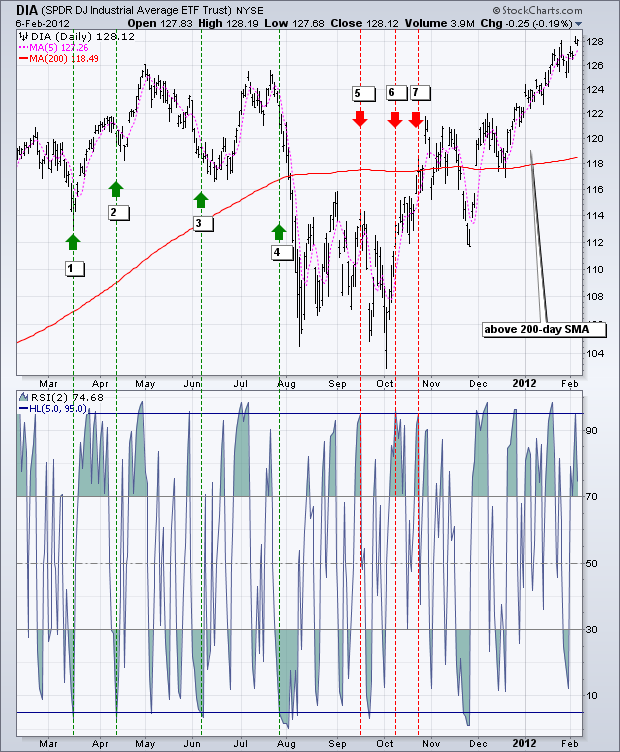

На графике ниже показан индекс Dow Jones Industrial Average SPDR (DIA) вместе с 200-дневной простой скользящей средней (красной), 5-периодной простой скользящей средней (розовой) и 2-периодным RSI.

Бычий сигнал возникает, когда DIA находится выше 200-дневной SMA, а RSI (2) падает до 5 или ниже.

Медвежий сигнал возникает, когда DIA находится ниже 200-дневной SMA, а RSI (2) поднимается до 95 или выше.

За эти 12 месяцев было 7 сигналов: 4 бычьих и 3 медвежьих.

Из 4 бычьих сигналов DIA вырос 3 из 4 раз, что означает, что эти сигналы могут быть прибыльными.

Из 4 медвежьих сигналов DIA упал только 1 раз.

После медвежьего сигнала в октябре DIA преодолел 200-дневную скользящую среднюю.

Поднявшись выше 200-дневной скользящей средней, RSI2 не опустится до 5 или ниже, чтобы сформировать еще один сигнал на покупку.

Что касается прибыли и убытка, то это будет зависеть от уровней стоп-лосса и тейк-профита.

Во втором примере показана акция Apple (APL), которая большую часть времени находилась выше своей 200-дневной скользящей средней.

За этот период было зафиксировано не менее десяти сигналов на покупку.

Поскольку с конца февраля по середину июня 2011 года APL демонстрировал зигзагообразную нисходящую динамику, было сложно избежать потерь по первым пяти показателям.

Последние пять сигналов сработали гораздо лучше, поскольку APL зигзагом рос с августа по январь.

Как видно из этой диаграммы, многие сигналы были ранними.

Другими словами, акции Apple упали до новых минимумов после первоначального сигнала на покупку, а затем восстановились.

Заключение

Стратегия RSI2 предлагает трейдерам возможность участвовать в текущих тенденциях.

Коннорс отметил, что трейдерам следует покупать на откатах, а не на прорывах.

Вместо этого трейдерам следует продавать при отскоках от уровня перепроданности, а не при прорывах уровня поддержки.

Эта стратегия соответствует его философии.

Несмотря на то, что тесты Коннорса показали, что стоп-лоссы влияют на эффективность, трейдерам разумно разрабатывать стратегии выхода и стоп-лоссов для любой торговой системы.

Трейдеры могут выходить из длинных позиций, когда ситуация становится перекупленной или когда устанавливается стоп-лосс.

Аналогичным образом трейдеры могут закрыть короткие позиции, когда наступает перепроданность.

Используйте эти идеи для улучшения своего стиля торговли, предпочтений в отношении риска и вознаграждения и личного суждения.

Отображение исходного кода FMZ

Стратегия Коннорса относительно проста и написана на языке маи. (Все могут понять)

Поскольку первоначальная стратегия была разработана для акций США, в качестве ориентира использовалась 200-дневная скользящая средняя.

В сфере цифровой валюты с большей волатильностью это как раз то, что нужно для краткосрочной окупаемости.

Поэтому мы установили временной диапазон 15 минут, а период MA — 70.

И используйте кредитное плечо 1x для бэктестинга торговли.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//使用一倍杠杆

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2值

ma1:=MA(CLOSE,70);

//MA值

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//大于均线的情况下,rsi>90 开空,rsi<10 平空

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//小于均线的情况下,rsi<10 开多,rsi>90 平多

AUTOFILTER;

Копия стратегии https://www.fmz.com/strategy/207157

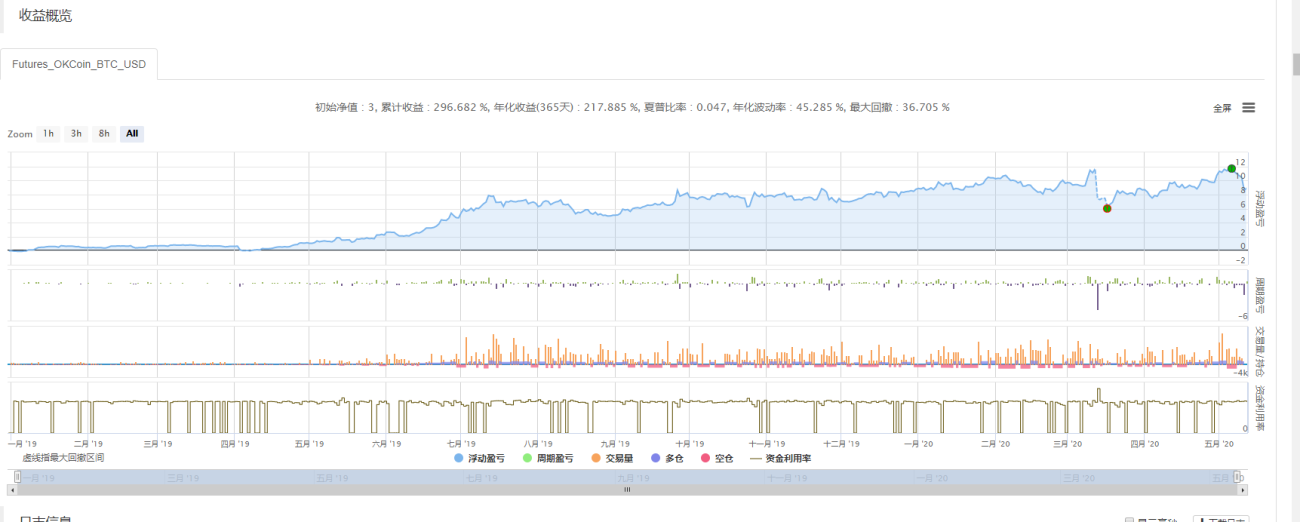

Эффект бэктестинга

После бэктестинга системы мы видим, что общий процент выигрышей стратегии RSI выше. Мы вполне удовлетворены его работой.

Максимальный откат произошел на отметке 312. Экстремальные рыночные условия нанесут большой ущерб таким стратегиям, как возврат колебаний.

Тонкая настройка

После того, как RSI2 поднимется выше 95, рынок может продолжить движение вверх;

После того, как RSI2 опустится ниже 5, рынок может продолжить движение вниз.

Чтобы исправить эту ситуацию, мы можем задействовать анализ OHLCV, внутридневные графические модели, другие индикаторы импульса и т. д.

После того, как RSI2 поднимется выше 95, рынок может продолжить движение вверх, и открывать короткие позиции будет опасно.

Трейдеры могут рассмотреть возможность фильтрации этого сигнала, дождавшись, пока RSI2 вернется ниже своей средней линии 50.

Ссылки

https://school.stockcharts.com

https://www.tradingview.com/ideas/connorsrsi/

https://www.mql5.com/zh/code/22421

- 1