Пример разработки стратегии dYdX

В ответ на многочисленные запросы пользователей платформа FMZ недавно поддержала децентрализованную биржу dYdX. Друзья, обладающие стратегиями, могут с удовольствием майнить dYdX. Так уж получилось, что я давно хотел написать случайную торговую стратегию. Неважно, заработаю я деньги или потеряю. Цель — практиковать и обучать разработке стратегий одновременно. Давайте вместе разработаем стратегию случайного обмена. Не беспокойтесь о производительности стратегии. Давайте просто узнаем о разработке стратегии.

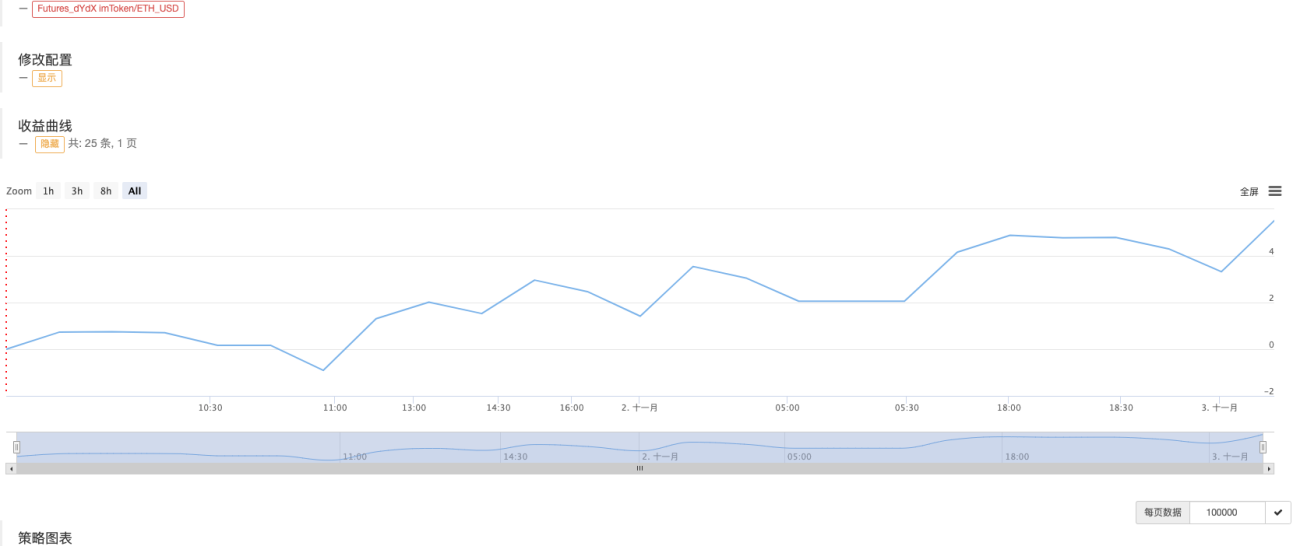

Давайте сначала покажем вам немного майнинга.

Скриншот стратегической добычи полезных ископаемых в этой статье.

Друзья, у которых есть хорошие идеи по стратегии добычи полезных ископаемых, также могут оставить сообщение!

Разработка стратегии торговли на основе стохастика

Давайте «мыслить дико»! Я планирую разработать стратегию, которая размещает заказы случайным образом, не глядя на индикаторы или цены. Заказы — это не более чем длинные или короткие позиции, и все, что вам нужно сделать, это предсказать вероятности. Затем мы используем случайные числа от 1 до 100, чтобы определить длину и длину.

Длинные условия: случайные числа от 1 до 50.

Условия короткой продажи: случайные числа 51~100.

Цифры для длинных и коротких позиций составляют 50. Далее, давайте подумаем, как закрыть позицию. Поскольку это азартная игра, должен быть стандарт для выигрыша и проигрыша. Затем в сделке мы устанавливаем фиксированные тейк-профит и стоп-лосс как стандарт для выигрыша или проигрыша. Если вы остановите прибыль, вы выиграете; если остановите убыток, вы проиграете. Что касается правильных настроек тейк-профита и стоп-лосса, то это на самом деле влияет на соотношение прибыли и убытков, о да! Это также влияет на процент выигрышей! (Эффективна ли эта стратегия проектирования? Может ли она гарантировать положительное математическое ожидание? Давайте сделаем это первыми! В конце концов, это для обучения и исследования!)

Торговля не обходится без издержек. Такие факторы, как проскальзывание и комиссии за обработку, достаточны для того, чтобы снизить наш процент выигрышей случайной торговли до менее 50%. Как мне продолжить проектирование, имея это в виду?

Лучше спроектировать многократное увеличение позиции. Поскольку это азартная игра, вероятность проигрыша 8 случайных транзакций из 10 подряд не должна быть очень высокой. Поэтому я хочу спроектировать первую транзакцию так, чтобы размер заказа был очень маленьким, насколько это возможно. Затем, если вы проиграете ставку, увеличьте размер заказа и продолжайте размещать случайные заказы.

Итак, схема стратегии настолько проста.

Исходный код дизайна:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "策略启动时有持仓!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("设置精度", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "获取初始权益失败"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// 更新账户信息,计算收益

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("下", direction > 50 ? "买单" : "卖单", ",价格:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// 平仓检测

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// 画线

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// 止损

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// 止盈

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// 检测挂单

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// 撤销挂单

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// 撤销后更新持仓,需要再次检查

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// 撤销挂单

// 重置openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

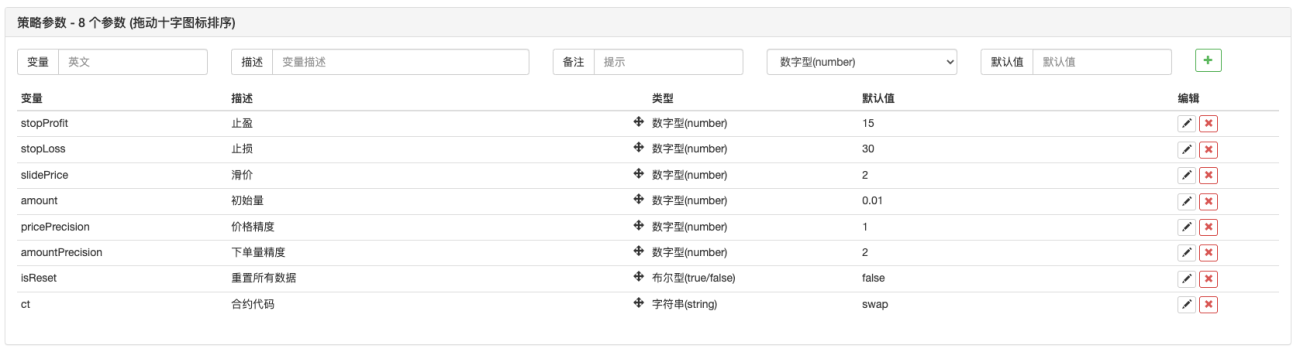

Параметры стратегии:

О, да! Стратегии нужно название, назовем ее «Угадай размер (версия dYdX)».

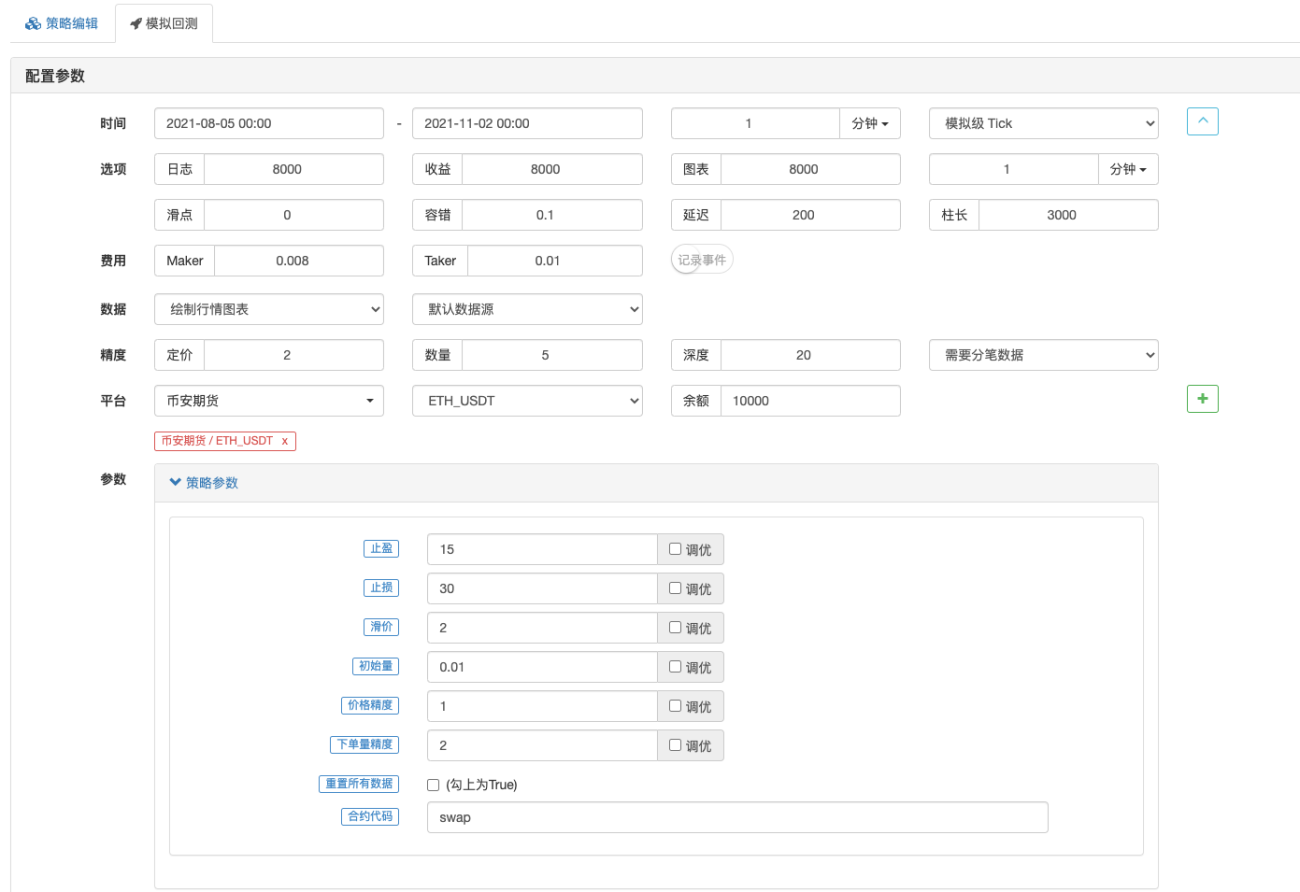

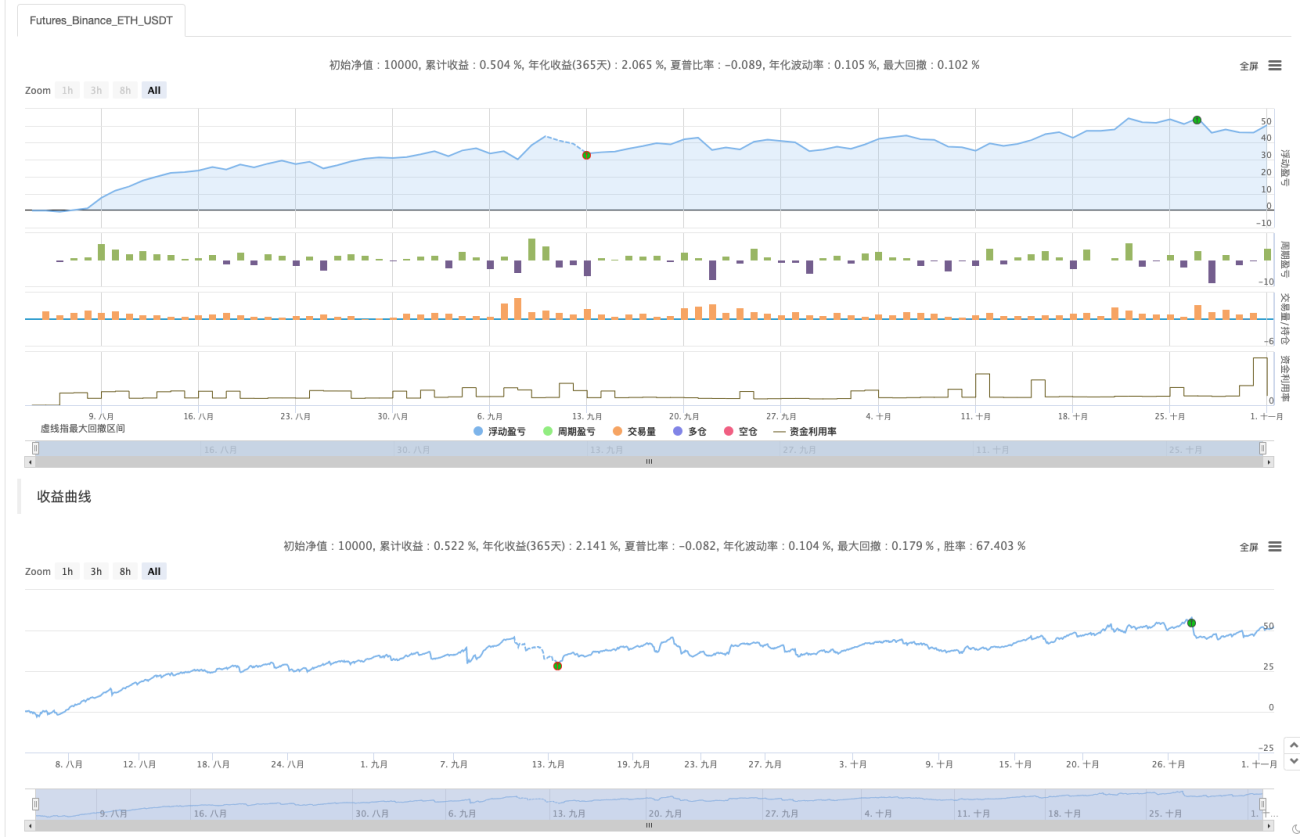

Бэктестинг

Тестирование на исторических данных носит исключительно справочный характер._<!

Основная цель — проверить наличие ошибок в стратегии и использовать бэктестинг Binance Futures.

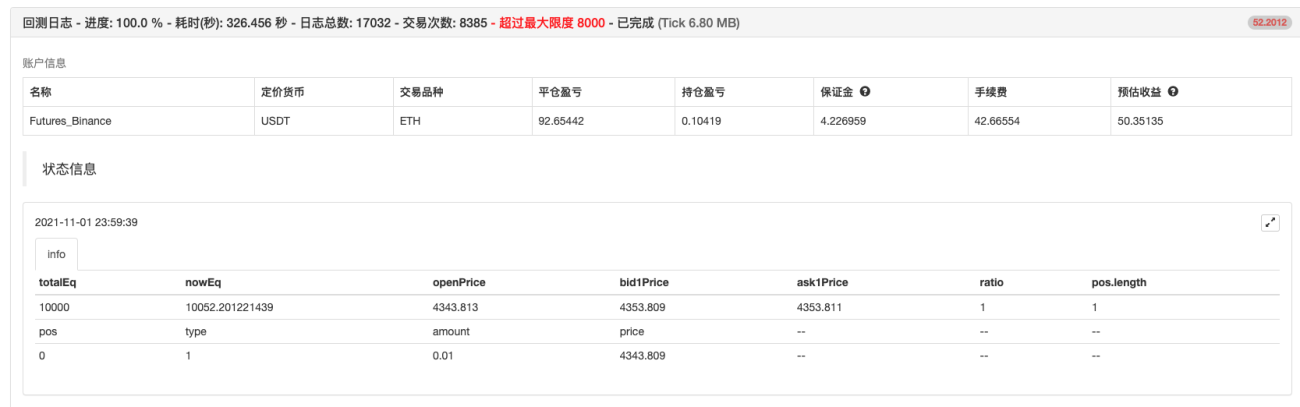

Тестирование завершено, ошибок нет. Но мне кажется, что я переобучил систему бэктестинга... Т_Т, давайте я попробую в реальном времени.

Реальная торговля

Данная стратегия предназначена только для обучения и справки.10 миллионов~10 миллионовНе используйте его по-настоящему! !

问一下, dydx去中心化交易所现在是否支持现货交易? 还是只能永续合约? 从来没用过 去中心化交易所, 如果dydx支持现货交易, 可以考虑做个现货网格交易策略. 还有就是去中心化交易所, 确认买卖是否成功还需要等待时间, 不像中心化交易所那么闪电般快, 需要旷工确认. 要是速度这些克服了, 又支持写网格等量化策略, 那是非常好.

- 1