Простые и плохие контракты

Автор:Нобо, Дата: 2021-11-18 17:28:35Тэги:

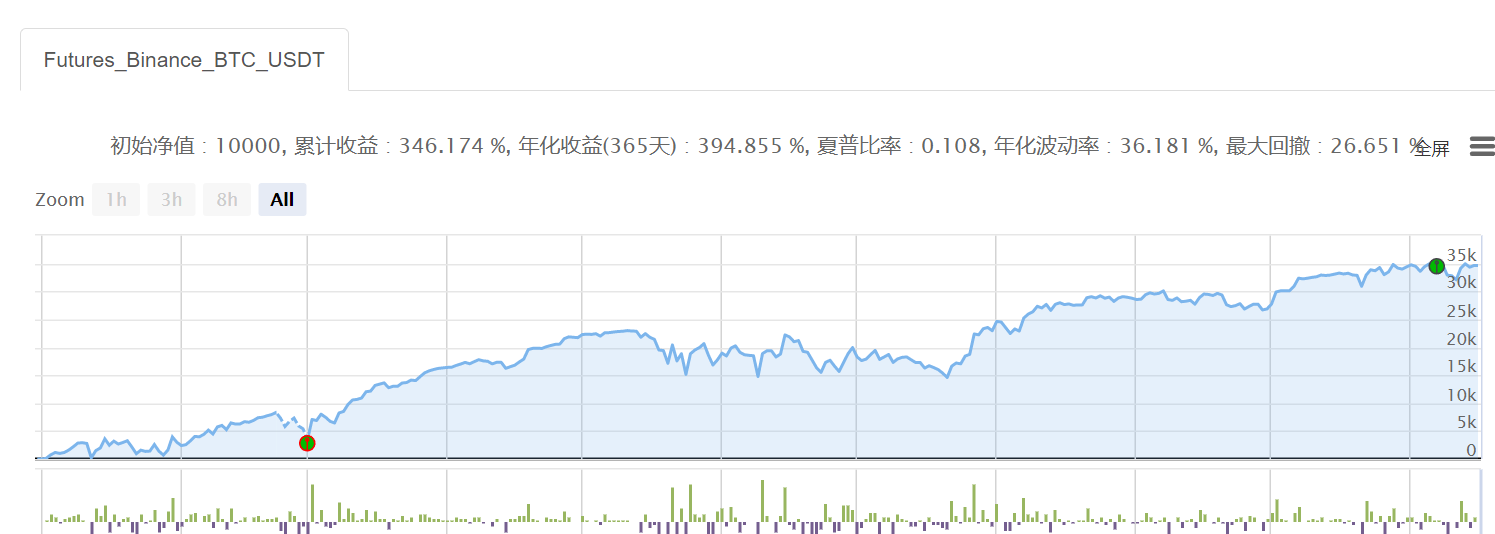

Параметры очень просты, например, BTC, в большую зону плоский дно открыто, в открытую зону плоский дно открыто, снова и снова.

Очевидно, что в долгосрочной перспективе в монетном круге сложные модели не могут работать без мозговых сетей.

Пароль богатства - это безмозговая сетка + безмозговая собака.

Надежда, как и первый Мартин, является самой простой, грубой, но прибыльной стратегией.

'''backtest

start: 2021-01-01 00:00:00

end: 2021-11-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":2500}]

args: [["H",30],["n1",0.001],["grid",300],["xia",50000]]

'''

def CancelPendingOrders():

orders = _C(exchanges[0].GetOrders)

if len(orders)>0:

for j in range(len(orders)):

exchanges[0].CancelOrder(orders[j].Id, orders[j])

j=j+1

def main():

exchange.SetContractType('swap')

exchange.SetMarginLevel(M)

currency=exchange.GetCurrency()

if _G('buyp') and _G('sellp'):

buyp=_G('buyp')

sellp=_G('sellp')

Log('读取网格价格')

else:

ticker=exchange.GetTicker()

buyp=ticker["Last"]-grid

sellp=ticker["Last"]+grid

_G('buyp',buyp)

_G('sellp',sellp)

Log('网格数据初始化')

while True:

account=exchange.GetAccount()

ticker=exchange.GetTicker()

position=exchange.GetPosition()

orders=exchange.GetOrders()

if len(position)==0:

if ticker["Last"]>shang:

exchange.SetDirection('sell')

exchange.Sell(-1,n1*H)

Log(currency,'到达开空区域,买入空头底仓')

else:

exchange.SetDirection('buy')

exchange.Buy(-1,n1*H)

Log(currency,'到达开多区域,买入多头底仓')

if len(position)==1:

if position[0]["Type"]==1:

if ticker["Last"]<xia:

Log(currency,'空单全部止盈反手')

exchange.SetDirection('closesell')

exchange.Buy(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('sell')

exchange.Sell(sellp,n1)

exchange.SetDirection('closesell')

exchange.Buy(buyp,n1)

if len(orders)==1:

if orders[0]["Type"]==1: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

if orders[0]["Type"]==0:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if position[0]["Type"]==0:

if ticker["Last"]>float(shang):

Log(currency,'多单全部止盈反手')

exchange.SetDirection('closebuy')

exchange.Sell(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('buy')

exchange.Buy(buyp,n1)

exchange.SetDirection('closebuy')

exchange.Sell(sellp,n1)

if len(orders)==1:

if orders[0]["Type"]==0: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if orders[0]["Type"]==1:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

- Сбалансированные стратегии "Быка-Быка"

- Многообразные стратегии ATR на цифровые валютные фьючерсы

- Перевод USDT из контрактного счета в наличный/денежный (одновременно поддерживается OKEX, Binance)

- Утилита для перевода денежных средств через конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные конечные

- Все заказы в счете указаны (U-знак)

- Биньань вручную открывает инструмент балансирования

- Получить данные по строкам Binance K прямо с помощью HttpQuery

- Дифференцированные стратегии двустороннего равновесия в цифровых валютах (обучение)

- Суммарные ставки на основных биржах

- Стратегия двулинейных криптовалютных фьючерсов (обучение)

- Стратегия балансирования индекса наличности v1.1 (работала некоторое время, но теперь подозревается, что есть ошибка, потому что она не работает, и ее нужно изменить)

- Получить название всех валют в договоре USDT

- Binancewebsocket подписка на постоянные контракты

- Открытие новой валюты

- Кто-то переворачивается в сторону, когда происходит взрыв.

- Автоматическое получение точности и минимальных открытых позиций в бессрочных контрактах на Биньань (отброшенные)

- Продолжительный контракт в однозначном рыночном балансе

- Стратегия баланса наличности - 0.0.1v

- Биткоин-контрактная сетка - 0.0.2v

- Индексная хеджировка (Золотое поле) 0.0.1

мексимин"for" - это циркулярная грамматика.

Легкие облака.Прошу проинструктировать, что на диске произошла ошибка Traceback (most recent call last): File "

Легкие облака.Я очень в восторге, если я смогу написать книгу на JS.

Легкие облака.Хорошо, спасибо.

НобоПосмотрите на структуру матриц позиций.