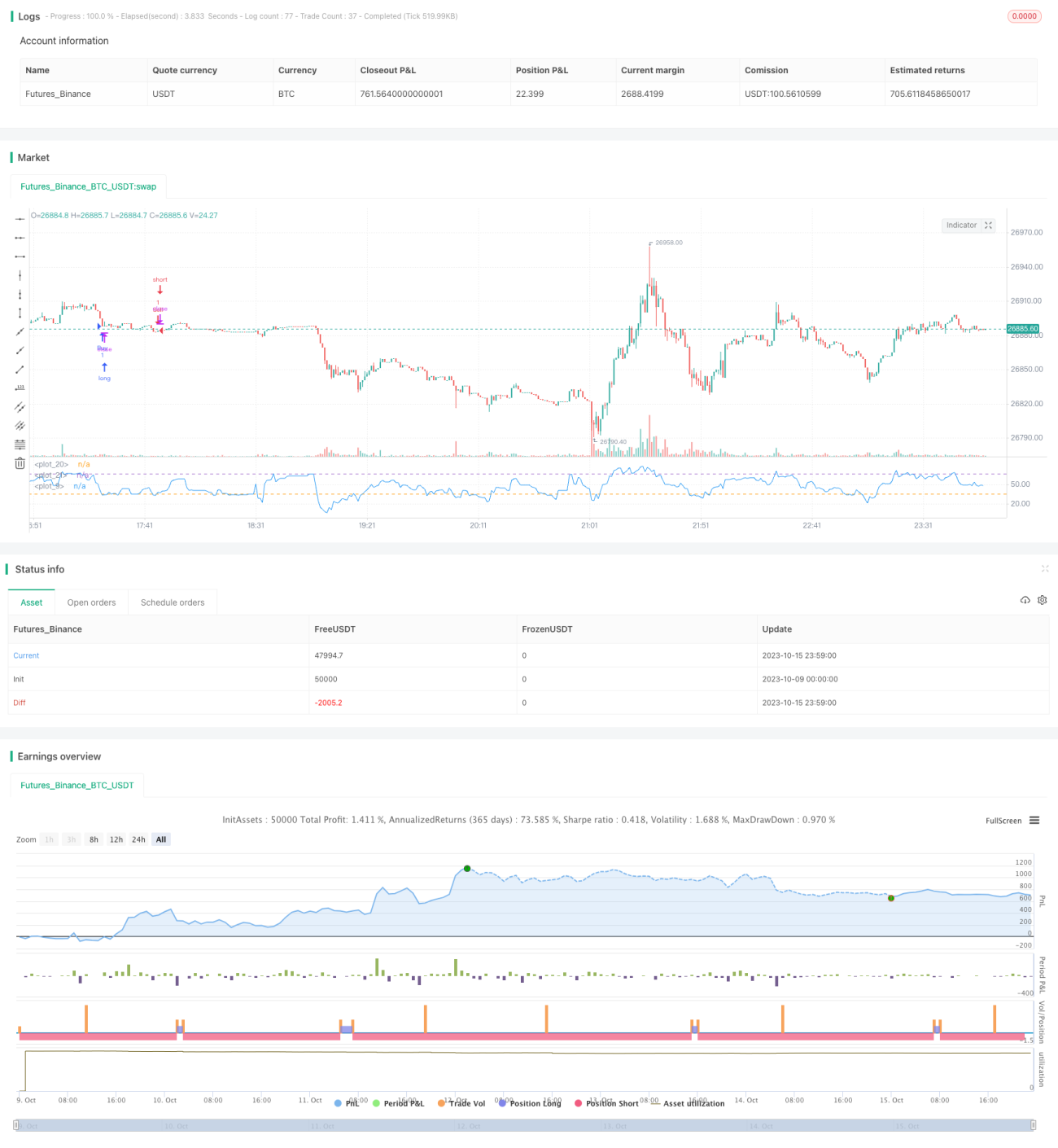

Стратегия следования за трендом на пробой

Обзор

Данная стратегия использует полосы Боллинджера, индикатор RSI и 162-дневную экспоненциальную скользящую среднюю (EMA). Сигнал на покупку формируется при пробое цены золота/серебра верхней полосы Боллинджера в сочетании с низким значением RSI (ниже 35). Сигнал на продажу – при пробое нижней полосы Боллинджера в сочетании с высоким значением RSI (выше 65). Это классическая стратегия следования за трендом.

Принцип работы стратегии

Стратегия основана на следующих принципах:

- Использование 162-дневной EMA для определения общего направления тренда. Цена выше скользящей средней указывает на бычий тренд, ниже – на медвежий.

- Использование полос Боллинджера для определения пробоя. Пробой верхней полосы означает прорыв восходящего тренда, пробой нижней полосы – прорыв нисходящего тренда.

- Использование RSI для определения состояний перекупленности/перепроданности. RSI ниже 35 указывает на перепроданность, выше 65 – на перекупленность.

- Комбинирование общего тренда, пробоя и сигналов перекупленности/перепроданности для формирования условий покупки и продажи. Конкретно:

- Условие покупки: цена пробивает верхнюю полосу Боллинджера, а RSI ниже 35.

- Условие продажи: цена пробивает нижнюю полосу Боллинджера, а RSI выше 65.

- Использование стоп-лосса для выхода из сделки. Конкретно:

- Стоп-лосс для длинной позиции: цена опускается ниже 162-дневной EMA.

- Стоп-лосс для короткой позиции: цена поднимается выше 162-дневной EMA.

В целом, это типичная трендовая стратегия, которая использует полосы Боллинджера для определения направления тренда, а индикатор RSI – для фильтрации ложных пробоев, что позволяет эффективно отслеживать средне- и долгосрочные тренды.

Преимущества стратегии

Основные преимущества стратегии:

- Двойная фильтрация с помощью полос Боллинджера и RSI позволяет эффективно отсеивать ложные пробои и избегать сделок в боковом рынке.

- Вход в рынок только при четко определенном направлении тренда, что максимально снижает влияние ненаправленного рынка.

- Использование 162-дневной EMA для определения общего тренда позволяет улавливать средне- и долгосрочные тенденции.

- Разумная настройка параметров RSI: он эффективно фильтрует колебания, не пропуская при этом моменты разворота тренда.

- Разумный метод стоп-лосса, который как фиксирует прибыль, так и контролирует риски.

- Бэктестинг проведен на реальных рыночных данных, что делает результаты достаточно достоверными.

В целом, стратегия позволяет избежать основных рисков трендовой торговли, обеспечивая при этом хорошую доходность при контролируемом риске.

Риски стратегии

Основные риски стратегии:

- Полосы Боллинджера не могут полностью исключить ложные пробои. На колеблющемся рынке возможны стоп-лоссы.

- RSI может давать дивергенцию, что приводит к ошибочным сделкам. Следует рассмотреть возможность сокращения периода RSI для повышения его чувствительности.

- EMA обладает запаздыванием, что может приводить к излишней консервативности и пропуску возможностей тренда. Следует рассмотреть возможность сокращения периода скользящей средней.

- Торговля на пробоях часто ведет к «покупке на вершине и продаже на дне». Необходимо контролировать размер позиции и величину стоп-лосса.

- Тренд может развернуться, и нужно своевременно корректировать направление стратегии.

- Результаты бэктестинга не гарантируют аналогичную эффективность в реальной торговле; в процессе реальной торговли неизбежны отклонения, вызванные человеческим фактором.

Меры по снижению рисков:

- Укоротить период полос Боллинджера для повышения чувствительности к пробоям.

- Оптимизировать параметры RSI для обеспечения его чувствительности к изменениям тренда.

- Соответственно сократить период EMA, чтобы, сохраняя определение общего тренда, повысить скорость реакции на изменения.

- Усилить управление рисками, строго контролируя размер каждой сделки и величину стоп-лосса.

- Создать механизм мониторинга разворота тренда для своевременной корректировки направления стратегии.

- Проверить работоспособность стратегии на симуляторе, чтобы минимизировать влияние человеческого фактора при реальной торговле.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавить другие индикаторы для создания множественных условий фильтрации и повышения точности. Например, комбинация с KDJ, MACD и т.д.

- Оптимизировать параметры для поиска наилучшего сочетания, повышающего доходность. Например, изменить параметры RSI, полос Боллинджера и т.д.

- Ввести оценку силы тренда: увеличивать позицию при сильном тренде и уменьшать при ослаблении.

- Добавить элементы алгоритмической торговли: автоматический стоп-лосс, трейлинг-стоп, плавающий тейк-профит и другие механизмы контроля рисков.

- Внедрить элементы машинного обучения для автоматической оптимизации параметров и даже автоматической генерации стратегий.

- Попробовать запустить стратегию на более старших таймфреймах для долгосрочной торговли или на более младших для внутридневной.

- Внедрить концепции количественной торговли и управления портфелем для комбинирования нескольких стратегий, снижения риска одной стратегии и повышения стабильности.

Резюмируя, стратегия может быть улучшена на нескольких уровнях: использование индикаторов, оптимизация параметров, контроль рисков, автоматизация и др. для достижения лучших результатов.

Заключение

Данная стратегия является классической трендовой. Она определяет направление цены с помощью полос Боллинджера и RSI, а фильтрация EMA позволяет выявлять средне- и долгосрочные тренды, одновременно избегая бокового движения и захватывая тренды. Стратегия отличается точностью решений и контролируемым риском; результаты бэктестинга хорошие. Тем не менее, существует потенциал для оптимизации. При итеративном улучшении с разных сторон можно добиться более выдающихся результатов в реальной торговле. В целом, стратегия предлагает надежный, простой и эффективный подход к трендовой торговле в рамках количественного трейдинга, закладывая хорошую техническую основу.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("My Strategy", overlay = false, commission_value = 0.01, pyramiding = 1)

// Custom RSI

RSIlength = input( 14, minval=1 , title="lookback length of RSI")- 1