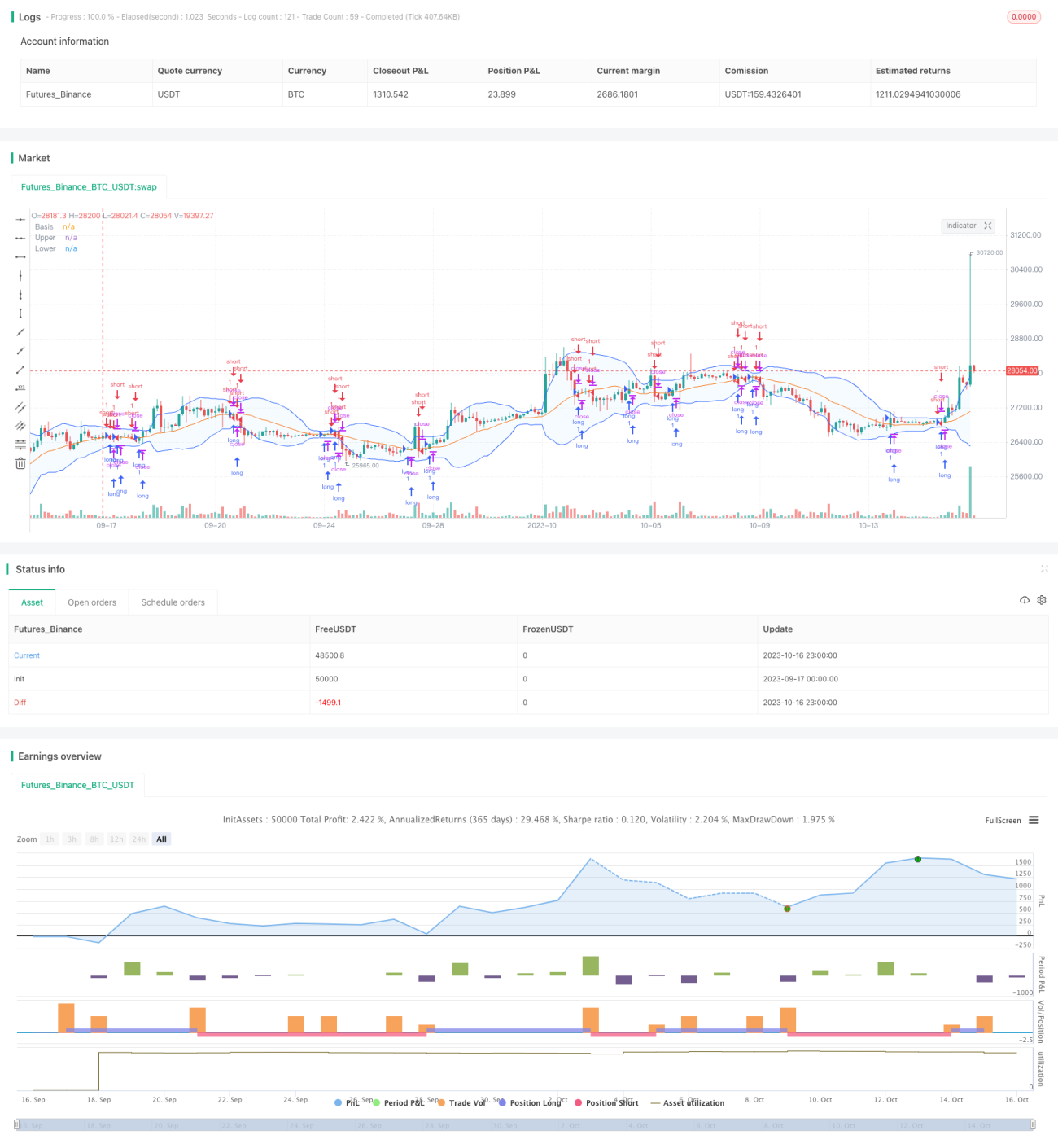

Стратегия билинейной системы полос Боллинджера

Обзор

Стратегия двойной линейной системы BB-каналов — это типичная стратегия торговли на пробой границ. Стратегия использует индикатор волатильности — полосы Боллинджера, открывая позиции при касании ценой границ, и управляет капиталом с помощью стоп-лоссов и тейк-профитов для получения прибыли.

Принцип

Стратегия в основном основана на индикаторе полос Боллинджера, который определяется скользящей средней и шириной полос. Сначала рассчитывается скользящая средняя цены закрытия за n периодов, которая служит средней линией. Ширина полос равна m стандартных отклонений от средней линии. Затем строятся верхняя и нижняя границы на расстоянии m стандартных отклонений от средней линии. Когда цена касается верхней границы — сигнал на продажу, при касании нижней границы — на покупку.

Конкретно стратегия реализуется следующими шагами:

-

Входные параметры: длина скользящей средней n, множитель стандартного отклонения m.

-

Расчет средней линии: простая скользящая средняя цены закрытия за n периодов.

-

Расчет верхней границы: средняя линия + m * стандартное отклонение цены закрытия за n периодов.

-

Расчет нижней границы: средняя линия - m * стандартное отклонение цены закрытия за n периодов.

-

Отображение средней линии, верхней и нижней границ.

-

Когда цена закрытия пересекает среднюю линию снизу вверх — открытие длинной позиции.

-

Когда цена закрытия пересекает среднюю линию сверху вниз — открытие короткой позиции.

-

Установка уровней тейк-профита и стоп-лосса для выхода из позиции.

Вход в рынок по двойным границам с установкой стоп-лосса и тейк-профита позволяет эффективно контролировать риск и получать стабильную прибыль.

Преимущества

Стратегия обладает следующими преимуществами:

-

Четкие правила, легко реализовать.

-

Использует полосы Боллинджера, что имеет определенное научное обоснование.

-

Открытие позиций при касании двойных границ позволяет эффективно отфильтровывать ложные пробои на волатильном рынке.

-

Включает механизмы стоп-лосса и тейк-профита для контроля риска.

-

Достаточный объем данных для бэктестинга, обеспечивающий реальную надежность.

-

Большое пространство для оптимизации параметров для достижения наилучшего состояния.

Риски

Стратегия также имеет некоторые риски:

-

Полосы Боллинджера чувствительны к параметрам; разные параметры могут привести к значительным различиям в результатах.

-

Частота открытия позиций по двойным границам может быть слишком низкой, что приводит к упущенным торговым возможностям.

-

Неправильная установка уровней стоп-лосса и тейк-профита может привести к преждевременному выходу или недостаточной прибыли.

-

При изменении рыночного тренда система полос Боллинджера может принести значительные убытки.

-

Короткий временной окно бэктестинга может нести риск переобучения.

Соответствующие методы решения:

-

Оптимизировать параметры для нахождения наилучшей комбинации.

-

Соответственно сузить ширину полос Боллинджера, увеличив частоту открытия позиций.

-

Корректировать уровни стоп-лосса и тейк-профита в зависимости от рынка для обеспечения наилучших результатов.

-

Добавить фильтр тренда, чтобы избежать торговли против тренда.

-

Увеличить продолжительность бэктестинга для обеспечения устойчивости системы.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров, улучшение системы входа. Более полная оптимизация параметров позволит найти наилучшее сочетание.

-

Добавление определения тренда. Включение индикаторов для определения тренда, чтобы избежать открытия позиций против тренда.

-

Оптимизация стоп-лосса и тейк-профита. Использование динамических стоп-лоссов, трейлинг-стопов и других методов для управления прибылью/убытками.

-

Комбинирование с другими индикаторами для фильтрации. Добавление индикаторов MACD, KDJ для определения моментов входа и фильтрации ложных пробоев.

-

Внедрение моделей машинного обучения. Использование глубоких нейронных сетей, таких как LSTM, для дальнейшей оптимизации стратегии.

-

Комбинация с другими типами стратегий. Сочетание с другими базовыми или продвинутыми стратегиями для управления капиталом.

Заключение

Стратегия двойной линейной системы BB-каналов в целом показывает хорошие результаты, обладая преимуществами: научное использование индикаторов, четкие торговые правила, гибкая настройка параметров. Путем постоянной оптимизации параметров, стоп-лоссов/тейк-профитов, определения тренда и других аспектов можно дополнительно повысить стабильность системы. Кроме того, комбинация с другими стратегиями и паттернами может усилить эффект стратегии и создать большую ценность.

- 1