Стратегия золотого и мертвого пересечений RSI

Обзор

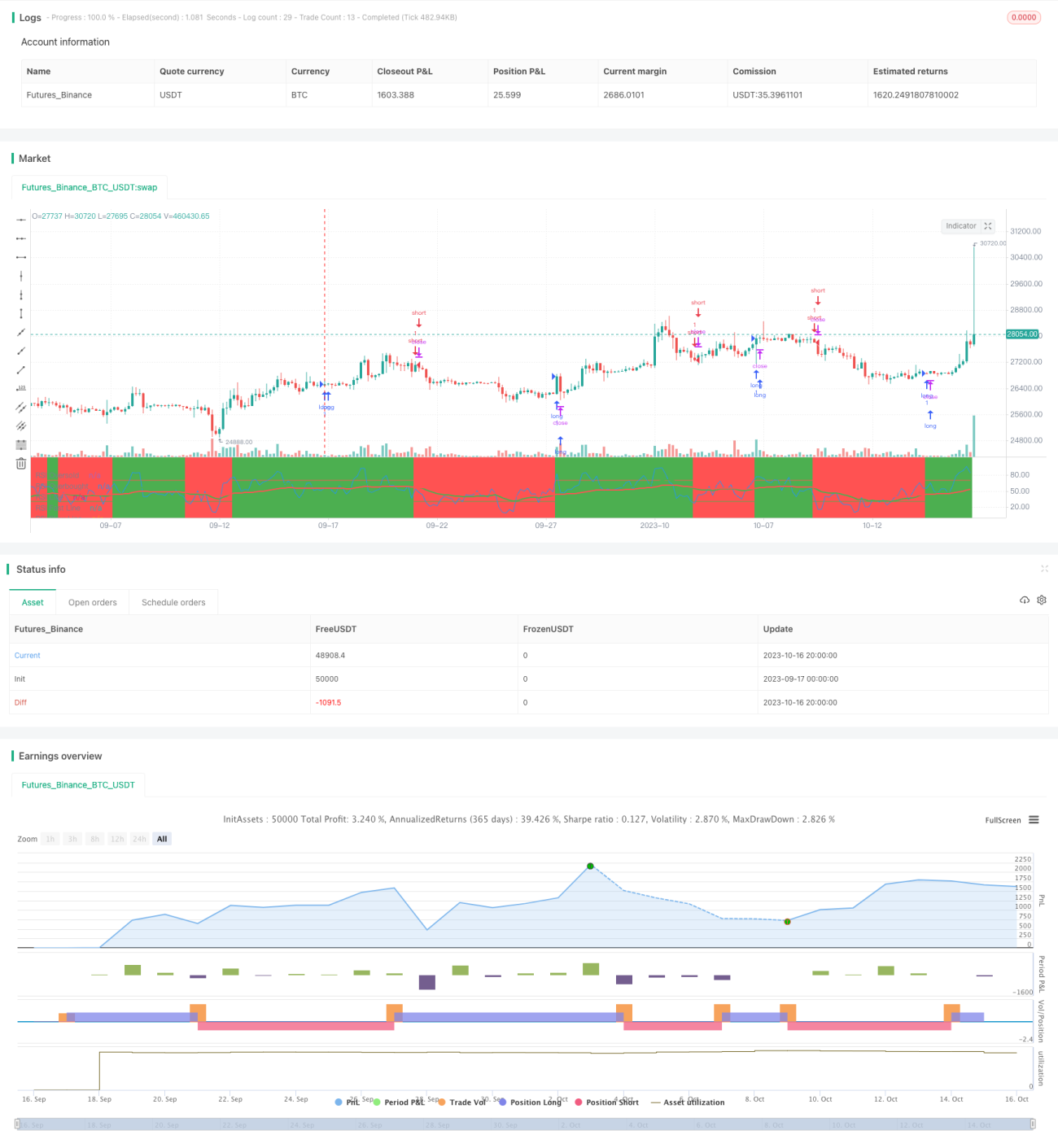

Стратегия «Золотое и мёртвое пересечение RSI» использует золотое и мёртвое пересечение быстрой и медленной линий индикатора RSI для определения моментов покупки и продажи. Когда быстрая линия пересекает медленную снизу вверх – это золотое пересечение, указывающее на перепроданность рынка, следует покупать. Когда быстрая линия пересекает медленную сверху вниз – это мёртвое пересечение, указывающее на перекупленность рынка, следует продавать. Данная стратегия, сочетая анализ зон перекупленности/перепроданности по RSI, позволяет эффективно отсеивать ложные сигналы.

Принцип стратегии

Сначала стратегия вычисляет индикатор RSI с периодом 5. Затем для него строится быстрая EMA (скользящая средняя) с периодом 20 и медленная EMA с периодом 50. Когда быстрая EMA пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную сверху вниз – сигнал на продажу. Дополнительно устанавливаются уровни перекупленности (70) и перепроданности (30), что позволяет отфильтровать часть ложных сигналов.

Принцип стратегии основан на следующем:

- Индикатор RSI позволяет определить, находится ли рынок в зоне перекупленности или перепроданности. RSI выше 70 – зона перекупленности, ниже 30 – зона перепроданности.

- Быстрая EMA реагирует быстрее и показывает краткосрочное изменение тренда. Медленная EMA более сглажена и отражает средне- и долгосрочный тренд.

- Когда быстрая EMA пересекает медленную снизу вверх, это означает разворот рынка вверх из зоны перепроданности – сигнал к покупке.

- Когда быстрая EMA пересекает медленную сверху вниз, это означает разворот рынка вниз из зоны перекупленности – сигнал к продаже.

- Установка уровней перекупленности/перепроданности позволяет отсечь часть сигналов на продажу в бычьем рынке и сигналов на покупку в медвежьем рынке.

- В целом стратегия объединяет преимущества RSI и двойной EMA для определения «золотого» и «мёртвого» пересечения, что позволяет улавливать кратко- и среднесрочные точки разворота и оценивать тренд.

Преимущества стратегии

Стратегия «Золотое и мёртвое пересечение RSI» имеет следующие достоинства:

- Использование RSI для определения перекупленности/перепроданности позволяет эффективно избегать покупок на пиках и продаж на минимумах.

- Сочетание быстрой и медленной EMA для выявления золотого/мёртвого пересечения обеспечивает баланс между чувствительностью и стабильностью операций.

- Пороговые уровни перекупленности/перепроданности отфильтровывают часть шумовых сигналов.

- Стратегия проста и понятна, легко реализуется, подходит для разработки алгоритмической торговли.

- Гибко применяется на различных рыночных условиях, даёт хорошие результаты при тестировании на истории.

- Параметры (период RSI, периоды быстрой и медленной EMA) можно оптимизировать для адаптации к изменениям рынка.

- Риск стратегии контролируем, она позволяет избежать одностороннего риска при погоне за трендом.

Риски стратегии

Стратегия «Золотое и мёртвое пересечение RSI» также содержит определённые риски, в том числе:

- Риск ложных сигналов RSI – возможна дивергенция индикатора.

- Риск ошибочных сигналов от двойной EMA – существует некоторая задержка.

- Неправильно установленные пороги перекупленности/перепроданности могут пропустить хорошие торговые возможности.

- На боковом рынке сигналы золотого/мёртвого пересечения генерируются часто, что ведёт к высоким торговым издержкам и проскальзыванию.

- Неоптимальные настройки параметров (период RSI, периоды EMA и т.д.) могут привести к пропуску возможностей или увеличению ложных сигналов.

- Для формирования сигналов требуется достаточный объём исторических данных; при нехватке данных эффективность снижается.

- Стратегия не определяет направление тренда рынка, что может привести к убыткам при развороте рынка.

Для управления этими рисками необходима оптимизация параметров, разумное выставление стоп-лоссов, избегание избыточной торговли и накопление достаточного объёма данных.

Направления оптимизации

Стратегию можно оптимизировать по нескольким направлениям:

- Оптимизация параметров RSI: тестирование различных периодов для лучшего соответствия рыночным особенностям.

- Оптимизация периодов быстрой и медленной EMA для расширения числа торговых возможностей.

- Тестирование различных уровней перекупленности/перепроданности для предотвращения пропуска крупных движений.

- Дополнение другими индикаторами для определения тренда и избежания убытков при развороте.

- Установка разумной стратегии стоп-лосса для контроля разовых потерь.

- Разработка стратегии управления объёмом позиции для предотвращения чрезмерных убытков за одну сделку.

- Частичное фиксирование прибыли после открытия позиции для защиты части профита.

- Увеличение позиции при сильном тренде и сокращение торговли на боковом рынке.

- Тестирование стратегии на различных рынках и с разными параметрами для проверки её стабильности.

Комплексная оптимизация параметров и управления рисками позволяет значительно повысить стабильность и прибыльность стратегии «Золотое и мёртвое пересечение RSI».

Заключение

Стратегия «Золотое и мёртвое пересечение RSI» в целом представляет собой один из распространённых подходов в алгоритмической торговле. Сочетая преимущества RSI и двойной EMA для генерации сигналов, она позволяет эффективно выявлять кратко- и среднесрочные точки разворота рынка. Стратегия имеет большой потенциал оптимизации, контролируемый риск и может адаптироваться к разным рыночным условиям путём настройки параметров, что обеспечивает её хорошую универсальность. Однако необходимо также избегать появления большого количества ложных сигналов и тщательно контролировать риски. При правильной настройке параметров стратегия показывает хорошие результаты при тестировании на истории и может стать простым в реализации выбором для алгоритмической торговли.

- 1